애플의 주가는 최근 구름을 뚫고 올라가 하늘에 계신 스티브 잡스를 만난 판이다. 위 그래프는 최근 5년 애플과 S&P500의 주식추세 인덱스로 2007년 초를 제로라고 보았을 때 지금까지 애플의 주식(파란색)과 S&P500의 평균(빨간색)이 어떻게 변해왔는지를 보여준다.

이 정도가 되면 이 블로그의 주인장과 같이 애플 주식을 사지 않았다는 사실에 원통해 하는 사람이 하나 둘이 아닐 것이다.

우선 모두가 다 알 듯이 애플의 매력적인 제품과 서비스를 빼 놓을 수 없다. 삼성, LG, 쏘니 애릭슨, 모토롤라 등의 핸드폰을 하나씩 들고다니던 사람들이 어느샌가 아이폰을 들고 다닌다. 노트북을 무겁게 어깨에 매고 다니던 사람들이 아이패드를 쓰고 있으며, 소리바다나 벅스 등에서 노래를 (불법)다운로드 받던 사람들이 iTunes에서 돈을 주고 음원을 사고 있다. 이는 애플에 대해서 가장 많이 언급되는 내용인 Steve Jobs의 시장을 예측하는 능력과 애플의 innovative technology의 힘이다.

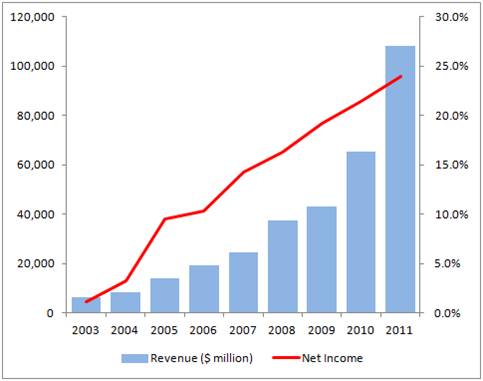

그리고 이 결과는 애플의 매출 추이에서 고스란이 나타난다. 오른쪽 그래프에서 막대가 매출액으로 그 규모가 꾸준히 성장할 뿐 아니라 성장하는 속도도 빨라지고 있다.

그리고 이 결과는 애플의 매출 추이에서 고스란이 나타난다. 오른쪽 그래프에서 막대가 매출액으로 그 규모가 꾸준히 성장할 뿐 아니라 성장하는 속도도 빨라지고 있다.

그런데 하나 재미있는 사실은 애플의 수익률 (그래프에서 붉은실선) 역시 매해 증가하고 있다는 것이다. 그것도 10년전 1%에서 2011년 현재 24%로 엄청나게 성장했으니 예전엔 100원어치를 팔면 1원을 간신히 남기던 회사가 이제는 24원을 남기는 것이다.

따라서 이 포스팅에서는 ‘운영의 천재’ Tim Cook과 애플의 operational efficiency에 대해서 언급해 보고자 한다.

1960년생인 Tim Cook은 IBM에서 12년 경력으로 당시 세계 1위 Compaq에서 부사장으로 있다가 6개월만인 1998년에 파산위기의 애플에 합류한다. 그리고 operational excellency를 위해 엄청난 채찍질은 한다.

1. 비용에 대한 컨트롤

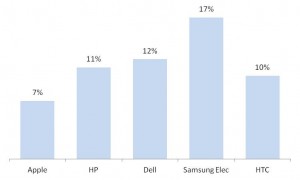

우선 애플의 SG&A는 다른 PC업체들보다 낮은 수준이다. (일단 여기서는 PC업체와 비교하도록 한다.)

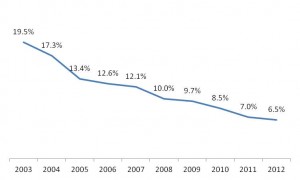

물론 애플의 제품이 지금 비교한 회사들의 제품보다 비싼 가격에 팔리고 있으니 똑같은 금액의 SG&A를 쓴다고 하더라고 그 비율은 낮을 수 있다. 하지만 무서운 것은 애플이 지난 10년간 SG&A를 어마어마하게 줄여왔다는 점이다.

동기간 Dell의 SG&A는 매출대비 9~12% 사이를, HP는 11~14% 사이를 안정적으로 기록하고 있다. HTC의 경우 매출의 급격한 성장과 더불어 오히려 SG&A가 5%에서 10%로 꾸준히 증가하고 있다.

TV와 반도체 세계 1위에 이어 인색하기로도 1위인 삼성전자의 경우에는 25%에서 17%로 꾸준히 감소하고 있는데 애플은 삼성보다 더 SG&A를 더욱 줄이고 있으니 스크루지의 법인체격이라고 하겠다. 하긴 애플은 donation에도 인색하기로도 유명하니 미국판 자린고비가 맞는가 보다.

2. 정확한 forecasting과 빠른 재고의 처분

재고자산회전일수를 줄이기 위한 핵심역량은 구매팀 혹은 마케팅팀의 시장수요예측능력과 공장의 정확한 production scheduling 능력이며 이 역시 Tim Cook의 성과라 하겠다.

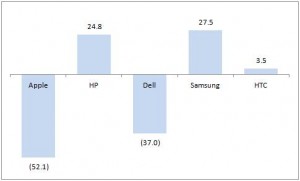

3. 받을 돈은 빨리, 줄 돈은 천천히

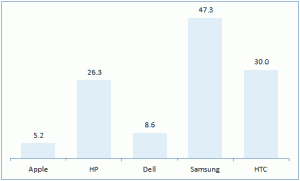

일반적인 회사는 비용을 지불하고 부품을 사서 완재품을 만들어 고객에게 팔고 돈을 버는 구조이다. 따라서 먼저 돈이 나가고 후에 돈이 들어오는데 간단하게 설명하자면 그 갭이 며칠이냐가 현금전환주기이다. 왼쪽 그래프의 HP를 보면 24.8일인데 이는 이론적으로 오늘 돈을 지불하고 부품을 사서 완제품을 만들면 28.4일 후에 그 제품이 팔리면서 고객으로부터 돈을 받는다는 것이다.

애플의 경우에는 -52.1일이다. 즉 고객에게 먼저 돈을 받고 52.1일 후에 그 부품값을 supplier들에게 지불한다는 의미인데 여기에는 두 가지 의의가 있다. 하나는 52.1일동안 cash가 충분하다기 때문에 부도가 날 확률이 그만큼 적다는 것이고 두 번째는 52.1일동안 쌓아둔 cash에 대한 이자수익까지 얻는다는 것이다. 받을 돈을 빨리 받고 줄 돈을 늦게 주는 것 역시 회사에서는 operation efficiency이다.

소결

최근 관리회계 수업에서 주가와 주가에 영향을 미칠 수 있는 여러 요소들 간의 상관관계를 regression을 통해 조사하였는데 가장 밀접한 관계가 있는 요소가 그나마 그 회사의 net income이라는 결과가 나왔다는 이야기를 들었다. 다시 말하면 애플 주가의 고공행진을 하는 이유는 비단 제품의 우월성때문만이라기 보다는 꾸준한 operation의 개선을 통해 net income을 늘려왔기 때문이며, 또 하나 그 어떠한 경기침체에도 버틸 수 있는 cash를 보유할 수 있는 operation전략이 있어 투자자들에게 믿음과 안도감을 동시에 주기 때문일 것이다.

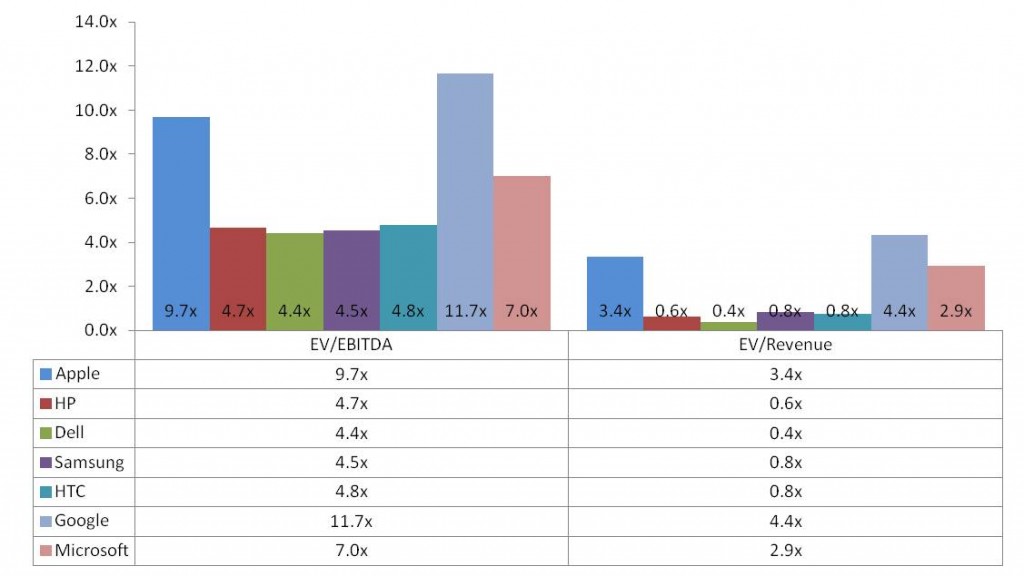

경쟁사를 PC 및 모바일 제조업체로 보았을 때 EBITDA multiple이건 revenue multiple이건 애플은 이미 다른 업체들보다 훨씬 큰 multiple을 보인다. 최근 Win8을 선보인 마이크로소프트와 비교해서도 애플의 주가는 이미 투자자들이 마이크로소프트에 주는 가치보다 더 큰 가치를 인정받고 있는 수준이다.

반면 구글에는 미치지 못하고 있는데 개인적으로는 하드웨어와 소프트웨어, 그리고 확실한 수익모델을 확보한 애플이 구글보다 높은 multiple을 보유할 수 있지 않을까 조심스레 예측해본다. 즉 앞으로 애플의 주가는 스티브 잡스를 만날 것 같다. (단, 혹시 이 포스팅을 바탕으로 이루어질 수도 있는 미래의 어떤 투자 손실에 대해서도 책임지지 않을 것임을 미리 밝혀두는 바이다.)

개인적으로는 이런 생각을 한다. 지금의 나는 Tim Cook이 조인하기 직전의 애플이 아닐까하고. 그 동안의 경험과 MBA를 통해 맥북과 같은 좋은 제품으로 거듭난 “내”가 (외관 디자인적으로 훌륭한 제품은 아님은 인정) 재정적으로는 빚더미에 앉아 있다. 앞으로 나에게 주어진 과제는 한 편으로는 현명한 커리어패쓰를 밟아 iPod, iPhone, iPad, iTunes 등과 같은 제품으로 거듭나야할 것이고 다른 한 편으로는 Tim Cook을 내 안에 스카우트하여 생활의 운영을 효율적으로 하고 하루 빨리 빚을 청산하고 자산을 늘려가야 할 것이다. 그렇게 하다보면 나의 개인가치는 3.4배, 9.7배 나아가서는 11.7배까지 계속 상승………………..하도록 만들어야 할 생각을 하니 벌써부터 머리가 지끈지끈 아파온다.

글쓴이 : Terry

출처 : http://mbablogger.net/?p=2987