인간세상에 있는 많은 재화와 서비스들 중에서 왠지 안하면 안될 것지만 막상 하면서도 돈아깝게 느껴지는 것이 바로 보험입니다. 그나마 건강보험이나 종신보험 등은 언젠가 보험금을 타먹을(?)일이 있겠지 하고 생각할 수 있지만 자동차보험은 매년 갱신하면서 비싼 돈을 내지만 딱히 사고가 없으면 돌려받는 것도 없어서 왠지 더 아깝게 느껴집니다. 가입하지 않으면 안된다는 것도 왠지 더 아깝다는 생각이 들게 만드는 이유이기도 합니다.

그런 가입자들의 열망(?)을 담은 것인지 혹은 사고 확률을 줄여 비용 지출을 막으려는 것인지는 모르겠지만 주행거리에 따른 할인, 소위 마일리지 할인과 블랙박스 설치를 통한 할인 등 다양한 자동차보험 할인 프로그램이 최근 많이 등장하기도 했습니다. 그중 특히 주행거리에 따른 할인은 왠지 한번 도전할만할 것 같다는 생각을 많은 분들이 하고 있는데요, 아직까지 주행거리를 등록하는 방법이 자동차 대시보드(계기판)의 주행거리 측정 결과를 연초에 촬영해서 제출하고 보험 만료 시점에 주행거리를 촬영하여 메일, 팩스 등으로 제출하는 방식입니다.

메트로마일(Metromile)은 두가지 얼굴을 가지고 있는 서비스입니다. 하나는 최근 많은 관심을 받고 있는 분야인 웨어러블(Wearable) 기기 시장의 핏빗(Fitbit) 처럼 자동차의 웨어러블 기기를 표방한다는 점이고 다른 하나는 마일리지 기반의 페이 에즈 유고(Pay As You Go) 모델을 채용한 자동차 보험 서비스라는 점입니다. 전혀 어울릴 것 같지 않은 두가지 얼굴을 가지고 있는 메트로마일 서비스는 도대체 무엇일까요?

메트로마일은 기본적으로 자동차보험사입니다. 자동차보험사이지만 다른 보험사들과 다른 점이 눈에 띕니다. 기본적으로 연간 단위의 비싼 자동차보험료를 받는 보험사가 아니라 저렴한 월 단위의 기본요금에 주행거리만큼 일정 단위의 비용을 받는 모델을 채용하고 있습니다. 여기까지만 생각해보면 우리나라의 자동차보험사들이 제공하는 주행거리 할인과 과금하는 시점, 기준이 약간 다를 뿐이지 큰 차이가 느껴지지는 않습니다.

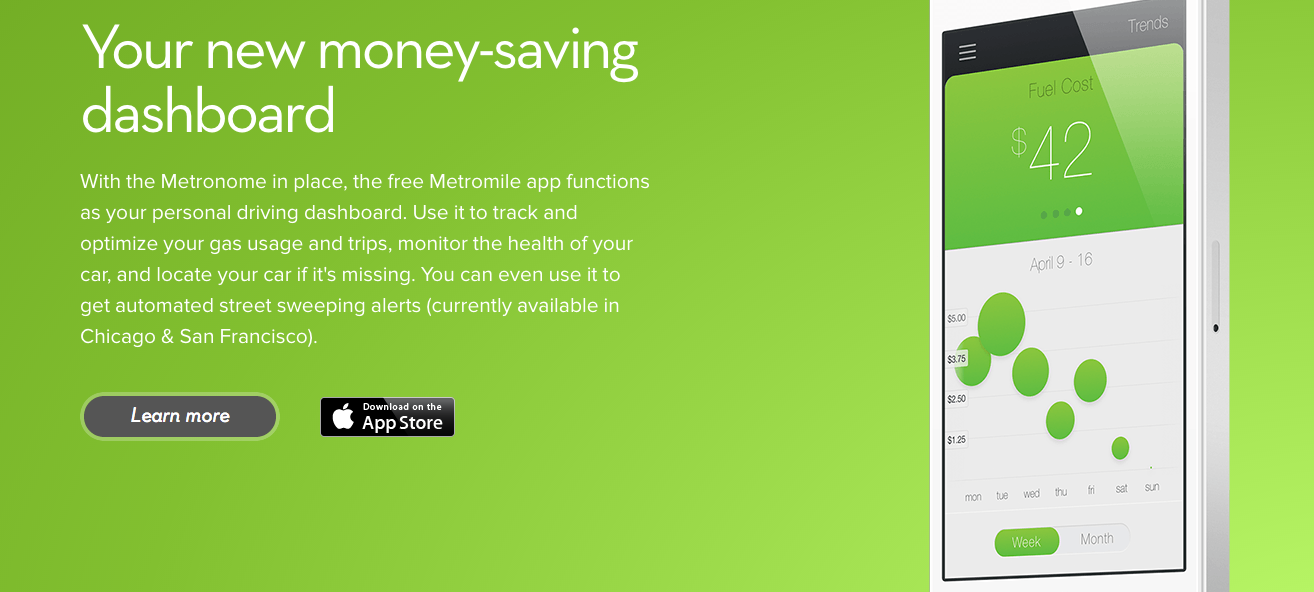

메트로마일의 차별점은 이런 운행거리 기반의 보험료 과금 모델을 만들기 위해 메트로놈(Metronom)이라는 GPS 기반의 트레킹 장치를 사용한다는데 있습니다. 메트로놈은 단순히 GPS 정보만을 수신하는 것이 아니라 운전 습관이라던가 엔진의 상태를 모니터링 해주고 수집된 정보를 스마트폰의 어플리케이션으로 전달해 주는 기능을 가지고 있습니다. 말그대로 인체에 착용하는 웨어러블 기기의 자동차 버전인 것이지요.

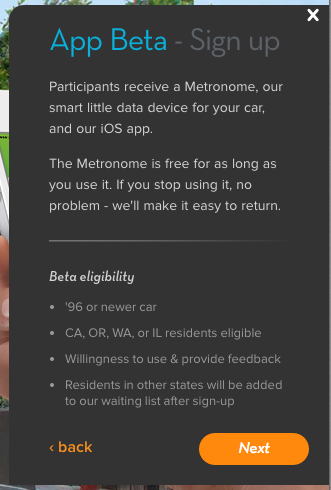

여기서 조금 더 놀라운 사실은 미국의 특정 4개 주에 거주하고 있는 자동차 소유 운전자라면 이 기기를 무료로 지급받아 사용할 수 있다는 점입니다. 나의 운전 습관을 간편하게 모니터링하고 그 정보를 스마트 기기에서 체계적으로 확인하고 활용함으로써 운전에 대한 데이터를 수집할 수 있는 것입니다. 물론 기존의 맵(Map), 네비게이션(Navigation) 어플리케이션중에 비슷한 기능을 제공하는 경우도 물론 있긴 늘 차량에 설치해 두고 사용할 수 있는 기기라는 큰 차이점이 있습니다.

메트로마일이 이 기기를 무료로 보급하는 것은 빅데이터(Big Data) 관점에서 사용자들의 운전 습관을 파악하고 평균 운행거리와 같은 운행 정보를 개인의 특성(예: 주 운전시간대, 거주지 등)과 결합하여 보험 비즈니스에 필요한 로데이터(Raw Data)로 활용하고자 하는 이유가 더 클것입니다. 그렇다 하더라도 사용자 입장에서 잘 만들어진 어플리케이션을 통해 운전과 관련된 정보를 수집, 활용할 수 있다는 것은 그만한 가치가 있기에 충분히 어필할 수 있을거라 생각됩니다.

메트로마일의 마일리지 기반 보험료 책정모델은 바로 이 메트로놈을 통해 수집된 정보를 기반으로 합니다. 대시보드의 사진을 촬영하여 보험사에 제출하고 1년간 총 운행거리를 산정하는 방식과는 아무리 좋게 생각해 보더라도 그 간극이 너무 큰것 같습니다. 적절한 가치를 제공하고 그에 상응하는 데이터 수집을 하는 메트로마일의 방식은 이용자들이 거부감 없이 정보를 제공하는 변곡점(Threshold)을 제대로 캐치한 것입니다.

클라우드(Cloud)시대가 도래하면서 사용자들은 종량 과금에 대해 정말 많이 익숙해졌습니다. 쓴만큼 비용을 지불하고 비용을 지불한 만큼의 가치를 사용한다는 관점에서 보면 메트로마일의 자동차보험 혁신 모델은 충분히 동작할 수 있는 방식이라는 생각이 듭니다. 아직 우리나라의 자동차 보험사들 중 이처럼 적극적으로 비즈니스에 대한 먼 미래를 내다보고 사업을 진행하는 경우는 보지 못했습니다. 작은 투자이지만 더 큰 반향을 일으킬 수 있는 메트로마일의 모델을 차용할 보험사가 한국에 나타날 수 있을까요? 이제 자동차보험도 스마트, 웨어러블한 시대가 된 것 같습니다.

글 : NoPD

출처 : http://goo.gl/rGKoZC

You must be logged in to post a comment.