오늘 다음과 카카오의 합병법인, 다음카카오의 3분기 실적이 모습을 드러냈습니다.

1. 매출과 수익성

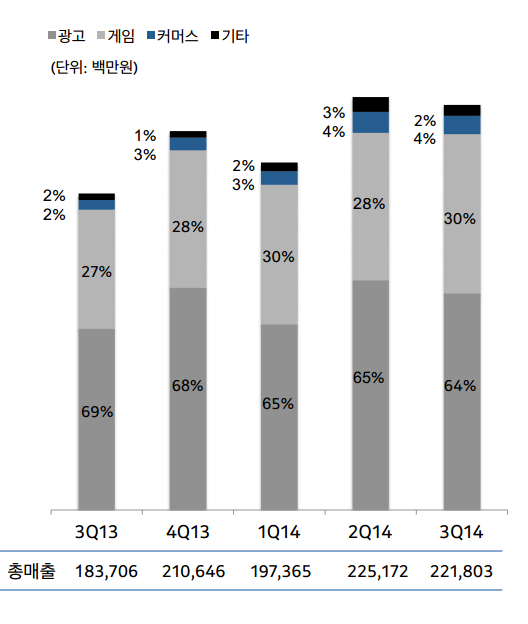

먼저 매출 2218억원으로 지난해 같은 기간보다 21% 가량 증가했습니다.

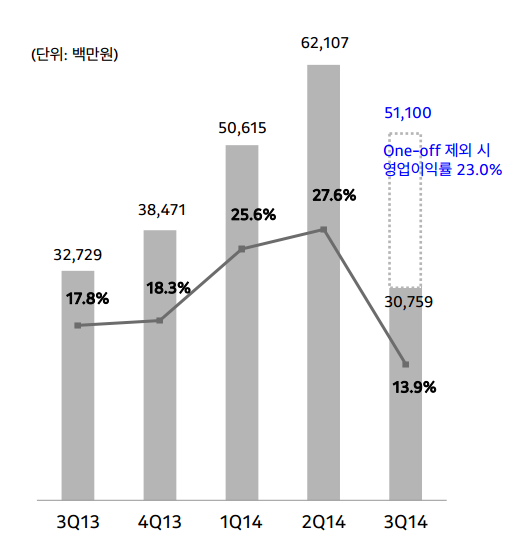

영업이익은 308억원으로 6% 감소했습니다.

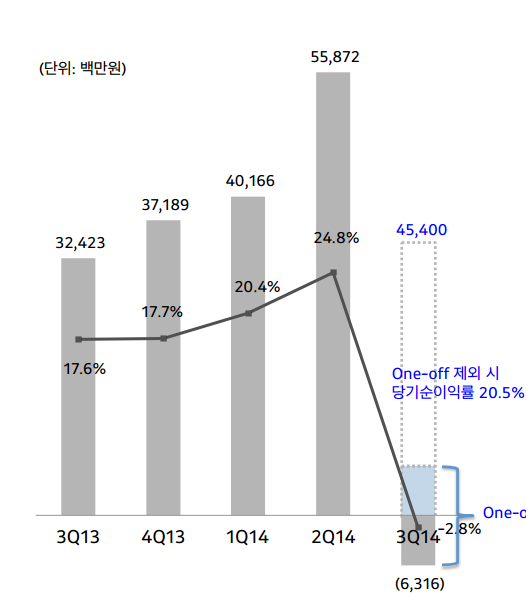

당기순손실은 63억원으로 적자전환했습니다.

“대체로 매출은 컸네. 그런데 수익성이 완전 별로..”

“3분기 컴투스 영업이익이 460억원인데 이것만도 못하다는 거임?”

“그리고 당기순손실이 왜 난거임?”

“합병에 따라 다음에서 퇴사직원이 생겼다는 점, 그리고 카카오 일부 인력이 갖고 있는 스톡옵션이 비용으로 반영된 거야”

“만약 합병효과가 없다고 감안하면 영업이익이 511억원으로 늘어난다고 하더군”

“그래봤자 영업이익률이 23%에 불과한데 이것은 그닥 매력적인 수치가 아니지”

2. 사업 포트폴리오

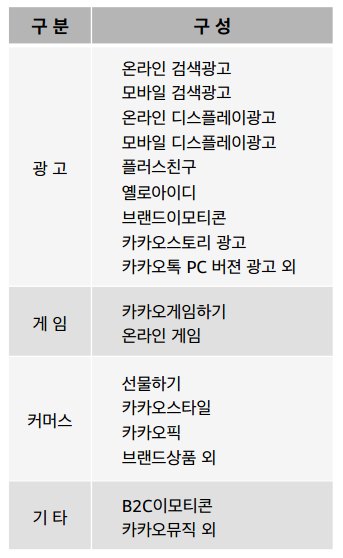

시장의 관심사 중 하나는 PC를 기반으로 하는 다음, 모바일을 기반으로 하는 카카오. 두 회사가 합쳐지면 사업 포트폴리오가 어떻게 형성되냐는 것이었습니다. 간략하게 설명하자면.. 이렇게~!

부문별로 설명을 드리자면..

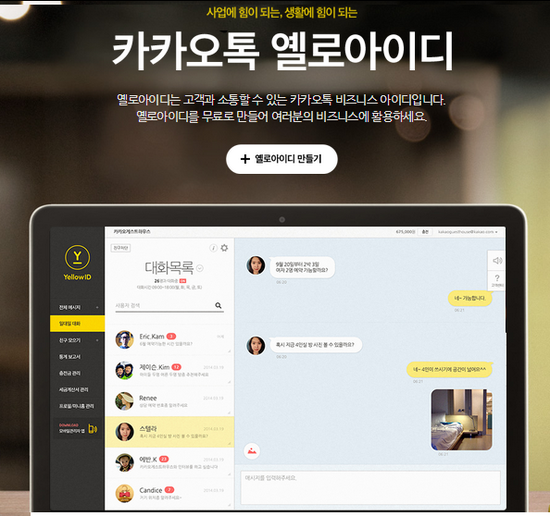

광고는 기존 다음 디지털광고사업에 플러스친구, 카카오스토리, 옐로아이디 등 카카오 모바일광고사업을 합쳤습니다.

관련 매출은 1419억원으로서 지난해 같은 기간보다 12% 소폭 성장했습니다. 게임은 다음 퍼블리싱, 채널링 게임사업에 카카오 게임하기를 포함했습니다.

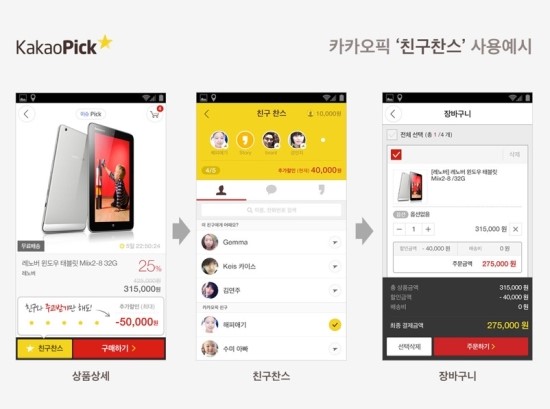

관련 매출은 675억원으로 지난해 같은 기간보다 35% 늘어났습니다. 세븐나이츠, 블레이드, 몬스터 길들이기 등 역할수행게임(RPG)의 인기로 가입자당 평균매출(ARPU)이 상승한 덕분이죠. 마지막으로 전자상거래는 카카오 선물하기, 카카오스타일, 카카오픽, 브랜드상품 등으로 구성이 됐으며

지난해 같은 기간보다 91% 증가한 78억원으로 집계됐습니다. 결론적으로 다음의 디지털광고가 과반, 카카오의 게임하기가나머지 대부분을 담당하며 다음카카오를 먹여살린다고 보면 이해가 쉬울 듯 합니다. 그리고 추후 전자상거래 분야에 대한 투자가 예상됩니다.

3. 앞으로 전망은?

초미의 관심사죠. 과연 다음카카오는

“매출을 쭉 늘릴 수 있을까”

“수익성을 개선할 수 있을까”

“시가총액만큼 투자할 가치가 되나”

안타깝게도 ‘어려워질’ 가능성이 높아지고 있습니다. 우선 매출확대가 이용자 저변 확대가 아닌 기존 이용자를 뽑아먹는 형태라는 점에서 아쉬운 점이 있습니다.

아까 말한 다음 디지털광고나 카카오의 게임하기의 경우 비즈니스 기반은 각각 다음 검색점유율, 카톡 월간 이용자수(MAU)인데요. 썩 분위기가 좋지 않기 때문이죠. 다음 검색점유율은 20% 이하로 떨어졌으며 카톡은 MAU 5000만명을 넘지 못하고 있습니다.

특히 게임 부문은 非카톡게임인 클래시오브클랜의 인기가

장기화되면서 점점 전망이 어두워지고 있죠. 현재 다음카카오의 시가총액 7~8조원입니다. 최대한 긍정적으로 보더라도 올해 예상 당기순이익은 1500억원이 안될 것 같은데요.

(401+558-63+600=1500)

그렇다면 예상 PER이 50배가 넘습니다. 코스닥기업 평균치인 10배 IT기업 평균치인 20~30배를 감안해도 꽤 높은 것이죠. 헌데 그만큼을 감당할 펀더멘탈이 되느냐. 쬐끔 부족하지 않나 싶네요. 이에 카카오는 택시, 송금, 결제서비스 등 신성장동력을 육성하겠다는 계획인데요. 4분기 좋은 성과를 내길 기대해봅니다.

글 : 뉴스토마토 최용식

출처 : http://goo.gl/cT8Sgf

You must be logged in to post a comment.