2014년 한 해가 저물어 가고 있습니다.

다들 연구개발, 투자유치 등에 바쁘시겠지만, 올 한 해가 가기 전에

미리미리 내년 결산을 대비하시란 차원에서 글 올립니다.

특히, 금융권/신보/기보 대출이 있는 법인인 경우 2014년 재무제표상 손실이 계상되는 경우

대출한도/연장 등에 불이익이 있을 수 있으니 12월까지의 예상손실 등을 잘 파악하여

“재무제표상 손실 최소화 전략 “이 필요합니다.

당연히, 아래 사항은 회계/세법의 테두리 안에서 이뤄져야겠지요? ^^

전략1. 개발비의 자산화 전략

(1) 개발비란?

특정 신제품/신기술/프로젝트의 개발과 관련하여 발생한 비용으로 상업적으로 향후 수익실현이

가능한 경우에 자산으로 처리 가능

(2) 개발비의사례

연구개발 인력의 인건비, 관련 재료비, 용역비, 연구개발 활동에 관련된 비품 등의 감가상각비 등

(3) 주의사항

이익조정 목적으로 개발 활동과 관련이 없는 비용을 개발비로 처리해서는 안 됨.

(4) 예시

연구개발 인력의 인건비 비용처리 VS자산 처리(요건 충족 가정)

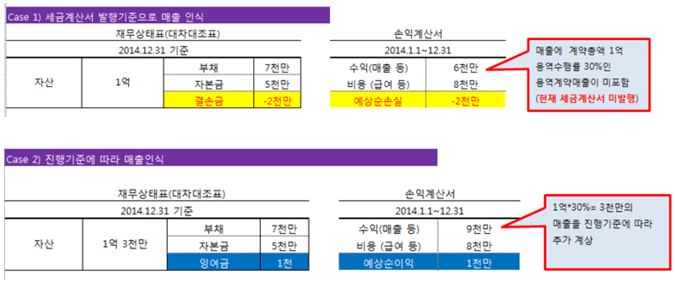

전략2. 진행기준에 따른 매출인식

(1) 진행 기준이란?

용역매출 경우 세금계산서 기준이 아닌 진행률,

즉 용역계약의 수행 정도에 따라 매출을 인식할 수 있습니다.

세금계산서 발행하지 않아도 전체 용약 계약을 맺고, 용역을 제공하는 경우 작업률에 따라 매출 인식 가능

(2) 주의사항

역시 손익 조정 목적으로 진행률을 임의로 조작하여 매출을 인식해서는 안 됨..

(3) 예시

글 : 최창우

You must be logged in to post a comment.