*본 내용은 SBS 문화재단의 지원으로 만들어진 2015 서울디지털포럼 심화세션 ‘방송산업의 미래: 파괴적 혁신을 넘어’ 중 일부 입니다. 좋은 자리에 초대해주시고 세션 리드 해 주신 SKT 경영경제연구원 조영신 박사님과 많은 가르침 주신 선배님들께 이자리를 빌어 깊은 감사의 말씀을 드립니다. 전체 강연은 아래 링크를 통해 확인하실 수 있고 아래 강의는 58분 부터 시작 됩니다.

https://youtu.be/9oGUK-HBy78?t=58m

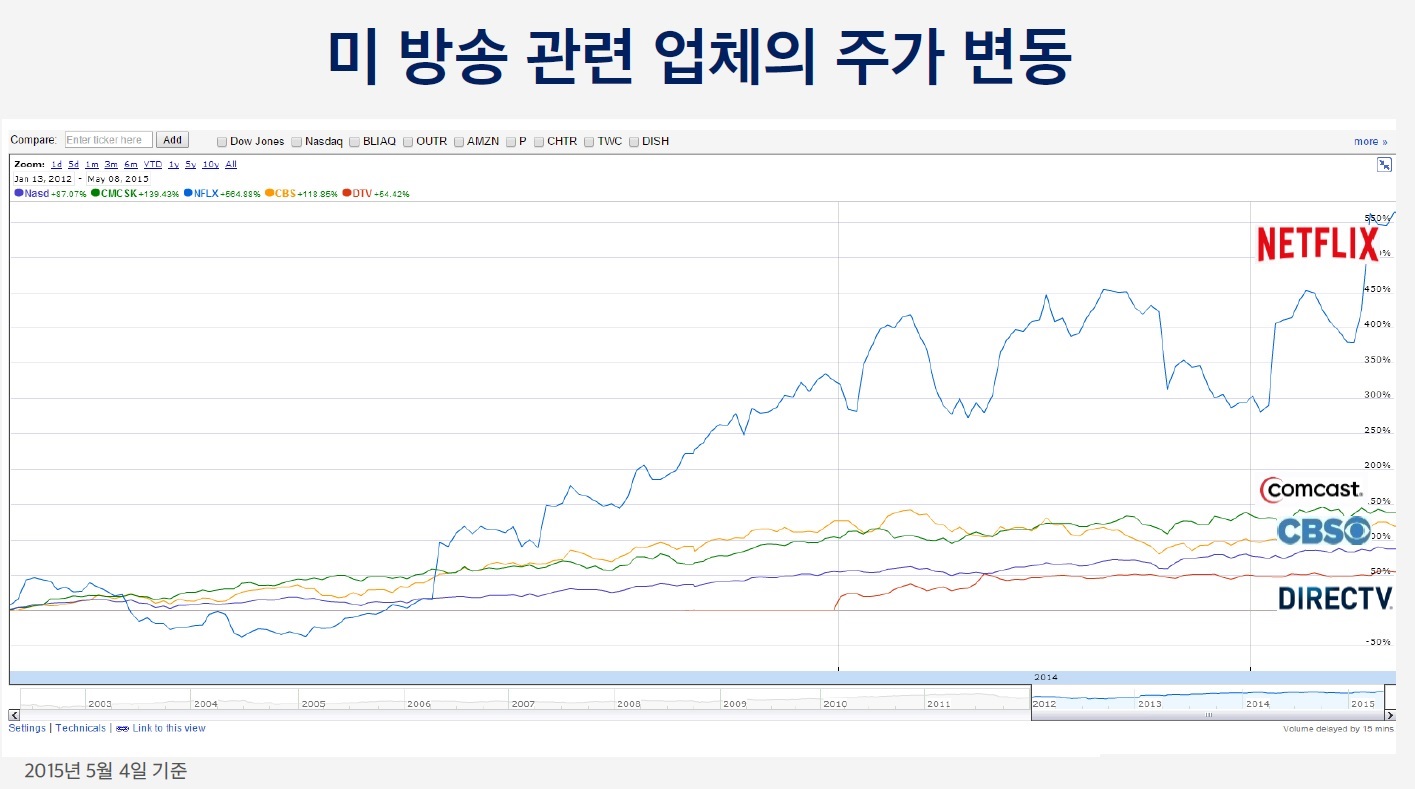

이 그래프는 2012년 이후 미국 주요 영상 사업자의 주가 변동입니다.

넷플릭스는 주가가 5배 상승하였습니다. 반면 전통적 방송 사업자들은 나스닥 시장 전체의 성장률 큰 차이가 없습니다

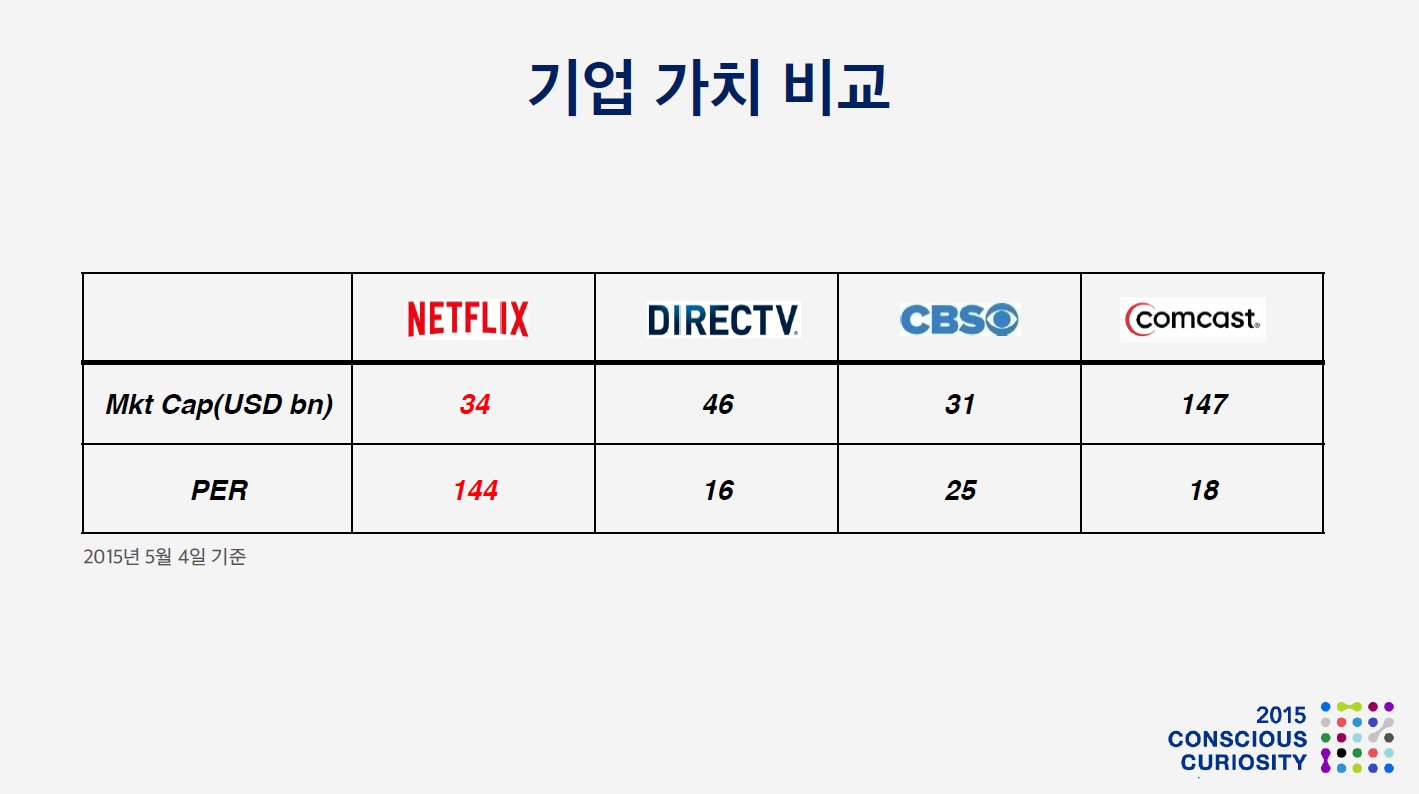

기업 가치를 비교 해 보겠습니다. Netflix는 미국의 대표적 방송사인 CBS보다 높은 기업 가치를 인정받고 있습니다. 미래가치의 척도인 PER의 차이는 더욱 심합니다. 넷플릭스의 기업가치는 연간 이익의 144배 입니다. 다시 말해, 144년치 이익만큼의 기업가치를 인정받고 있다는 뜻이죠

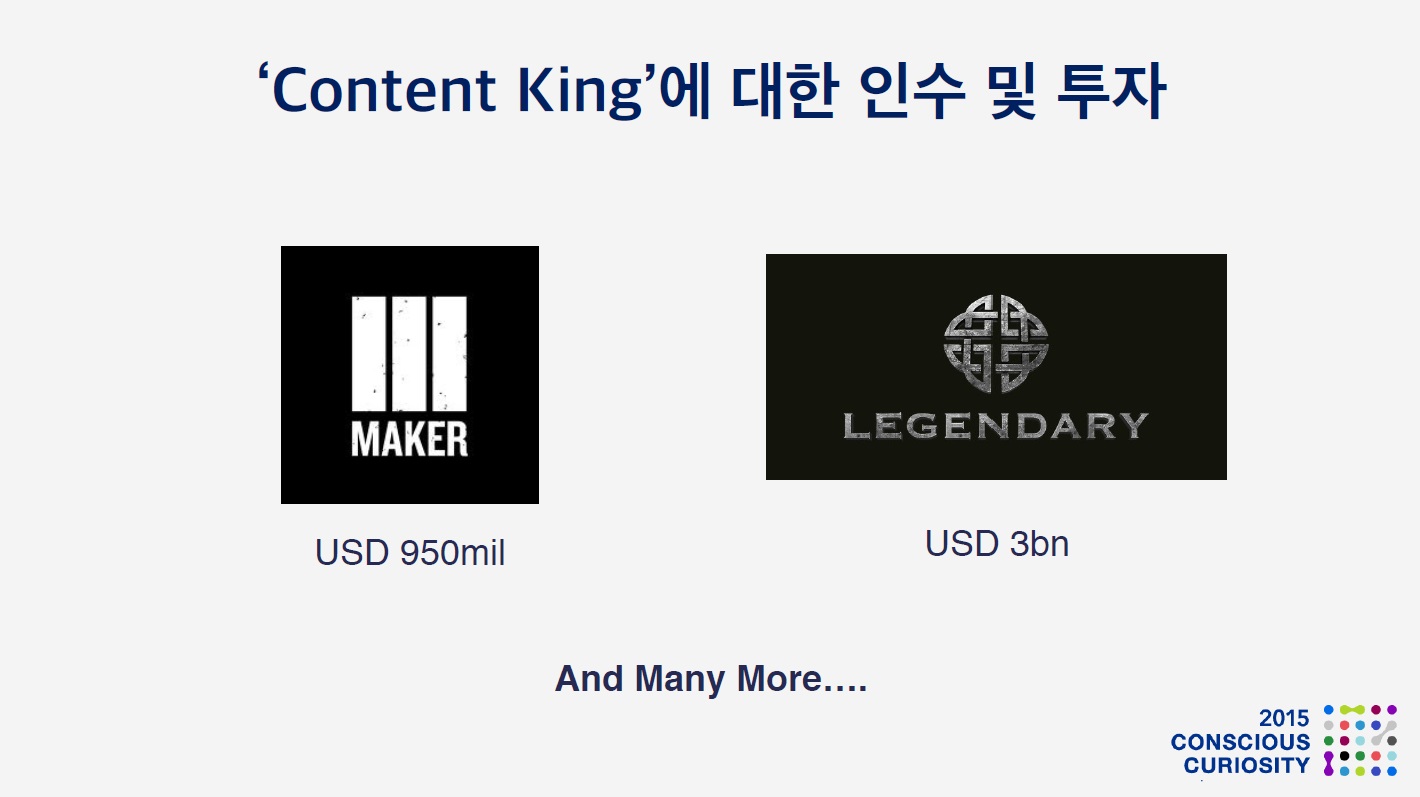

한편, 영상 산업의 또다른 축인 컨텐츠 프로바이더 중 선도 업체들은 높은 기업가치를 인정받고 투자 및 인수가 이루어지고 있습니다. 멀티채널네트워크의 대표주자인 Maker Studio는 2014년 디즈니에 9억 5천만달러에 인수되었고, 다크나이트 시리즈 등으로 유명한 레전더리픽처스는 기업가치 30억달러를 인정받고 투자를 유치 하였습니다

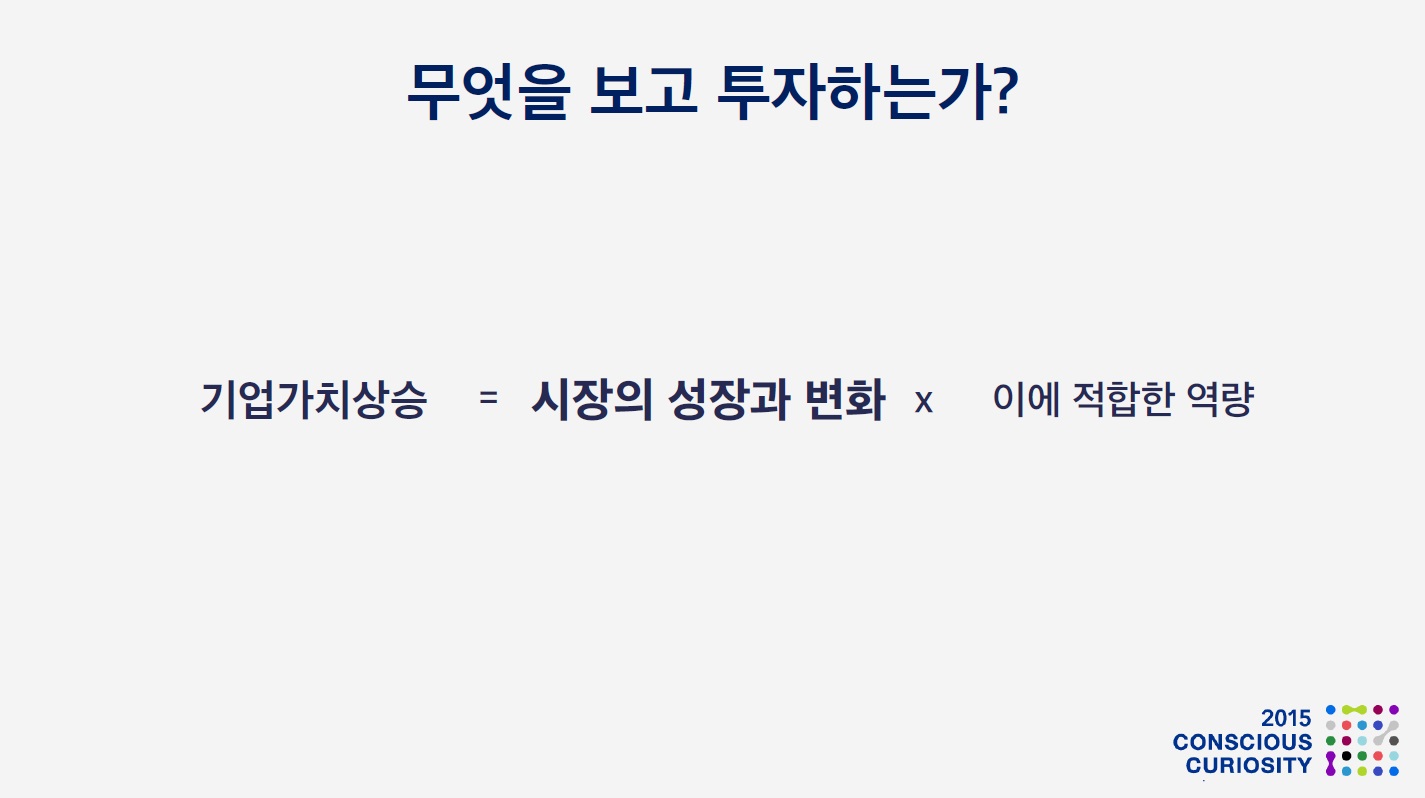

벤처캐피탈리스트들은 시장의 성장과 변화를 면밀히 관찰하고, 이에 걸맞는 역량을 가진 회사를 발굴하여 투자를 집행하게 됩니다. 방송 시장은 이 중 시장의 성장과 변화가 급격하게 이루어지고 있는 분야입니다.따라서, 시장에 대한 근본적 이해를 통해 앞에서 나타난 주식 시장의 변화와 기업 가치에 대한 실마리를 얻을 수 있을 것으로 생각했습니다.

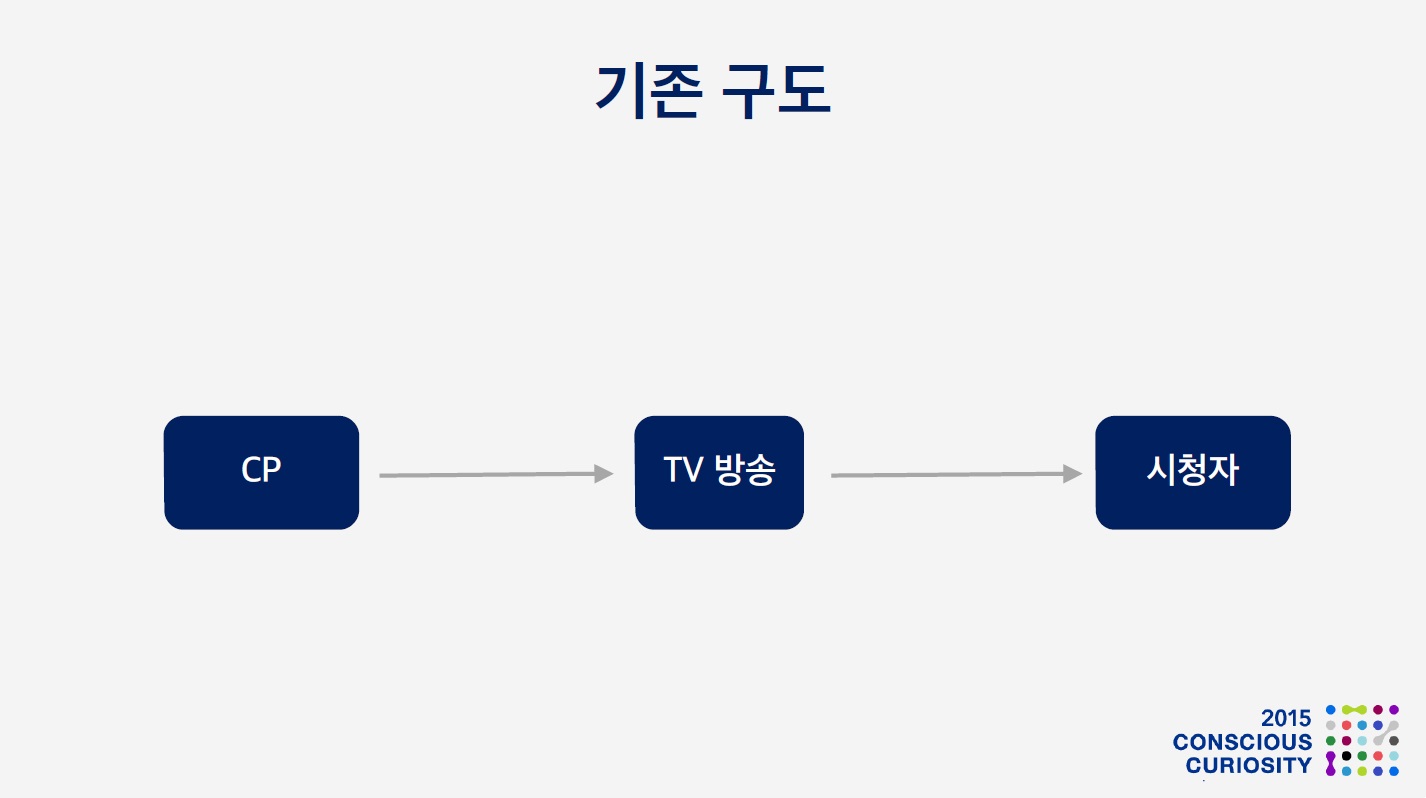

이를 위해, 방송 산업의 기존 구도를 단순하게 도식화 해 보았습니다. 컨탠트 프로바이더는 컨텐츠를 만들고 이것이 TV 방송을 통해 시청자에게 전달되는 단순한 구조였습니다.

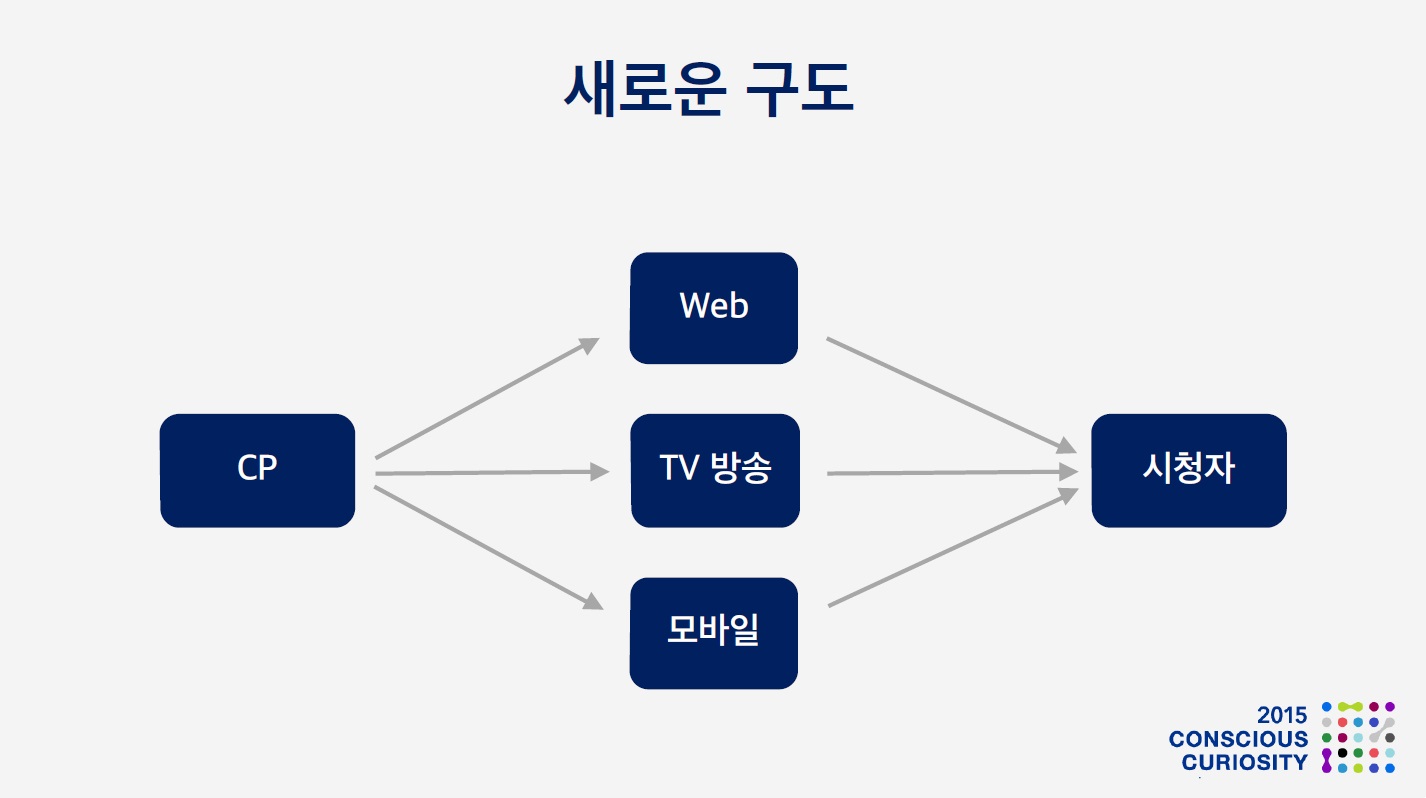

이후, 지난 10여년 간 인터넷과 모바일 미디어가 급속도로 자리를 잡았습니다.

따라서 컨텐트 프로바이더는 더 다양한 채널을 통해 다수의 시청자를 만날 수 있게 되었고, 시청자 역시 선택의 범위가 더욱 넓어졌습니다.

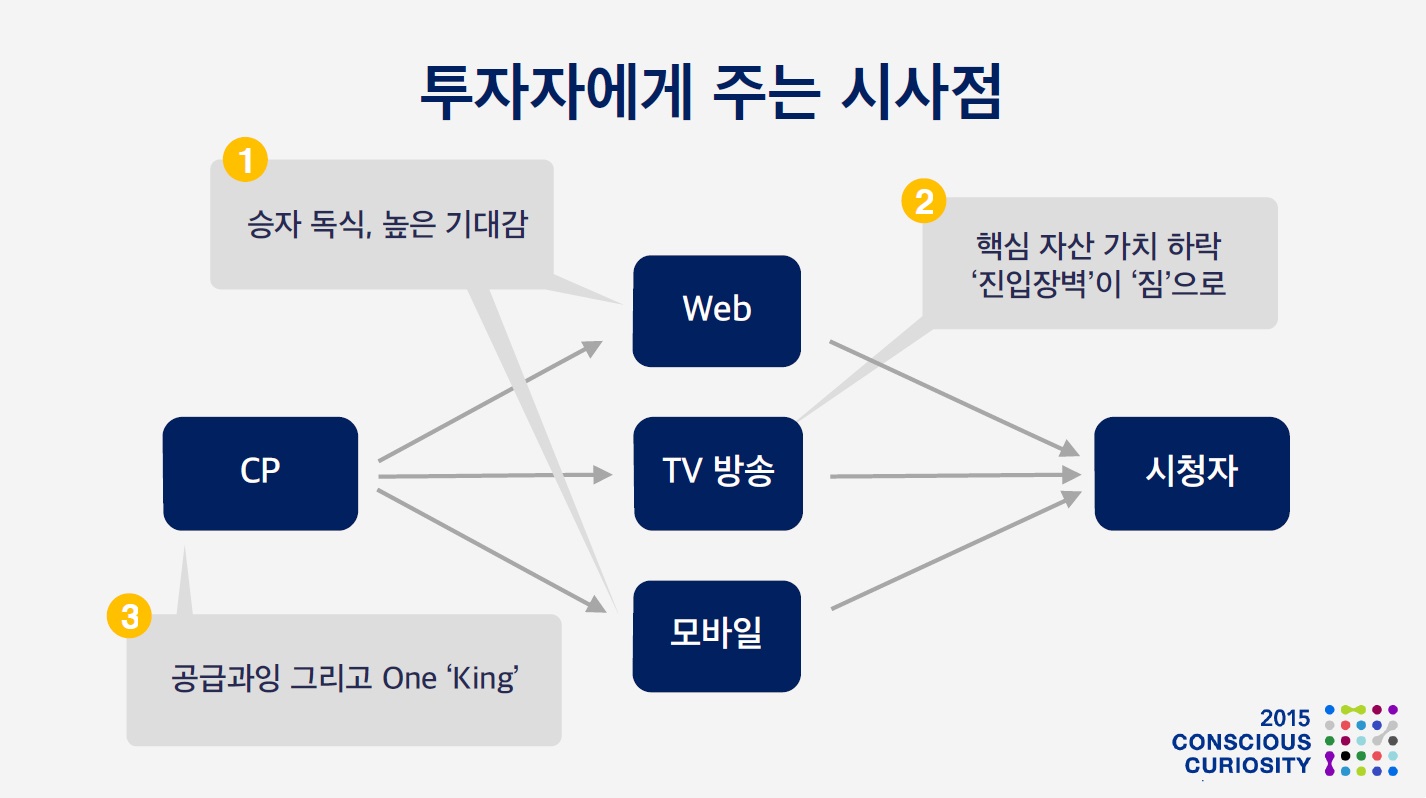

이러한 새로운 구도 하에서의 시사점을 살펴보겠습니다.

첫번째, 인터넷 모바일 미디어는 승자 독식 산업으로 선도 업체들이 높은 기업가치를 인정받고 있습니다.

두번째, TV 방송은 핵심 자산의 가치가 하락하고 기존 TV 방송의 이익을 보호해주던 진입장벽이 짐으로 작용하기 시작 했습니다

세번째, 컨텐츠 프로바이더는 공급 과잉 현상이 나타나는 가운데 극 소수의 컨텐츠가 압도적인 매출을 나타내게 될 것 같습니다.

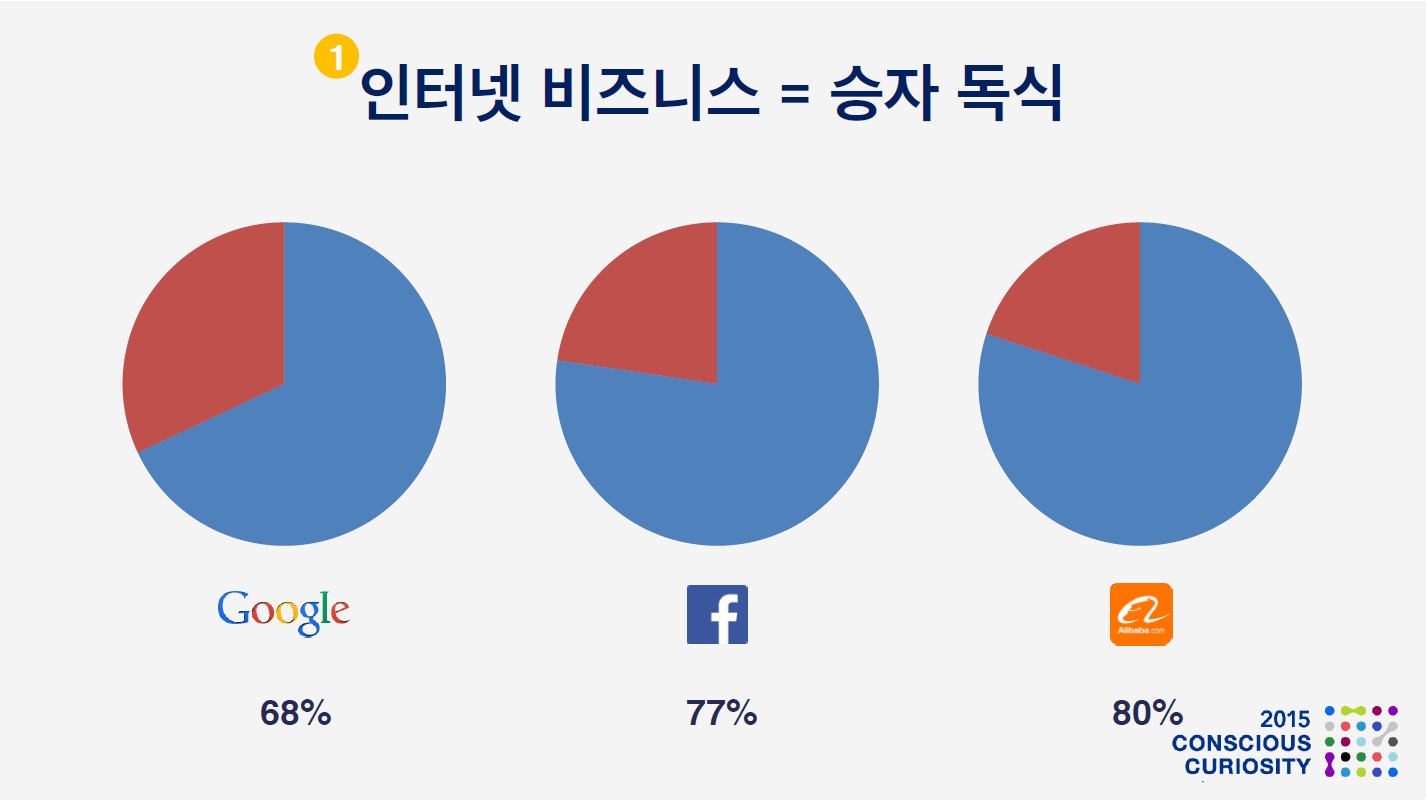

첫 번째로, 인터넷/모바일 미디어에 대한 시사점 입니다.

인터넷 모바일 미디어도 결국 인터넷 비즈니스의 일부 입니다. 그리고, 인터넷 비즈니스의 가장 큰 특징은 승자 독식이라는 것이죠, 다들 잘 아시다시피 인터넷의 핵심적 기능인 검색, 커뮤니케이션, 전자상거래 분야 모두 1위 업체가 시장의 대부분을 점유하고 있습니다

인터넷과 모바일 미디어들 역시 ‘인터넷 비즈니스’ 로서 ‘승자 독식’이라는 특성을 나타낼 것으로 보입니다.따라서, 선도 업체의 기업가치는 어마어마 할 것 입니다.실제로, 작년 아마존에 인수된 게임 전문 인터넷 방송 Twitch의 인수 가격은 1조원을 넘어섰고, 중국의 아프리카TV인 YY는 2012년 이후 시가총액이 5배 상승 했습니다.

‘승자 독식’ 산업에서 선도업체가 가지는 큰 이익에 대해 투자자들이 높은 기대감을 보이고 있는 것이고 이러한 움직임은 지속 될 것으로 보입니다.

두 번째로 TV 방송 영역의 시사점 입니다.

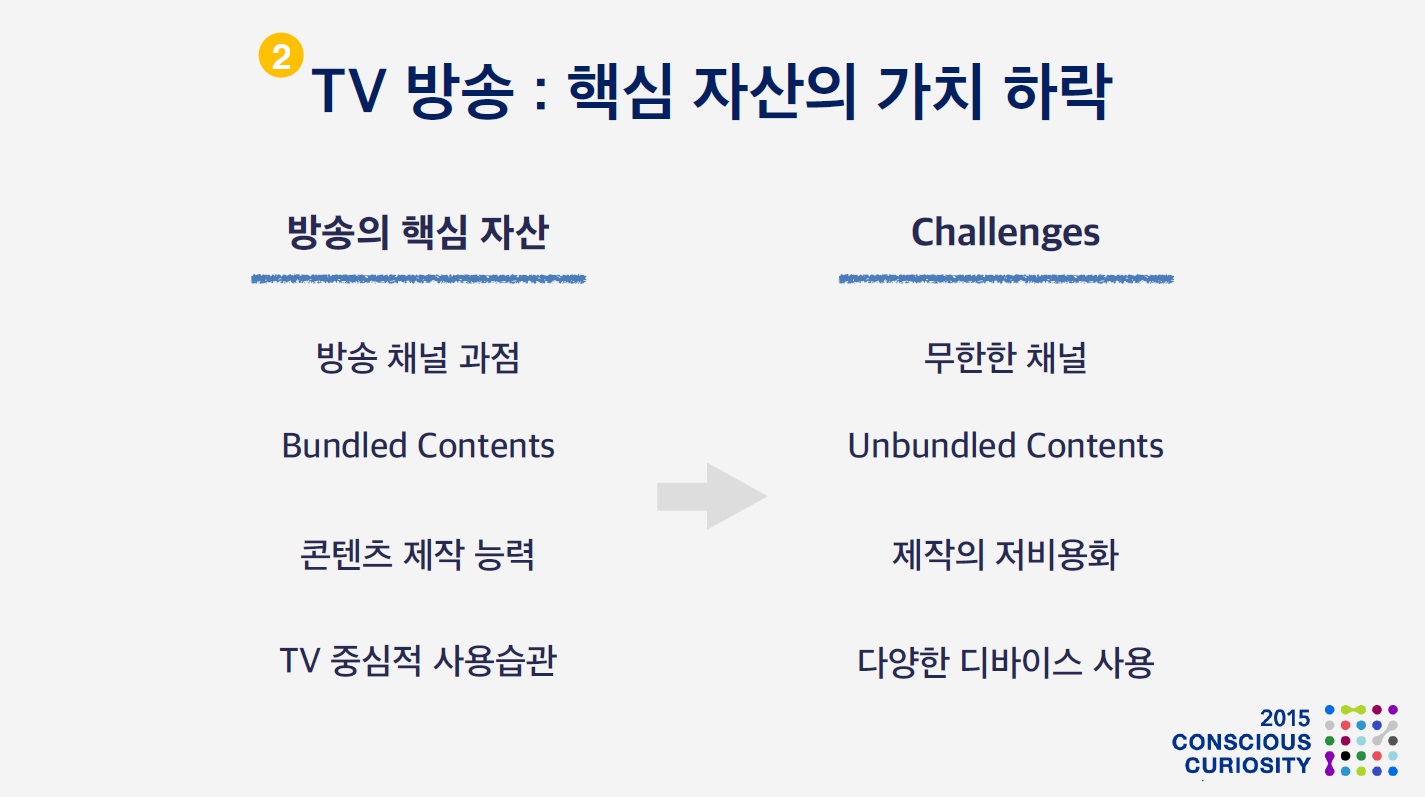

TV 방송의 기업 가치는 시장의 성장 보다는 강력한 ‘핵심 자산’ 에서 비롯된다고 생각합니다. 방송국은 채널을 과점하고 있었고, 강력한 브랜드 파워를 바탕으로 Bundle 제품을 판매하였습니다. 컨텐츠 제작은 방송국이 주도하였고 시청자들은 습관적으로 TV를 이용하였습니다.

하지만 이제 채널은 이론적으로 무한해졌고, 번들 형태의 끼워팔기는 점점 어려워지고 있으며 제작의 비용과 난이도는 낮아졌으며 사람들은 TV 이외에도 다양한 디바이스를 사용합니다.

한마디로, TV 방송이 가지던 기업가치의 원천이 점차 사라져 간다는 느낌입니다.

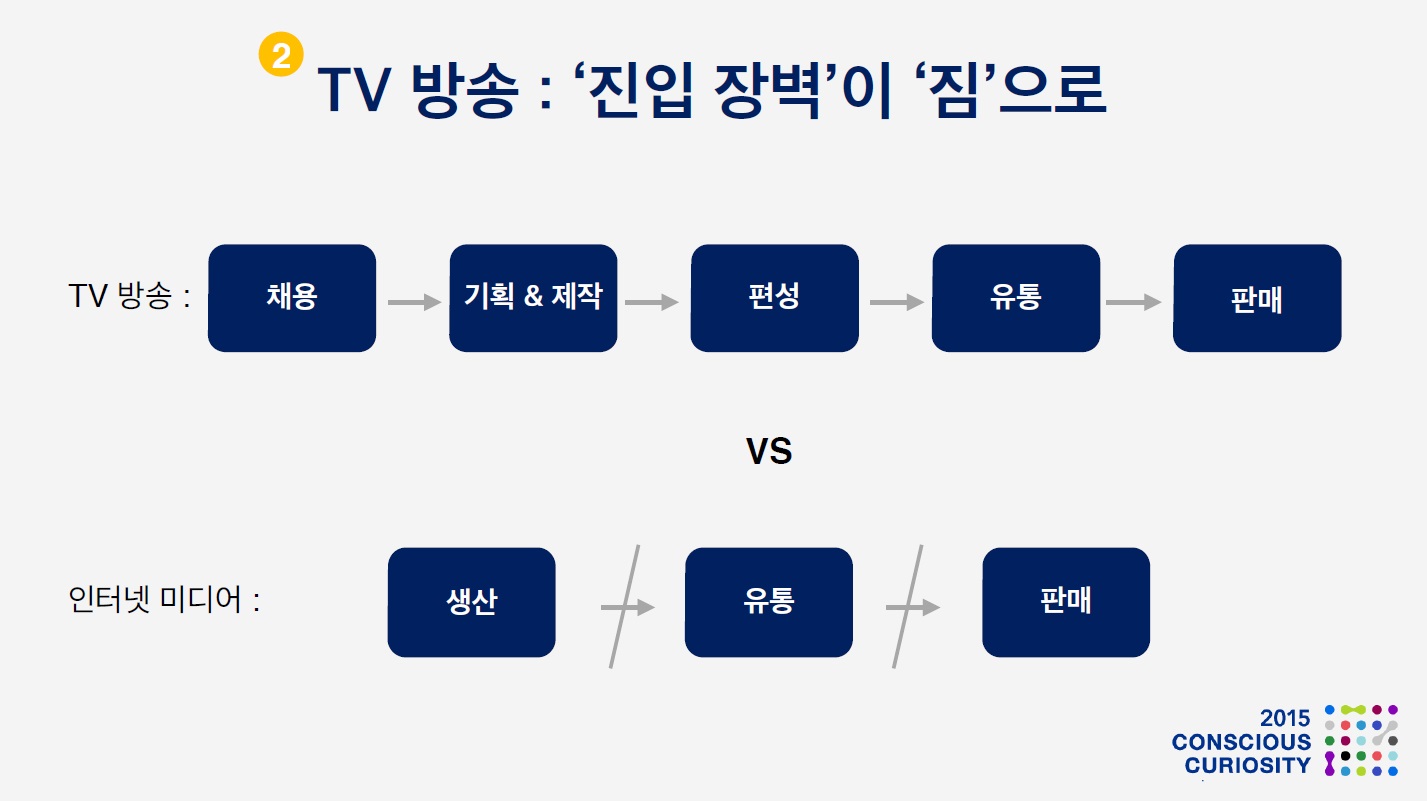

또한, 이전의 방송 산업은 Valuation Chain integration을 통한 진입장벽을 가지고 있었습니다. 방송 산업은 End to end Control이 되지 않으면 시장 진입 자체가 어려웠죠

하지만 최근의 인터넷 미디어들은 생산, 유통, 판매가 전부 분절되어 있어 시장 진입이 자유로워졌고 변화에 훨씬 기민하게 대응하게 되었습니다.

이러한 상황에서 기존 방송국이 가지고 있는 길고 복잡한 Value chain은 시장 적응을 어렵게 만드는 짐으로 작용하고 있는 것 같습니다. 결국 이 또한, 방송의 기업가치 하락의 원인으로 작용하게 되는 것 같습니다.

세번째로 컨텐츠 프로바이더 영역의 시사점을 살펴 보겠습니다. 여기서는 모바일 시대의 대표 컨텐츠 산업인 모바일 게임의 예시를 들어볼까 합니다

현재 모바일 게임 시장은 제작 비용 하락으로 인한 공급 과잉 상태입니다. 한 달에 수백종의 게임이 출시되며 대부분의 게임은 수익을 내지 못합니다.

하지만, 이중에 탄생한 1등 컨텐츠가 창출하는 이득은 실로 어마어마합니다

전 세계 모바일게임 매출 순위 1위인 클래쉬 오브 클랜의 매출액은 중위권 이하 수백개 게임의 매출을 합한 것 보다 많을 것 입니다.

과잉 공급 상황에서 최고의 컨텐츠가 탄생하게 되고 이 컨텐츠는 전 세계 모든 소비자에게 접근이 가능하기 때문입니다. 따라서, 슈퍼셀의 기업가치는 수조원을 가볍게 인정받고 있습니다.

아직 영상 컨텐츠의 경우 슈퍼셀과 같은 압도적인 매출을 자랑하는 CP가 나오지 않았습니다만 충분히 등장할 가능성이 있다고 생각됩니다

영상 역시 제작비 하락으로 인한 과잉 공급 상황이 되었고 컨텐츠 프로바이더가 도달할 수 있는 시청자의 수는 무한해졌기 때문입니다.

단, 컨텐츠 프로바이더로서 지속적으로 기업가치를 유지하기는 쉽지 않습니다. 소셜게임의 황재인 징가는 Farmville 등 몇 개 초대형 히트작의 탄생 이후 시가총액이 15억달러에 이르렀으나 이후 1/6 하락하여 회복하지 못하고 있습니다. 컨텐츠 프로바이더의 지속적 히트 컨텐츠 제작 능력에 대한 의문이 있는 것이죠.

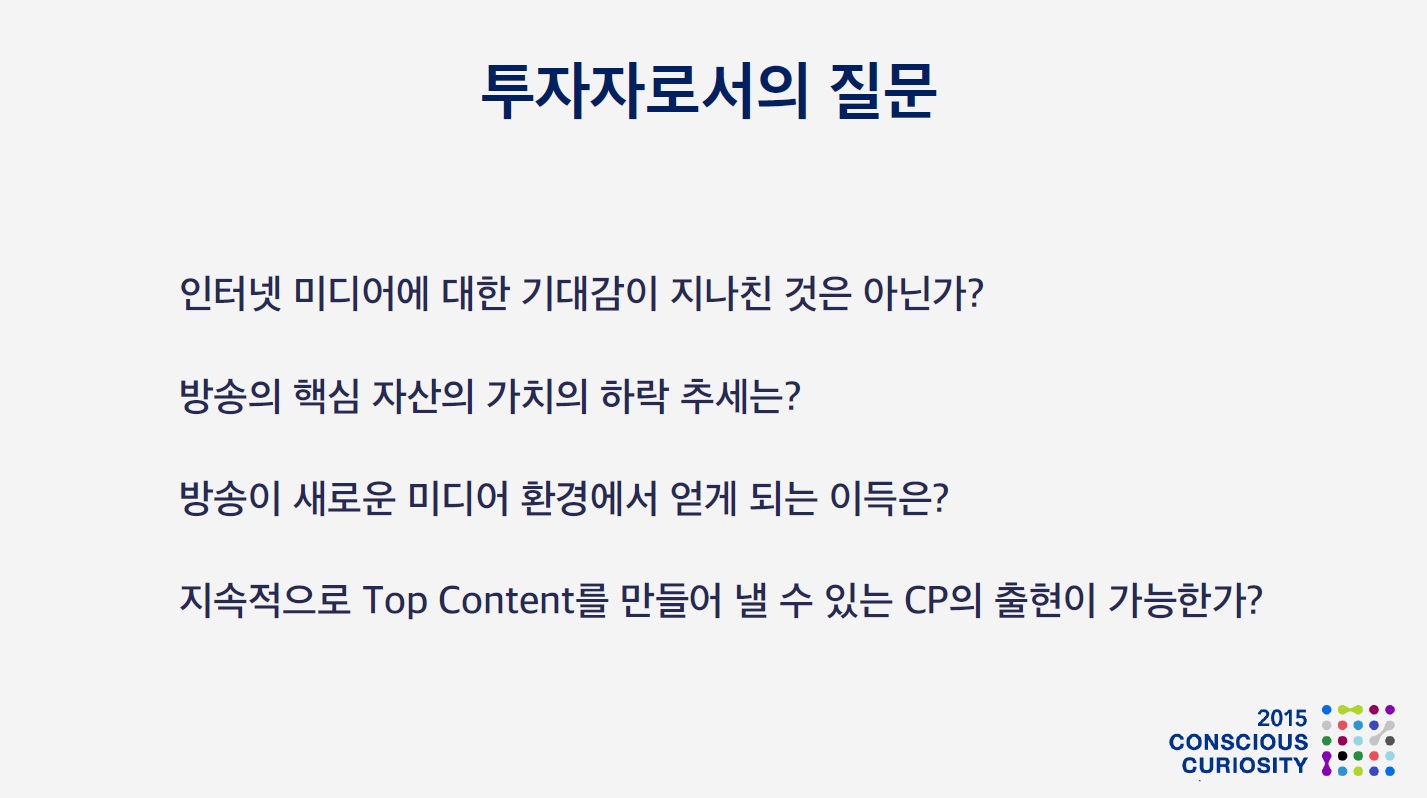

하지만, 여전히 생각해보아야 할 부분이 많습니다 인터넷 미디어에 대한 기대감이 지나친것은 아닌지, 방송의 핵심 자산의 가치는 빠르게 하락할 것인지 느리게 하락 할 것인지

반대로 방송이 새로운 미디어 환경에서 얻게되는 이득은 없는지

지속적으로 탑 컨텐츠를 만들어내는 컨텐트 프로바이더 의 출현이 가능 한 것인지에 대해서는 추가적인 고민이 필요하다고 생각합니다.

이러한 질문에 대한 해답을 통해, 향후 미디어 환경의 변화와 투자 전망에 대한 실마리를 얻을 수 있을 것으로 생각됩니다.

글 : 위현종

원문 : http://goo.gl/ywhh08

You must be logged in to post a comment.