간만에 블로그에 글을 업데이트 합니다. 요즘 하루에 6시간 이상씩 영어로 진행되는 교육을 듣고 있는 중이고 시험을 봐야하는 목표가 정해져 있어서 마음의 여유가 없었던 것 같습니다. 하지만 어제 실적을 발표한 애플, 페이스북, 그리고 네이버(w/라인)의 이야기를 어떻게든 적겠다는 마음에 이시간에 키보드를 들어 세 기업들 중 네이버의 이야기를 먼저 해볼까 합니다.

네이버는 지난 분기 시장 전망치를 밑도는 실적을 발표하면서 주가가 급락했던 경험이 있습니다. 한때 50만원까지 무너졌던 네이버의 주가는 이후 차곡차곡 계단을 밟고 올라서면서 68만원대까지 상승하는 기염을 토했습니다. 지난 3개월간 주가 추이를 보면 분기 실적 기준으로 바닥을 찍었고 원가 절감 내지는 새로운 비즈니스에 대한 적극적인 시장 공략으로 마지막 분기에는 보다 좋은 실적을 낼 것이라는 시장의 기대감을 확인하기에 충분했습니다.

그런데 막상 2015년 4분기 네이버의 실적을 열어보니 좀 신통치가 않았나 봅니다. 각 증권사 애널리스트들이 제시한 매출, 이익 가이던스에서 매출은 어느정도 만족시켰지만 중요한 지표인 이익 관점에서는 한자릿수~10% 정도로 밑도는 실적을 기록해 오늘 장중 한때 63만원이 깨지는 등 최근 강한 상승세에 찬물을 끼얹는 상황이 연출되었습니다. 하루에 3시간씩 두번 들어야 하는 세션의 압박으로 인해 IR 자료를 제대로 살펴보지 못했다가 이제야 살펴보고 중요한 숫자들을 한번 점검하고 가보도록 하겠습니다.

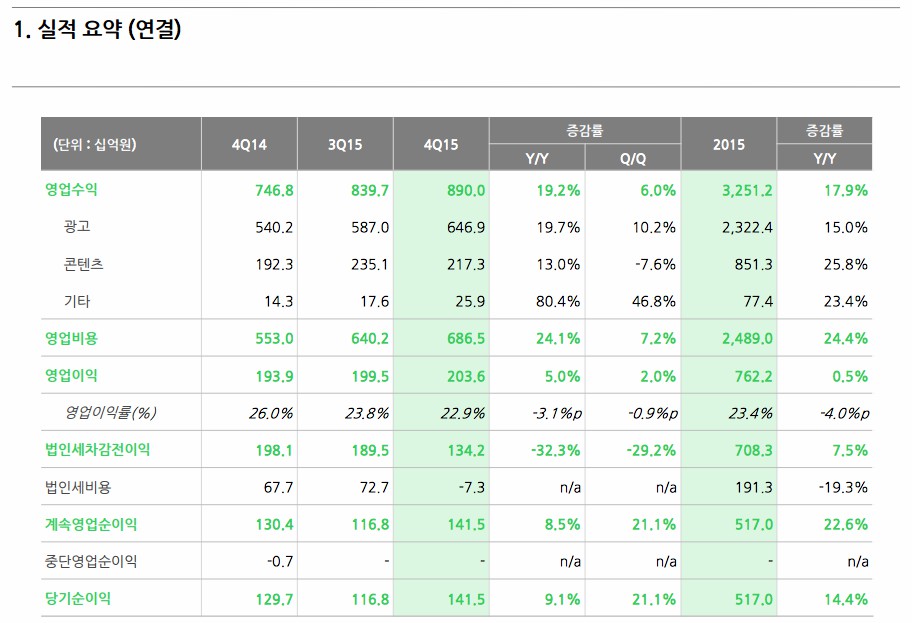

먼저 실적 요약입니다. 실적이 발표되면 가장 먼저 챙겨봐야 하는 것은 당연히 매출입니다. 기업이 흑자이든 적자이든 매출은 지속적으로 성장해야 하는 것이 기업이 돈을 회전시키고 있고 새로운 기회를 만들 수 있는 가능성이 있다는 마로미터가 되기 때문입니다.

매출은 전분기 대비해서는 6%, 전년동기 대비해서는 19.2% 라는 성장을 기록하며 괜찮은 숫자를 기록했습니다. 하지만 매출에서 영업비용을 차감한 영업이익은 전분기 대비 2%, 전년동기대비 5% 상승하는데 그쳤습니다. 매출은 늘고 있지만 그만큼 그 매출을 만드는데 비용이 많이 나가고 있다는 해석이 가능합니다. 실제로 영업비용은 YoY 로 24.1%, QoQ로 7.2% 를 기록해 매출 상승세를 모두 넘어선 데이터가 확인됩니다.

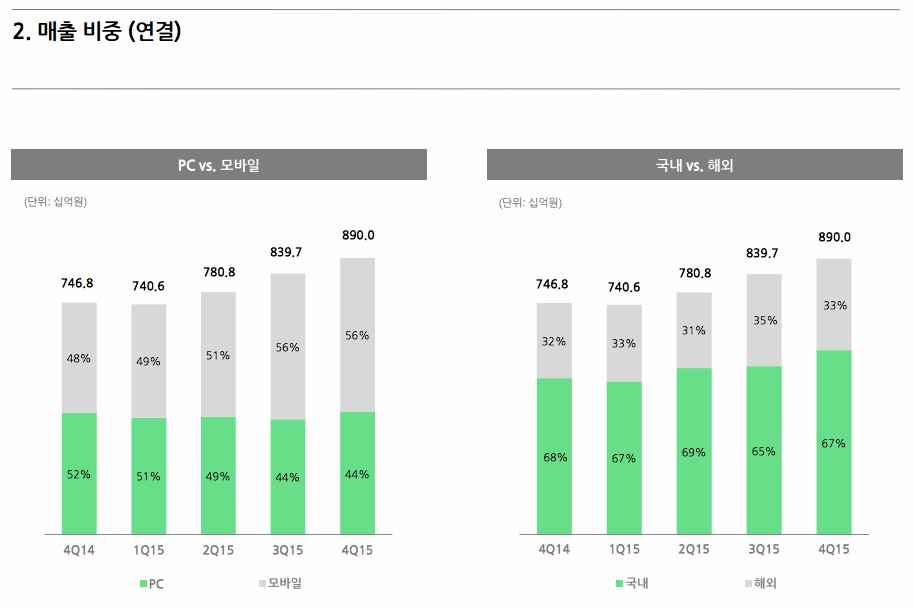

매출 비중을 보면 모바일 시대에 맞게 체질 개선이 지속적으로 진행되고 있는 것이 확인됩니다. 2015년 2분기에 처음으로 모바일 매출이 PC 매출을 압도한 이래 계속 모바일이 더 많은 매출을 발생시키고 있습니다. 비율로는 전분기와 동일하게 모바일에서 56%, PC 에서 44% 의 매출이 발생했습니다. 국내와 해외 매출 비중은 다소 다양한 해석을 나을 수 있는 결과가 나왔습니다.

뒤에도 설명하겠지만 네이버의 해외 서비스의 전부라고 할 수 있는 라인(LINE)의 매출정체가 생각보다 오래 가고 있습니다. 전분기에 35% 까지 올랐던 매출 비중이 정체되면서 33% 로 내려앉았습니다. 하지만 조금 다른 해석을 가미해 보자면 국내에서 네이버 메인 비즈니스가 다시 성장하면서 비중 관점에서 더 많은 포션을 차지했다고 볼 수도 있겠습니다. 해외 매출 관련해서는 라인 장표를 두고 조금 더 생각해 보겠습니다.

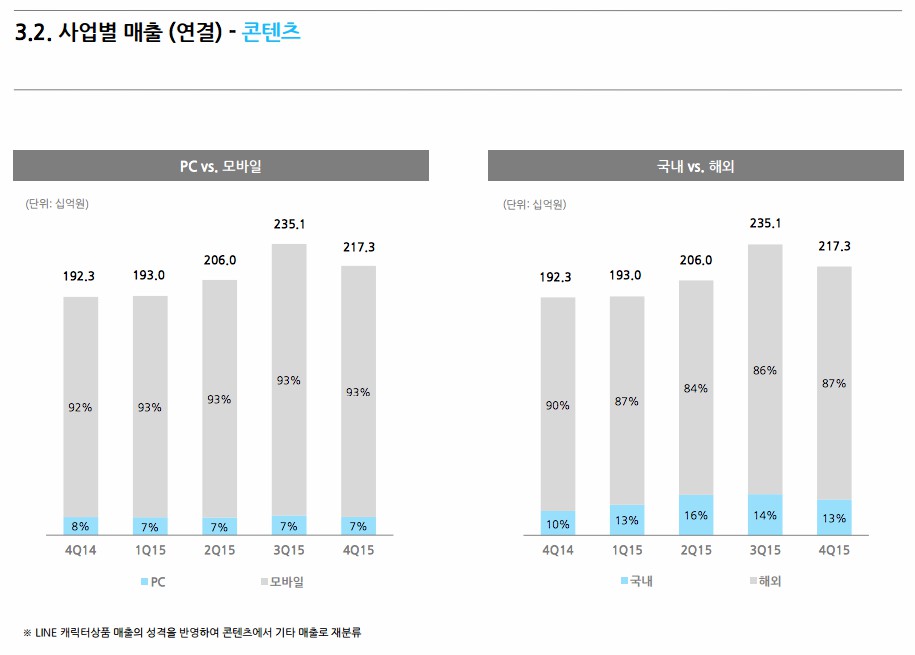

광고가 90% 이상인 네이버의 매출 구조에서 새롭게 떠오른 별은 바로 콘텐츠였습니다. 물론 콘텐츠 매출의 많은 부분을 라인이 담당하고 있다는 것은 데이터를 볼때마다 느껴지는 가슴아픈 부분이긴 합니다. 라인의 게임 플랫폼 사업을 비롯하여 스티커 등 컨텐츠 매출이 여전히 조금씩이지만 성장하고 있는 모습입니다. 지난분기 대비 실적이 내려간 부분은 캐릭터 상품 매출을 기타 매출로 재분류 했기 때문이고 이를 포함하면 전분기 실적을 넘어서는 숫자를 보여주게 됩니다. 최근 라인 게임 플랫폼에서 성공작이 없었지만 스티커, 유료 계정 등 기저 매출이 지속적인 증가세를 기록하고 있습니다.

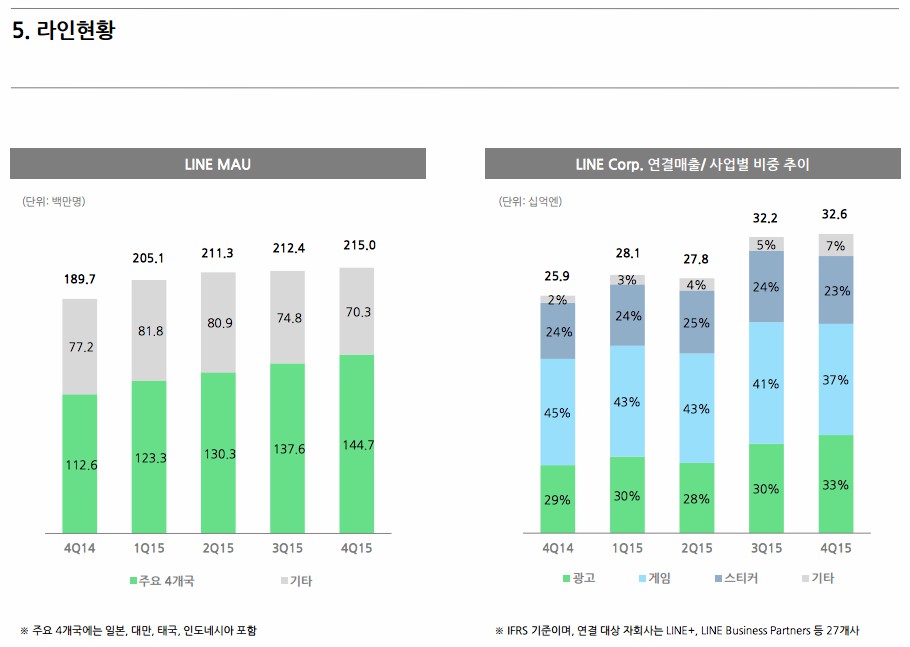

초미의 관심사인 라인 현황입니다. 모바일 기반 서비스 혹은 소셜 네트워크 서비스의 핵심이라 할 수 있는 수치는 누가 뭐래도 월간 활성 사용자수 입니다. 자신감 넘치는 페이스북의 경우 일간 활성 사용자수도 공개하긴 합니다만 여전히 월간 활성 사용자수, 즉 Monthly Active User (MAU) 가 가장 보편적으로 사용되는 지표입니다. 안타깝게도 지난 분기 실적 발표 후 포스팅했던 글에서 이야기 했던 사항이 발생했습니다. 그 현상이 더 가속화 되고 있다는 것이 확인되고 있어 조금 안타까운 상황입니다.

사용자수는 전분기 2억 1240만명에서 2억 1500만명으로 거의 성장을 하지 못했습니다. 반면 핵심 4개국 (일본, 태국, 대만, 인도네시아) 에서는 1억 4470만명을 기록하면서 지속적인 성장을 하는 것이 확인됩니다. 핵심 시장 이외에 기타 시장에서 라인의 성장이 급격히 정체되고 있으며 이는 매출 정체와 어느정도 연관성이 있다고 보여집니다. 매출 관점에서도 게임 플랫폼이 40% 를 하회하며 상황이 좋지 않다는 것을 보여주고 있습니다. 다만 긍정적인 것은 광고 매출이 30% 를 넘어서면서 성장중이고 유료 계정 등이 포함되는 기타 영역이 5% 에서 7% 로 많이 성장한 것이 다양한 매출원의 확보라는 관점에서 좋아보입니다.

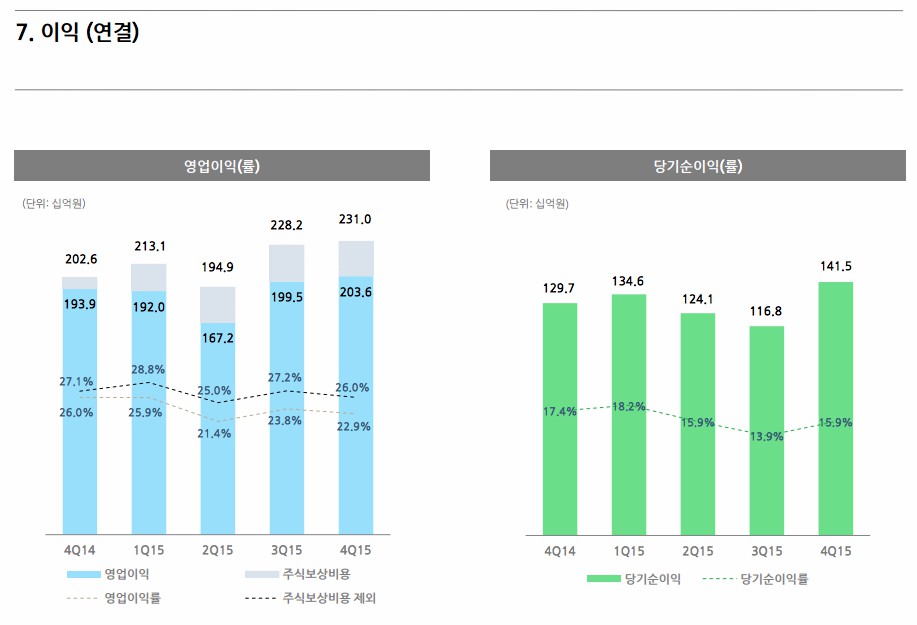

마지막으로 이익입니다. 따로 설명을 많이 하지 않더라도 영업이익이 수분기동안 큰 폭의 변화가 없다는 것이 눈에 띄실겁니다. 매출이 우상향을 그리고 있는 것과는 대조적입니다. 물론 비용으로 지출한 돈이 결국 어느 시점엔가 이익으로 돌아올 수는 있겠지만 아직까지 그런 징후가 강하게 보이지 않는 다는게 문제입니다. 모바일, 해외 매출의 핵심 축인 라인의 매출, 이익 정체도 한몫 하고 있는건 다시 설명하지 않아도 될 것 같습니다. 오늘 주식 시장에서 네이버의 주가가 사상 최초 연간매출 3조원을 넘었다는 소식에도 불구하고 급락한 것은 역시나 이익율과 라인 비즈니스에 대한 우려 때문이라는 생각이 듭니다.

네이버 공식 웹 사이트에서 IR 자료 자세히 살펴보기 [바로가기]

글 : Nopd

원문 : http://nopdin.tistory.com/1769

You must be logged in to post a comment.