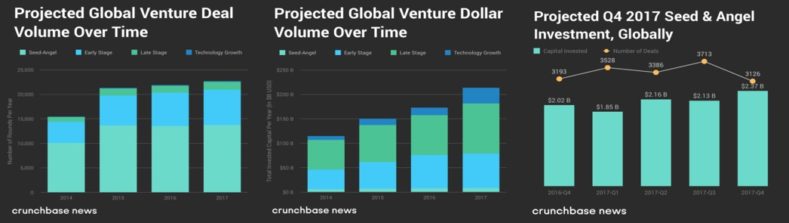

스타트업에 얼마나 투자되고 있을까. 2017년 4분기에 다소 주춤하는 경향은 있지만 전세계 벤처 투자는 지난 몇 년간 꾸준히 늘고 있다. 신생기업이 초기 투자를 받는 것은 여전히 쉬운 일은 아니지만 상황은 최근 3년 간 개선됐다. 크런치베이스에 따르면 2017년 전세계 벤처 투자 규모(전 투자 라운드 합계)는 2,136억 달러에 달했다.

이는 전년 대비 23.6% 상승한 것이다. 투자 건수는 2만 2,700건으로 2016년에 비해 3.6% 늘었다. 이 가운데 시드 단계 및 엔젤 투자 규모는 2017년 총 1만 3,753건, 금액으로는 85.1억 달러에 달했다. 대체로 투자 건수는 2015년 이후 2만 건을 넘어선 뒤 꾸준히 상승세이며 투자액은 더욱 빠르게 늘고 있다. 특히 건별 투자액이 늘어나고 있다.

한국에서도 벤처 투자는 증가세다. 한국벤처캐피탈협회 자료에 따르면 2017년 벤처 신규 투자는 1,266개사에 2조3,803억 원이 투자되어 전년(1,191개사 2조1,503억 원) 대비 투자액 기준으로 10.7% 늘어났다. 이 가운데 초기 단계 투자액은 7,796원으로 전년(7,909억 원)에 비해 소폭 감소했다. 그러나 비중으로는 32.8%로, 후기 단계 투자액(9,366건)보다는 적지만 중기 단계 투자(6,641건)보다는 많은 수준이다.

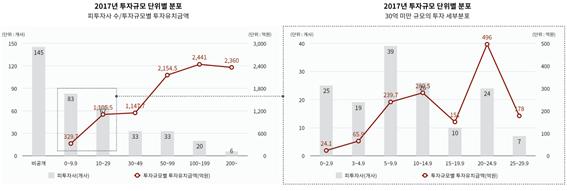

스타트업에 좀더 초점을 둔 자료를 살펴보자. 스타트업 전문 매체 <플래텀>은 대외적으로 공표된 스타트업 투자를 기준으로 연간 투자 동향 보고서를 발표하고 있다. 이에 따르면, 2017년 387개 스타트업에 425건의 투자와 29건의 인수합병이 이루어졌다. 투자에 참여한 기업은 251개로 총 9538억 원을 투자했다. 투자 건수는 전년 347건 대비 22.5% 증가했지만 투자 금액은 전년(10,078억 원)에 비해 5.4% 감소했다. 투자금 구간별로 살펴보면 10억 원 이하의 투자가 83건이었으며 200억 원 이상도 6건에 달했다.

◇ 자본이냐 부채냐=일반 기업과 마찬가지로 투자자가 스타트업에 투자하는 방식, 또는 스타트업이 자금을 조달하는 방식은 크게 두 가지다. 자본계정에 투자하는 자기자본성 금융(equity financing)와 부채계정에 투자하는 부채성 금융(debt financing)이다(이현진, 2016.11). 주식으로 투자한 돈은 스타트업의 자기자본으로, 채권에 투자한 돈은 타인자본으로 산정된다. 자세한 내용은 버커리의 책을 참조하길 바란다(Berkery, 2007/2013).

(1) 자본성 금융=주식 투자는 보통주(CS, common stock) 투자와 우선주(PS, preferred stock) 투자로 나눌 수 있다. 보통주 투자자는 의결권을 갖지만, 우선주 투자자는 의결권을 갖지 못한다. 보통주 투자자는 회사 청산 때 투자금을 우선 상환 받지 못하며 부채 상환과 우선주 배당이 끝난 뒤 창업주와 마찬가지로 지분에 따라 배당 받는다. 보통주 투자자는 창업자와 동일한 리스크를 지게 되는 셈이다. 스타트업 입장에서는 보통주 투자가 가장 싸게 자금을 조달하는 방법이다. 일반적으로 시드 단계 투자는 보통주 투자로 진행된다.

우선주는 우선회수권(liquidation preference)과 우선주 보호조항(protective provision)을 특징으로 한다. 우선회수권은 회사가 매각 또는 청산될 때 투자금을 우선 회수할 수 있는 권한이다. 우선회수권은 두 가지 측면을 갖고 있다. 첫째, 투자금의 몇 배를 회수할 것인지에 대한 배수 이익 우선회수권(x liquidation preference)의 측면이다. 예컨대 투자금의 3배수에 해당하는 우선 회수권을 갖고 있다면, 투자자는 매각 또는 청산 시 투자금의 3배를 다른 주주보다 먼저 가져갈 수 있다. 둘째, 어떤 순서에 따라 투자금을 돌려 받을지에 대한 계층화된 우선회수권 측면이다. 보통은 투자 순서의 역순으로 우선회수권을 행사하는(seniority) 방식을 따른다. 그러나 초기투자자의 영향력이 강하면 투자 순서와 관계 없이 투자금을 돌려 받는 파리파수(pari-passu) 방식을 적용할 수도 있다.

우선주 보호조항은 우선주 투자자의 권익을 보호하기 위해 마련된다. 자산 매각, 우선주 추가 발행, 일정 금액 이상의 차입, 이사회 변경 등 우선주 투자자의 권익을 침해할 수도 있는 경영상 의사결정 사항을 정해 놓고 이에 대해서는 우선주에 보통주와 동일한 의결권을 부여한다.

우선주는 상환 권리, 전환 권리, 추가 배당 참가 권리 여부 등에 따라 구분할 수 있다. 상환우선주(RPS, redeemable preferred stock) 투자자는 회수 시점에 보통주보다 원금과 이자를 우선 상환 받는 권한을 갖는다. 전환우선주(CPS, convertible preferred stock) 투자자는 일정 조건 후 우선주를 보통주로 전환할 수 있는 권리를 갖게 된다. 상환전환우선주(RCPS, redeemable convertible preferred stock) 투자자는 두 권한을 모두 갖는다. 투자자는 주가 상승이 예상될 때 우선주를 보통주로 전환할 수도 있고, 주가 상승을 기대할 수 없을 때 원금과 이자를 우선 상환 받을 수 있어 유리하다.

우선주는 추가 배당 참여 여부에 따라 참가적 우선주(participating preferred stock), 제한된 참가적 우선주(capped participating preferred stock), 비참가적 우선주(non participating preferred stock) 등으로도 나눠진다. 참가적 우선주 투자자는 투자금을 우선 배당 받고 남은 이익은 추가 배당 받을 수 있다. 비참가적 우선주는 투자금만 우선 배당 받고 남은 이익은 배당 받지 못한다. 참가적 우선주는 투자자에 유리한 반면 비참가적 우선주는 창업자에게 유리하다. 제한된 참가적 우선주는 미리 정해놓은 조건이 충족되면 전환 우선주로 바뀌게 된다. 예컨대 주가가 5배 오른 뒤에는 참가적 우선주를 전환 우선주로 바꾸는 식으로 정해놓을 수 있다. 이 경우 보통 창업자는 이익을 현금으로 돌려주는 배당보다는 주식으로 주는 것을 선호하기 때문에 주가를 부양하기 위해 노력할 것이고, 투자자는 주가가 오르면 시세 차익과 함께 추가로 주식을 받을 수 있기 때문에 창업자와 투자자 모두 윈윈할 수 있다.

표 1 주식 투자 유형

| 투자 유형 | 의결권 | 우선 상환 | 보통주 전환 | 우선 배당 | 추가 배당 | 만기 | ||

| 보통주 (CS) | O | X | NA | X | NA | X | ||

| 우선주

(PS) |

상환/전환

권리 |

상환

우선주(RPS) |

X | O | X | NA | NA | △ |

| 전환

우선주(CPS) |

△ | X | O | NA | NA | △ | ||

| 상환전환

우선주(RCPS) |

X | O | O | NA | NA | △ | ||

| 추가 배당 참가 여부 | 참가적 우선주 | X | NA | NA | O | O | NA | |

| 제한된

참가적 우선주 |

X | NA | NA | O | △ | NA | ||

| 비참가적 우선주 | X | NA | NA | O | X | NA | ||

(2) 부채성 금융=여기서 살펴보는 채권 투자는 자산이나 매출 등을 담보로 하는 담보 대출이나 신용 대출은 제외하고 스타트업이 발행하는 사채에 투자하는 경우만 해당한다. 이러한 채권 투자로는 전환사채(CB, convertible bond), 신주인수권부사채 (BW, bond with warrant), 프로젝트 파이낸싱(PF, project financing)이 대표적이다.

사채에는 기본적으로 원금과 이자를 받을 수 있는 권리가 부여된다. CB는 여기에 회사가 성장할 경우 채권을 보통주나 우선주로 전환할 수 있는 권리가 더해진다. CB는 기본적으로 이자보다는 주식 취득을 위해 투자가 이뤄진다. CB는 창업자보다는 투자자에게 유리하다. 창업자는 다음 투자라운드에 가기 전에 자금을 조달할 수 있지만 주식을 더 싸게 파는 셈이 된다. 반면 투자자는 일단은 보통주나 우선주 투자자보다 자금을 이자와 함께 우선 상환 받을 수 있는데다가, 회사가 성장해 다음 투자라운드에 갈 경우 원하면 주식을 이자를 활용해 상대적으로 싼 가격에 취득할 수 있기 때문에 유리하다. 그런데 스타트업은 성장 후 가치를 예측하기 어렵다. 때문에 CB의 전환가를 미리 정하지 않는 경우도 있다. 이러한 CB를 오픈형 전환사채(convertible note)라고 한다.

최근에는 Y콤비네이터가 고안한 SAFE(simple agreement for future equity) 채권이 스타트업의 자금 조달에 이용되기도 한다. SAFE 채권은 일종의 CB이지만, 이자와 만기일이 없다. 대신 다음 투자라운드에서 상대적으로 유리한 가격으로 자동으로 우선주로 전환된다.

BW는 신주인수권이 부여된 사채다. CB는 채권을 주식으로 바꾸기 때문에 전환권을 행사하면 채권자의 권리가 사라진다. 반면 BW는 신주를 추가로 받는 것이기 때문에 신주인수권을 행사해도 채권자의 권리는 유지된다. 보통 신주인수권을 부여하면 사채의 발행금리가 낮아진다. BW는 사채와 신주인수권을 분리한 분리형과 분리하지 않은 비분리형으로 나눠진다. 기업 입장에서는 대체로 분리형을 선호한다.

PF는 회사 자체에 대해서는 투자하지 않고 회사가 진행하는 사업 자체에만 투자하는 것이다. 예컨대 투자자가 볼 때 게임회사의 후속투자나 IPO, M&A 가능성은 낮아서 회사에는 투자하고 싶지 않지만, 특정 게임 자체는 어느 정도 수익을 낼 수 있다고 볼 때 PF가 이뤄질 수 있다.

◇ 투자에서 회수까지: 기대 수익, 지분 희석, 기업 공개=(1) 기대 수익과 포트폴리오 구성=스타트업 투자는 굉장히 위험해 보인다. 아직 고객도 시장도 찾지 못했고 상품도 비즈니스 모델도 제대로 갖추지 않은 신생 기업에 투자하기 때문이다. 그러나 투자 경험이 축적되면서 이런 위험을 줄이고 비교적 안정된 투자가 가능해졌다.

우선 스타트업 투자는 실패 확률은 크지만 성공할 경우 최소 4년에 10배 이상, 10년에 40배 이상 기하급수 성장할 것으로 기대되는 곳에 투자한다. 따라서 이미 규모가 커져서 성장세가 둔화된 대기업은 1등 기업이라고 할지라도 투자 대상에서 제외된다. 그보다는 작지만 성장 가능성이 큰 신생 기업이 투자 대상이 된다.

다음으로 개별 투자액은 적게 하는 대신 투자 기업의 수는 대거 늘린다. 예를 들어 투자한 스타트업이 기하급수 성장할 확률이 24분의 1에 불과하다면, 이론적으로는 투자금 총액을 24분의 1로 동일하게 나눈 뒤 기하급수 성장이 기대되는 기업에만 투자하면 된다. 이 경우 설사 10곳에서 전액 자본 잠식이 일어나고 13곳 합산해 평균적인 수익률만 기록한다 해도1곳에서 10년에 40배 성장하는 기하급수 성장을 달성함으로써 전체적으로 목표 수익률을 달성할 수 있게 된다(박대민 등, 2017a; Berkery, 2007/2013).

이는 경험적으로도 뒷받침된다. 다소 오래된 미국 자료이기는 하지만, 카우프만 재단이 4명의 엔젤 투자자가 100개 넘는 스타트업에 다년간 투자한 실제 성과를 공개한 보고서는현재국내투자현황과도크게차이가나지않아참고할만하다(Villalobos & Payne, 2007; 장병규, 2018, 재인용). 이 보고서는 4명의 투자자가 117개 스타트업(평균 29.25개)에 합계 993만 6,500만 달러를 투자해 총 5,109만 2,249달러를 회수한 내용을 소개하고 있다.

표 2 스타트업 투자금 회수 사례

| 스타트업 | 투자금 | 가치 | 회수까지

걸린 시간 |

||||||

| 투자대비

수익 |

개수 | 비중

(%) |

평균

투자금($) |

총합($) | 비중

(%) |

총합($) | 비중

(%) |

투자 대비

수익 |

|

| 0배 | 31 | 26 | 73,920 | 2,291,525 | 23 | – | 0 | 0배 | 2.6년 |

| 0-1배 | 26 | 22 | 146,651 | 3,812,914 | 38 | 1,878,426 | 4 | 0.5배 | 3.6년 |

| 1배 | 23 | 20 | 29,192 | 671,422 | 7 | 671,422 | 1 | 1배 | 2년 |

| 1-10배 | 21 | 18 | 89,073 | 1,870,541 | 19 | 5,614,653 | 11 | 3배 | 5년 |

| 10배

이상 |

16 | 14 | 80,633 | 1,290,132 | 13 | 42,927,748 | 84 | 33.3배 | 8.6년 |

| 총합 | 117 | 100 | 9,936,534 | 100 | 51,092,249 | 100 | 4년 | ||

출처: 카우프만 재단(2007)

<표>를 살펴보면 투자자들은 보통 8만 달러를 투자했다. 투자사 중 31개 사에서는 한 푼도 못 건졌다. 손실을 기록한 곳, 즉 ROI(return on investment)가 1배 미만인 곳은 총 80곳이나 된다. ROI가 10배 이하인 곳까지 포함하면 총 111개사로 투자금의 86%인 864만 6300달러 투자해 816만 4501달러를 회수해 원금에 못 미치는 돈만 간신히 건졌다. 결국 수익은 ROI 10배 이상인 16개 사에서 거뒀다. 이들 회사의 평균 ROI는 33.3배나 된다. 회수에 걸린 시간을 살펴보면 투자 실패 여부는 대부분 3년 안팎이면 알게 되는 반면, 성공적인 투자금 회수에는 평균 8년 이상이 걸린다. 일반적으로 투자자들은 8년간 ROI 기준으로는 5배, IRR(internal rate of return)은 연 25% 수준을 기대한다.

(2) 투자라운드 진행에 따른 지분 희석=단계별로 투자라운드가 진행되면서 지분 희석(equity dilution), 즉 주식 보유량은 같은데 지분율은 줄어드는 일이 발생한다. 이해를 돕기 위해 지분 희석이 어떻게 이루어지는지 살펴보자. 편의상 각 투자라운드에서 신규 투자자들은 합계 20%의 지분을 갖는 조건으로 투자한다고 하자. 또 투자라운드가 높아질 때마다 투자금은 10배씩 늘어난다고 하자. 여기서는 시리즈 A에서 1억 원, 시리즈 B에서 10억 원, 시리즈 C에서 100억 원, IPO에서 1000억 원이 신규 자금으로 들어온다고 가정했다. 이에 따른 투자라운드별 기업가치와 창업자 및 투자자의 지분율과 지분 가치는 <표 >와 같다. 창업자는 창업 때 자본금 1억 원의 회사 지분을 100% 갖고 있었지만 IPO 단계에서 지분율이 25.6%로 떨어지게 된다. 그럼에도 불구하고 기업가치가 1억 원에서 5000억 원으로 크게 늘어났기 때문에 창업자가 가진 지분 가치는 1280억 원으로 늘어났다. 마찬가지로 시리즈 A 투자자는 1억 원 투자해 320억 원, 시리즈 B 투자자는 10억 원을 투자해 400억 원, 시리즈 C 투자자는 100억 원을 투자해 500억 원을 회수한다.

일반적으로 창업자인 CEO의 지분이 30% 이하가 되면 투자자가 CEO를 교체할 가능성이 있다고 한다(Cremades, 2016/2017). 또한 초기 투자자는 투자가 진행될수록 지분율이 감소하고 의결권이 줄어들기 때문에, 이후 불리한 조건의 의사결정을 받아들여야 할 수 있다. 이 때문에 지분 희석을 방지하기 위한 다양한 조건들이 투자 시점에서 반영된다(Berkery, 2007/2013, 214-225쪽). 예컨대 페이 투 플레이 조항(pay-to-play clause)은 이후 추가 투자가 진행될 때 기존 투자자가 자신의 지분율만큼 팔로잉 투자를 할 수 있게 명문화한 것이다. 즉 기존에 20% 지분을 갖고 있는 투자자의 경우 다음 라운드에서 100억 원의 투자 유치를 할 때 20억 원을 투자하면 지분 희석이 되지 않는 조건을 넣을 수 있다.

표 3 투자 유치에 따른 지분 희석

| 창업 단계 | Series A | Series B | Series C | IPO | 이익배수 | ||

| 투자액 | 10,000 | 100,000 | 1,000,000 | 10,000,000 | |||

| 기업가치

(만원) |

투자 전 | 10,000 | 40,000 | 400,000 | 4,000,000 | 40,000,000 | |

| 투자 후 | 50,000 | 500,000 | 5,000,000 | 50,000,000 | 5,000 | ||

| 지분율 | 창업자 | 100% | 80.0% | 64.0% | 51.2% | 25.6% | |

| Series A 투자자 | 20.0% | 16.0% | 12.8% | 6.4% | |||

| Series B 투자자 | 20.0% | 16.0% | 8.0% | ||||

| Series C 투자자 | 20.0% | 10.0% | |||||

| 전문 투자자 합계 | 30.0% | ||||||

| 일반 투자자 합계 | 20.0% | ||||||

| 지분가치

(억 원) |

창업자 | 10,000 | 40,000 | 320,000 | 2,560,000 | 12,800,000 | 1280 |

| Series A 투자자 | 10,000 | 80,000 | 640,000 | 3,200,000 | 320 | ||

| Series B 투자자 | 100,000 | 800,000 | 4,000,000 | 40 | |||

| Series C 투자자 | 1,000,000 | 5,000,000 | 5 | ||||

| 전문 투자자 | 15,000,000 | ||||||

| 일반 투자자 | 10,000,000 | ||||||

(3) 벤처기업으로 기업 공개=투자자가 투자금을 최종적으로 회수하려면 스타트업이 소위 엑싯(exit)을 해야 한다. 물론 조건에 따라 투자금을 조기 상환 받을 수도 있고, 보유한 주식을 이후 투자자에게 매각할 수도 있다. 하지만 해당 스타트업을 가장 잘 아는 주요 초기 투자자가 다음 투자라운드에서 빠져나간다면 이는 해당 스타트업의 전망에 부정적인 신호로 이해될 수도 있다. 따라서 자금이 급하지 않다면 투자자는 스타트업이 엑싯할 때까지 기다려야 할 공산이 크다.

엑싯은 크게 두 가지 방식으로 이뤄진다. 인수합병(M&A, merge and aquition)과 기업공개(IPO)다. 인수합병은 당사자간 계약으로 진행되므로 일반적인 조건이 없고 내용도 공개되지 않는 경우가 많다. 따라서 여기서는 기업공개에 대한 일반적인 조건을 알아보도록 한다.

대부분의 스타트업은 코스닥(KOSDAQ)을 통해 상장한다. 상장을 위해서는 일반기업(벤처기업 포함), 이익미실현기업, 기술성장기업 중 하나의 상장 요건을 충족해야 한다. 상장 요건은 주식 분산, 감사의견, 지배구조, 수익, 매출, 성장, 기술 등과 관련된다. 일반기업은 벤처기업에 비해 상장 요건이 좀 더 엄격하다. 기술성장기업은 복수의 전문평가기관의 기술 관련 평가가 A등급 이상이어야 한다.

따라서 뉴스 미디어 스타트업은 벤처기업이나 이익미실현기업으로서 상장을 추진할 가능성이 크다. 특히 액셀러레이터가 투자조합을 통해 5,000만원 이상 투자한 스타트업을 벤처기업으로 인정하는 등 벤처 인증 요건이 완화돼 콘텐츠 스타트업도 벤처기업으로 상장할만 하다. 네트워크 효과를 극대화하기 위해 손해를 감수하면서 기업을 성장시키는 플랫폼 스타트업의 경우 PBR(price book-value ratio) 200% 이상을 달성해 이익미실현기업 요건에 따른 상장을 검토할 만 하다. 각각의 상장 요건은 <표 >와 같다.

표 4 벤처기업 인증 요건

| 벤처유형 | 평가기관 | 기준요건 |

| 벤처

투자기업 |

한국

벤처캐피탈협회 |

1) 벤처투자기관[1]으로부터 투자 받은 금액이 자본금의 10%이상일 것 (단, 문화상품을 제작하는 법인은 자본금의 7%이상일 것) |

| 2) 투자금액이 5천만원 이상일 것 | ||

| 연구

개발기업 |

기술보증기금, 중소기업진흥공단 |

1) 한국산업기술진흥협회에서 인증한 기업부설연구소 인증서 보유 |

| 2) 직전 4분기의 연간 연구개발비가 5천만원 이상

(창업 3년 이상은 연 매출액 대비 연구개발비 기준 충족) |

||

| 3) 연구개발기업 사업성평가기관으로부터 사업성 우수 평가 | ||

| 기술평가

보증기업, 기술평가 대출기업 |

기술보증기금,

중소기업진흥공단 |

1) 기보의 보증, 또는 중진공 대출 승인만으로 벤처 인증 가능 |

| 2) 보증/대출액 8000만원 이상 (창업 1년 미만은 4000만원 이상) | ||

| 3) 총자산 대비 보증/대출액 비율이 5%

(보증/대출액 10억 이상은 제외) |

||

| 예비

벤처기업 |

한국

벤처캐피탈협회 |

1) 법인설립 또는 사업자등록을 준비중인 자 |

| 2) 기보, 중진공으로부터 기술성이 우수한 것으로 평가 |

출처: 벤처인(https://bit.ly/2KKck7I)

표 5 코스닥 상장 요건

| 구분 | 벤처 기업 | 이익미실현기업 |

| 기준 | 수익성·매출액 기준 | 시장평가·성장성 기준 |

| 주식분산

(택일) |

– 소액주주 500명&25%이상, 청구후 공모 5% 이상(소액주주 25% 미만시 공모 10%이상) – 자기자본 500억 이상, 소액주주 500명 이상, 청구후 공모 10%이상 & 규모별 일정주식수 이상 – 공모 25% 이상 & 소액주주 500명 |

|

| 경영성과 | – 법인세 차감 전 계속사업이익 10억원 & 시총 90억원 – 법인세 차감 전 계속사업이익 10억원 & 자기자본 15억원 – 법인세 차감 전 계속사업이익 있을 것 & 시총 200억원 & 매출액 50억원 – 법인세 차감 전 계속사업이익 50억원 |

– 시총 500억 & 매출 30억 & 최근 2사업연도 평균 매출증가율 20% 이상 – 시총 300억 & 매출액 50억원 – 시총 500억원 & PBR 200% – 시총 1,000억원 – 자기자본 250억원 |

| 감사의견 | 최근 사업연도 적정 | |

| 지배구조 | 사외이사, 상근감사 충족 | |

| 기타 요건 | 주식양도 제한이 없을 것 등 | |

출처: 한국거래소(https://bit.ly/2JgXmjY)

참고문헌

- Berkery, D. (2007). Raising Venture Capital for the Serious Entrepreneur. 이정석(역)(2013). <스타트업 펀딩>. 서울: e비즈북스.

- Cremades, A. (2016). The Art of Startup Fundraising. Wiley. 서정아(역). <스타트업 펀딩의 기술>. e비즈북스.

- 플래텀(2018. 3). 2017 연간 국내 스타트업 투자동향 보고서

- Chung, J. (2016. 3. 30). 존정의 스타트업 101 – SAFE 투자방식

- Ewing Marion Kauffman Foundation (2007). Valuing Pre-revenue Companies. Fauffman eVenturing

- 벤처인.

- 한국거래소

You must be logged in to post a comment.