이 글은 회계법인 마일스톤의 기고문입니다. 스타트업을 위한 양질의 콘텐츠를 기고문 형태로 공유하고자 하는 분이 있다면 벤처스퀘어 에디터 팀 editor@venturesquare.net으로 연락 주시기 바랍니다.

기업을 운영하며 가장 기본적이면서도 중요한 세무 의무 중 하나가 바로 원천징수다. 원천징수란 소득을 지급하는 자가 그 소득을 받는 자(개인 또는 법인)에게서 세금을 미리 징수하여 국가에 대신 납부하는 제도로, 납세의무의 대리 이행 성격을 가진다. 이는 단순히 세금을 떼는 행위를 넘어, 국가가 세수를 조기에 확보하고 소득의 흐름을 파악하는 핵심 수단이다. 하지만 소득의 종류가 워낙 다양하고, 그에 따른 세율과 제출 의무가 복잡하여 많은 사업자가 혼란을 겪는다.

본 칼럼에서는 사업자가 반드시 알아야 할 원천징수 대상 5대 소득과 헷갈리기 쉬운 제외 대상, 그리고 지급명세서 제출 의무에 대해 실무적 관점에서 정리해 보고자 한다.

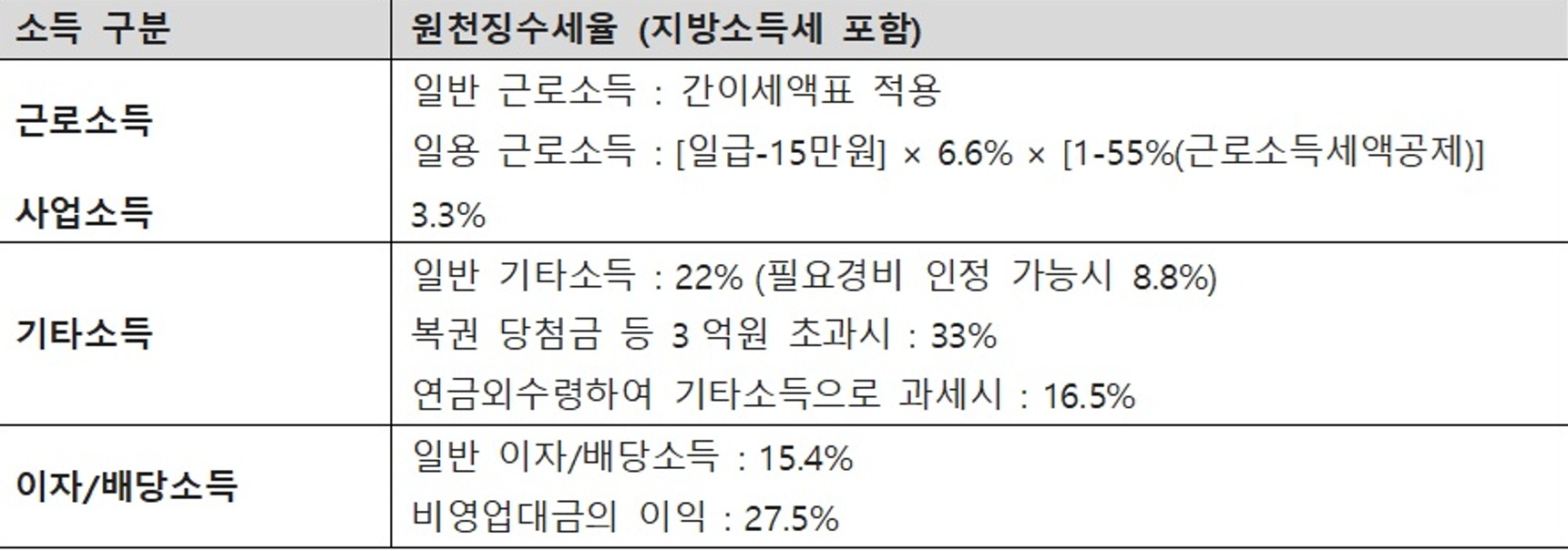

1. 원천징수 대상 소득 및 세율

소득세법상 원천징수 대상이 되는 소득은 근로, 사업, 기타, 이자·배당소득과 연금소득 및 퇴직소득으로 나뉜다. 이 중 실무상 가장 많이 접하는 5대 소득(근로, 사업, 기타, 이자·배당소득)에 대해 집중적으로 살펴보고자 한다.

1) 근로소득

근로소득은 고용관계나 이와 유사한 계약에 의한 근로 제공의 대가(급여, 상여, 각종 수당 등)로 지급하는 소득으로, 국세청의 간이세액표에 따라 원천징수해야 한다. 일용직 근로소득의 경우, 일당 15만 원까지 비과세되며, 초과분에 대해 6.6%(지방세 포함)의 낮은 세율이 적용된다. 다만 산출세액의 55%에 대해 근로소득세액공제가 적용되므로, 실제 원천징수할 세금은 일당 15만원 초과분에 대한 2.97%(지방세 포함)로 계산된다.

2) 사업소득

사업소득은 고용관계 없이 독립된 자격으로 계속적으로 용역을 제공하고 지급받는 대가(프리랜서, 학원 강사, 대리운전 기사 등)이다. 원천징수 세율은 3.3%(지방세 포함)이며, 이는 필요경비 등을 감안하지 않은 단순 세율이므로, 사업소득자는 다음 해 5월 종합소득세 신고를 통해 최종 세액을 정산하게 된다.

3) 기타소득

기타소득은 근로소득, 사업소득 등에 해당하지 않는 일시적·우발적 수입(강연료, 원고료, 당첨금, 사례비, 위약금, 영업권 양도대가 등)이다. 원천징수 세율은 일반적으로 22%(지방세 포함)이나, 강연료 등 필요경비가 60% 인정되는 소득에 대해서는 실질적으로 8.8%(지방세 포함)를 원천징수하게 된다. 다만 건당 5만 원 이하의 기타소득의 경우 원천징수가 면제된다.

4) 이자 및 배당소득 (금융소득)

금융소득에는 예금 이자, 사채 이자, 주식 배당금 등이 해당하며, 원칙적으로 15.4%(지방세 포함)의 세율이 적용된다. 다만, 금전의 대여를 사업목적으로 하지 아니하는 자가 돈을 빌려주고 받는 비영업대금의 이익은 27.5%의 높은 세율이 적용된다. 이자와 배당을 합하여 연간 2,000만 원을 초과하면 종합소득세 합산 대상이 된다.

상기 내용을 표로 정리하면 다음과 같다.

사업자는 상기 소득 지급일이 속하는 달의 다음달 10일까지 관할 세무서에 원천징수 이행상황 신고서를 제출하면서 원천징수세액을 납부하여야 한다.

2. 원천징수 의무의 예외

내국법인에게 지급하는 배당금의 경우 원천징수 의무는 없다. 다만 외국법인에게 지급하는 배당금의 경우 조세조약 적용 여부에 따라 세율이 감면되거나 비과세가 적용될 수 있으나 기본적으로는 원천징수 의무가 존재하므로 주의가 필요하다.

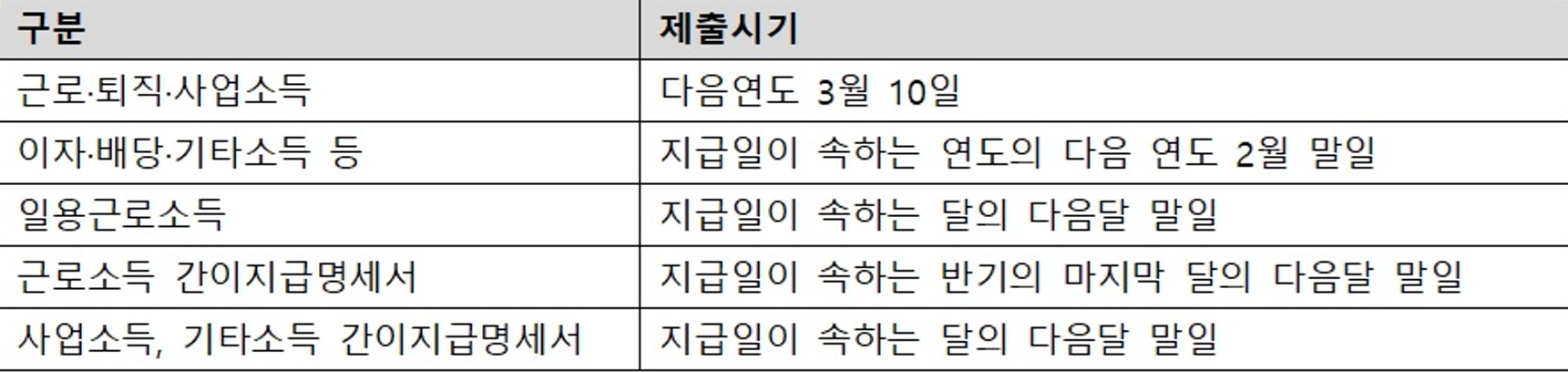

3. 지급명세서 제출 의무 및 가산세

사업자는 원천징수와 더불어 해당 소득의 내용과 원천징수액을 기록한 지급명세서를 세무서에 제출해야 한다. 소득별 제출 기한은 다음과 같다.

만약 지급명세서를 기한 내에 제출하지 아니하였거나, 제출된 지급명세서가 불분명하거나 기재된 지급금액이 사실과 다른 경우 제출하지 아니한 지급금액 또는 불분명한 지급금액의 1%(일용근로소득·간이지급명세서 0.25%)가 가산세로 부과된다. 다만, 제출기한이 지난 후 3개월 이내(일용근로소득·간이지급명세서의 경우 1개월 이내)에 제출하는 경우에는 가산세의 50%를 경감받을 수 있다.

4. 결론

사업자는 매월 원천세 신고(다음 달 10일까지)와 더불어, 연 1회의 지급명세서 제출 의무까지 완벽하게 이행해야만 세무 리스크를 최소화할 수 있다. 특히, 사업소득과 기타소득의 구분, 그리고 법인에 대한 배당금 지급 시 원천징수 제외 등은 실무에서 가장 자주 실수하는 부분이다. 신고 전에 미리 전문가의 도움을 받아 정확하게 소득 유형을 분류하고, 성실하게 의무를 이행하는 것을 권고한다.

- 관련 칼럼 더 보기

Guide to Withholding Tax and Submitting Payment Statements by Income

This article is a contribution from the accounting firm Milestone. If you would like to share quality content for startups in the form of a contribution, please contact the Venture Square editorial team at editor@venturesquare.net.

One of the most fundamental yet crucial tax obligations for running a business is withholding tax. Withholding tax is a system whereby the payer of income collects taxes in advance from the recipient (individual or corporate) and remits them to the government on their behalf, effectively fulfilling the tax obligation on behalf of the recipient. This is more than simply a tax deduction; it's a key tool for the government to secure tax revenue early and understand income flow. However, the sheer diversity of income, coupled with the complexities of tax rates and reporting requirements, often leaves many business owners feeling confused.

In this column, we will provide a practical overview of the five major income items subject to withholding tax that business owners must be aware of, the easily confused exclusions, and the obligation to submit payment statements.

1. Income subject to withholding tax and tax rate

Under the Income Tax Act, income subject to withholding tax is divided into three categories: earned income, business income, miscellaneous income, interest/dividend income, and pension/retirement income. Of these, we will focus on the five most commonly encountered income categories (earned income, business income, miscellaneous income, interest/dividend income).

1) Earned income

Earned income refers to income paid in exchange for labor (salaries, bonuses, various allowances, etc.) under an employment relationship or similar contract. Withholding tax is required according to the National Tax Service's simplified tax table. For daily wages, up to 150,000 won per day is tax-exempt, and any excess is subject to a lower tax rate of 6.6% (including local taxes). However, since the earned income tax credit applies to 55% of the calculated tax amount, the actual withholding tax is calculated as 2.97% (including local taxes) on the amount exceeding 150,000 won per day.

2) Business income

Business income refers to payments received for services provided on an ongoing basis in an independent capacity, without an employment relationship (e.g., freelancers, private academy instructors, designated drivers). The withholding tax rate is 3.3% (including local taxes). This is a simple tax rate that does not account for necessary expenses, so business owners must settle their final tax amount by filing their comprehensive income tax return in May of the following year.

3) Other income

Other income refers to temporary or incidental income (e.g., lecture fees, manuscript fees, prize money, honorariums, penalties, transfer fees for goodwill, etc.) that does not fall under earned income or business income. The withholding tax rate is generally 22% (including local taxes). However, for income where necessary expenses, such as lecture fees, are recognized as 60%, an 8.8% withholding tax (including local taxes) is effectively withheld. However, other income of 50,000 won or less per item is exempt from withholding tax.

4) Interest and dividend income (financial income)

Financial income includes deposit interest, bond interest, and stock dividends. In principle, a 15.4% tax rate (including local taxes) applies. However, profits from non-business loans received by individuals who do not lend money for business purposes are subject to a higher tax rate of 27.5%. Interest and dividends exceeding 20 million won per year, combined, are subject to comprehensive income tax.

The above contents are summarized in a table as follows.

Business owners must pay withholding tax by submitting a withholding tax performance report to the competent tax office by the 10th day of the month following the month in which the above-mentioned income payment date falls.

2. Exceptions to withholding tax obligations

There is no withholding tax obligation for dividends paid to domestic corporations. However, dividends paid to foreign corporations may be subject to reduced or exempted tax rates depending on the application of a tax treaty. However, withholding tax is still mandatory, so caution is advised.

3. Obligation to submit payment statement and surtax

In addition to withholding tax, business owners must submit a payment statement detailing the income and the amount withheld to the tax office. The submission deadlines for each income type are as follows:

If a payment statement is not submitted by the deadline, is unclear, or contains a discrepancy between the payment amount and the actual payment amount, a surcharge of 1% (0.25% for daily wage income and simplified payment statements) of the unsubmitted or unclear payment amount will be imposed. However, if the statement is submitted within three months (or within one month for daily wage income and simplified payment statements) of the due date, the surcharge will be reduced by 50%.

4. Conclusion

Business owners must fully comply with their obligations, including filing monthly withholding tax returns (by the 10th of the following month) and submitting annual payment statements, to minimize tax risks. In particular, distinguishing between business and other income and excluding withholding tax on dividend payments to corporations are among the most common mistakes in practice. It's recommended to seek professional assistance before filing to accurately classify income types and diligently fulfill these obligations.

- See more related columns

所得別源泉徴収と支給明細書提出ガイド

この記事は会計法人マイルストーンの投稿です。スタートアップのための質の高いコンテンツを投稿フォームで共有したい人がいる場合は、ベンチャースクエアエディタチームeditor@venturesquare.netまでご連絡ください。

企業を運営し、最も基本的でありながら重要な税務義務の一つがまさに源泉徴収だ。源泉徴収とは、所得を支給する者がその所得を受ける者(個人又は法人)から税金をあらかじめ徴収して国家に代わって納付する制度で、納税義務の代理履行性格を有する。これは単に税金を外す行為を超えて、国家が税収を早期に確保し、所得の流れを把握する核心手段である。しかし、所得の種類があまりにも多様で、それに伴う税率と提出義務が複雑で多くの事業者が混乱を経験する。

本コラムでは、事業者が必ず知っておくべき源泉徴収対象5大所得と混乱しやすい除外対象、そして支給明細書提出義務について実務的観点からまとめてみよう。

1. 源泉徴収対象所得及び税率

所得税法上、源泉徴収対象となる所得は、勤労、事業、その他、利子・配当所得と年金所得及び退職所得に分けられる。このうち実務上最も多く接する5大所得(勤労、事業、その他、利子・配当所得)について集中的に見てみよう。

1) 労働所得

勤労所得は、雇用関係やこれと類似した契約による勤労提供の対価(給与、ボーナス、各種手当等)で支給する所得であり、国税庁の簡易税額表により源泉徴収しなければならない。日雇い労働所得の場合、1日15万ウォンまで非課税され、超過分に対して6.6%(地方税を含む)の低い税率が適用される。ただし、算出税額の55%に対して勤労所得税額控除が適用されるため、実際の源泉徴収する税金は、1日15万ウォン超過分に対する2.97%(地方税を含む)と計算される。

2) 事業所得

事業所得は雇用関係なく独立した資格で継続的に役務を提供して支給される対価(フリーランサー、学院講師、代理運転記事など)だ。源泉徴収税率は3.3%(地方税を含む)であり、これは必要経費などを考慮していない単純税率なので、事業所得者は翌年5月に総合所得税申告を通じて最終税額を精算することになる。

3) その他所得

その他所得は、勤労所得、事業所得などに該当しない一時的・偶発的収入(講演料、原告料、当選金、事例費、違約金、のれん譲渡代価など)である。源泉徴収税率は一般的に22%(地方税を含む)や、講燃料料など必要経費が60%認められる所得に対しては実質的に8.8%(地方税を含む)を源泉徴収することになる。ただし、件当たり5万ウォン以下のその他所得の場合、源泉徴収が免除される。

4) 利息及び配当所得(金融所得)

金融所得には預金利子、社債利子、株式配当金などが該当し、原則として15.4%(地方税含む)の税率が適用される。ただし、金銭の貸与を事業目的にしない者がお金を貸し出して受ける非営業代金の利益は27.5%の高い税率が適用される。利子と配当を合わせて年間2,000万ウォンを超えると総合所得税の合算対象となる。

上記内容を表にまとめると次のようになる。

事業者は、上記所得支給日が属する月の翌月10日までに管轄税務署に源泉徴収履行状況申告書を提出しながら源泉徴収税額を納付しなければならない。

2. 源泉徴収義務の例外

内国法人に支給する配当金の場合、源泉徴収義務はない。ただし、外国法人に支給する配当金の場合、租税条約適用可否によって税率が減免されたり、非課税が適用される場合があるが、基本的には源泉徴収義務が存在するので注意が必要である。

3. 支払明細書提出義務及び加算税

事業者は、源泉徴収に加え、該当所得の内容と源泉徴収額を記録した支給明細書を税務署に提出しなければならない。所得別提出期限は次の通りである。

もし支給明細書を期限内に提出しなかったか、提出された支給明細書が不明または記載された支給金額が事実と異なる場合、提出しなかった支給金額または不明確な支給金額の1%(日用勤労所得・簡易支給明細書0.25%)が加算税で賦課される。ただし、提出期限が過ぎた後3ヶ月以内(日用勤労所得・簡易支給明細書の場合1ヶ月以内)に提出する場合には、加算税の50%を軽減することができる。

4. 結論

事業者は毎月源泉税申告(翌月10日まで)に加えて、年1回の支給明細書提出義務まで完全に履行しなければ税務リスクを最小化することができる。特に、事業所得とその他所得の区分、そして法人に対する配当金支給時の源泉徴収除外などは、実務で最も頻繁にミスする部分である。申告の前に事前に専門家の助けを借りて正確に所得タイプを分類し、誠実に義務を履行することを勧告する。

- 関連列をさらに表示

收入预扣税及提交付款报表指南

本文由会计事务所 Milestone 提供。如果您也想为创业公司投稿,分享优质内容,请联系 Venture Square 编辑团队:editor@venturesquare.net。

对于企业而言,最基本也至关重要的税务义务之一就是预扣税。预扣税是指收入支付方预先向收入接收方(个人或企业)收取税款,并代其上缴政府,从而有效地替收入接收方履行纳税义务。这不仅仅是一种税收抵扣,更是政府提前确保税收收入并了解收入流向的关键工具。然而,收入来源的多样性,加上税率和申报要求的复杂性,常常令许多企业主感到困惑。

在本专栏中,我们将对企业主必须了解的五项主要预扣税收入项目、容易混淆的豁免项目以及提交付款报表的义务进行实用概述。

1. 应缴纳预提所得税的收入及税率

根据所得税法,应预扣所得税的收入分为三类:劳动所得、营业所得、其他收入、利息/股息收入和养老金/退休金收入。我们将重点关注其中五种最常见的收入类别(劳动所得、营业所得、其他收入和利息/股息收入)。

1)劳动所得

劳动所得是指根据雇佣关系或类似合同,因劳动而获得的收入(工资、奖金、各种津贴等)。根据韩国国税厅的简易税率表,需要缴纳预扣所得税。对于日薪,每日15万韩元以内免税,超过15万韩元的部分适用6.6%的较低税率(含地方税)。但是,由于劳动所得税抵免额为计算应纳税额的55%,因此,实际预扣所得税按每日超过15万韩元部分的2.97%(含地方税)计算。

2)营业收入

营业收入是指以独立身份持续提供服务而获得的报酬,不涉及雇佣关系(例如,自由职业者、私立学校教师、指定司机)。预扣税率为3.3%(含地方税)。这是一个简单的税率,不包含必要的支出,因此企业主必须在次年5月提交综合所得税申报表时,确定最终的应纳税额。

3)其他收入

其他收入是指不属于劳动所得或营业所得的临时性或附带性收入(例如讲课费、稿件费、奖金、酬金、罚款、商誉转让费等)。一般情况下,其他收入的预扣税率为22%(含地方税)。但是,如果讲课费等必要支出占收入的60%,则实际预扣税率为8.8%(含地方税)。不过,单笔金额不超过5万韩元的其他收入免征预扣税。

4)利息和股息收入(金融收入)

金融收入包括存款利息、债券利息和股票股息。原则上,适用15.4%的税率(含地方税)。但是,对于非商业用途贷款所得利润,如果贷款并非用于商业目的,则适用27.5%的较高税率。利息和股息合计超过每年2000万韩元的部分,需缴纳综合所得税。

以上内容总结如下表所示。

企业主必须在上述收入支付日期所在月份的次月10日之前,向主管税务机关提交预扣税履约报告,以缴纳预扣税。

2. 免除预扣税义务的例外情况

支付给国内公司的股息无需缴纳预提所得税。但是,支付给外国公司的股息可能适用较低的税率或免税,具体取决于税收协定的适用情况。尽管如此,预提所得税仍然是强制性的,因此建议谨慎行事。

3. 提交付款凭证和附加税的义务

除了预扣税款外,企业主还必须向税务机关提交一份付款报表,详细列明收入和预扣税额。各类收入的提交截止日期如下:

如果未在截止日期前提交付款证明,或付款证明内容不清晰,或付款金额与实际付款金额不符,将对未提交或不清晰的付款金额加收1%的滞纳金(日薪收入和简易付款证明为0.25%)。但是,如果付款证明在到期日后三个月内(日薪收入和简易付款证明为一个月内)提交,则滞纳金将减半。

4. 结论

企业主必须全面履行其义务,包括按月申报预扣税(截止日期为次月10日)和提交年度缴款报表,以最大程度地降低税务风险。尤其需要注意的是,区分营业收入和其他收入以及漏缴公司股息的预扣税是实践中最常见的错误之一。建议在申报前寻求专业人士的帮助,以便准确分类收入类型并认真履行这些义务。

- 查看更多相关专栏

Guide sur la retenue d'impôt et la soumission des déclarations de paiement par revenu

Cet article est une contribution du cabinet comptable Milestone. Si vous souhaitez partager du contenu de qualité destiné aux startups, veuillez contacter l'équipe éditoriale de Venture Square à l'adresse editor@venturesquare.net.

L'une des obligations fiscales les plus fondamentales et cruciales pour la gestion d'une entreprise est la retenue à la source. Ce système permet au payeur de percevoir l'impôt à l'avance auprès du bénéficiaire (particulier ou entreprise) et de le reverser à l'État, s'acquittant ainsi de l'obligation fiscale pour le compte du bénéficiaire. Il s'agit de bien plus qu'une simple déduction fiscale : c'est un outil essentiel permettant à l'État de percevoir les recettes fiscales au plus tôt et de suivre les flux de revenus. Cependant, la grande diversité des revenus, conjuguée à la complexité des taux d'imposition et des obligations déclaratives, plonge souvent de nombreux chefs d'entreprise dans la confusion.

Dans cette rubrique, nous vous proposons un aperçu pratique des cinq principaux éléments de revenus soumis à la retenue à la source que les chefs d'entreprise doivent connaître, des exclusions souvent source de confusion et de l'obligation de soumettre des relevés de paiement.

1. Revenus soumis à la retenue à la source et au taux d'imposition

En vertu de la Loi de l'impôt sur le revenu, les revenus assujettis à la retenue d'impôt sont divisés en trois catégories : les revenus d'activité, les revenus d'entreprise, les revenus divers, les revenus d'intérêts et de dividendes, et les revenus de pension ou de retraite. Nous nous concentrerons ici sur les cinq catégories de revenus les plus courantes (revenus d'activité, revenus d'entreprise, revenus divers et revenus d'intérêts et de dividendes).

1) Revenu gagné

Les revenus du travail désignent les revenus perçus en contrepartie d'un travail (salaires, primes, indemnités diverses, etc.) dans le cadre d'une relation de travail ou d'un contrat similaire. L'impôt à la source est calculé selon le barème simplifié de l'Agence nationale des impôts. Pour les salaires journaliers, la tranche de 150 000 wons par jour est exonérée d'impôt, et tout excédent est soumis à un taux réduit de 6,6 % (taxes locales comprises). Cependant, le crédit d'impôt pour revenus du travail s'appliquant à 55 % du montant de l'impôt calculé, l'impôt à la source effectif est de 2,97 % (taxes locales comprises) sur le montant excédant 150 000 wons par jour.

2) Revenus d'entreprise

Les revenus d'entreprise correspondent aux paiements reçus pour des services rendus de manière continue à titre indépendant, sans lien de subordination (par exemple, travailleurs indépendants, moniteurs d'auto-école, chauffeurs désignés). Le taux de retenue à la source est de 3,3 % (taxes locales comprises). Ce taux simplifié ne tient pas compte des charges obligatoires ; les entrepreneurs doivent donc s'acquitter du montant définitif de leur impôt en déposant leur déclaration de revenus complète en mai de l'année suivante.

3) Autres revenus

Les autres revenus désignent les revenus temporaires ou accessoires (par exemple, les honoraires de conférences, les droits d'auteur, les prix, les indemnités, les pénalités, les frais de cession de clientèle, etc.) qui ne sont pas considérés comme des revenus du travail ou des revenus d'entreprise. Le taux de retenue à la source est généralement de 22 % (taxes locales comprises). Cependant, pour les revenus dont les charges obligatoires, comme les honoraires de conférences, sont déduites à hauteur de 60 %, une retenue à la source de 8,8 % (taxes locales comprises) est effectivement appliquée. Les autres revenus inférieurs ou égaux à 50 000 wons sont exonérés de retenue à la source.

4) Revenus d'intérêts et de dividendes (revenus financiers)

Les revenus financiers comprennent les intérêts sur dépôts, les intérêts obligataires et les dividendes. En principe, un taux d'imposition de 15,4 % (taxes locales comprises) s'applique. Cependant, les bénéfices tirés de prêts non commerciaux accordés à des particuliers qui ne prêtent pas d'argent à des fins commerciales sont soumis à un taux d'imposition plus élevé de 27,5 %. Les intérêts et dividendes cumulés dépassant 20 millions de wons par an sont soumis à l'impôt sur le revenu global.

Le contenu ci-dessus est résumé dans le tableau suivant.

Les chefs d'entreprise doivent s'acquitter de la retenue à la source en soumettant un rapport de performance de la retenue à la source au bureau des impôts compétent avant le 10e jour du mois suivant celui au cours duquel tombe la date de paiement des revenus susmentionnée.

2. Exceptions aux obligations de retenue à la source

Aucun prélèvement à la source n'est requis sur les dividendes versés aux sociétés nationales. En revanche, les dividendes versés aux sociétés étrangères peuvent bénéficier de taux d'imposition réduits ou d'une exonération, selon l'application d'une convention fiscale. Toutefois, le prélèvement à la source reste obligatoire ; la prudence est donc de mise.

3. Obligation de soumettre un relevé de paiement et de surtaxe

Outre la retenue à la source, les chefs d'entreprise doivent soumettre au service des impôts une déclaration de paiement détaillant leurs revenus et le montant retenu. Les dates limites de soumission pour chaque type de revenu sont les suivantes :

Si un relevé de paiement n'est pas remis avant la date limite, est illisible ou présente un écart entre le montant du paiement indiqué et le montant effectivement versé, une majoration de 1 % (0,25 % pour les revenus journaliers et les relevés de paiement simplifiés) du montant manquant ou illisible sera appliquée. Toutefois, si le relevé est remis dans les trois mois (ou dans le mois pour les revenus journaliers et les relevés de paiement simplifiés) suivant la date d'échéance, la majoration sera réduite de moitié.

4. Conclusion

Les chefs d'entreprise doivent impérativement respecter leurs obligations, notamment en déposant leurs déclarations mensuelles de retenue à la source (avant le 10 du mois suivant) et en soumettant leurs relevés de paiement annuels, afin de minimiser les risques fiscaux. En particulier, la confusion entre revenus d'entreprise et autres revenus, ainsi que l'omission de la retenue à la source sur les dividendes versés aux sociétés, figurent parmi les erreurs les plus fréquentes. Il est donc recommandé de consulter un expert avant toute déclaration afin de classer correctement les types de revenus et de s'acquitter scrupuleusement de ces obligations.

- Voir plus de colonnes connexes

You must be logged in to post a comment.