코닥이 망했다. 누구나 손쉽게 자신의 추억을 간직할 수 있도록 만들어 인류에게 새로운 문화를 안겨 주었던 코닥이 사라지려 한다. 코닥의 혁명은 현재까지의 애플의 iPhone이나 iPad보다도 그 파급력이 컸다고 판단되기에 그 아쉬움이 더 크다.

2월 26일 WSJ에서는 Demise of Kodak이라는 제목으로 왜 코닥이 이렇게 사라질 수 밖에 없었는지 5가지 이유를 밝히고 있다. (원문은 http://blogs.wsj.com/source/2012/02/26/the-demise-of-kodak-five-reasons 참조) 아주 논리적으로 쓰여진 글은 아니라고 판단되어지나 5가지 이유를 간단히 요약하자면,

1. 코닥의 리더십은 필름사진이 없어질 것이라고는 상상도 못했거나 인정하지 않았다.

2. 코닥은 소니와 같은 디지털 카메라 업체를 경쟁사로 보지 않았다.

3. 디카의 출현과 함께 소비자가 가족의 소중한 추억을 현상하고자 하는 여성에서 사진 현상을 미루는 남성으로 바뀌었으나 이를 잘 공략하지 못했다.

4. 코닥의 신규사업은 항상 필름사진과의 시너지를 찾는 쪽에 치중되어 있었다.

5. 코닥의 이상과 현실의 능력에는 너무 큰 괴리가 있었다. 코닥은 “모든 사람이 코닥 카메라로 사진찍고, 코닥 저장 장치에 사진을 저장해서, 코닥 프린터로 인쇄하거나 코닥 키오스크에서 편집”한다는 이상을 가지고 있었으나 현실은 이러한 에코시스템과 거리가 멀었다.

위의 글과 간단하게 실제 financials를 분석해보면 조금 더 명확하게 코닥의 실패 원인을 찾아볼 수 있다.

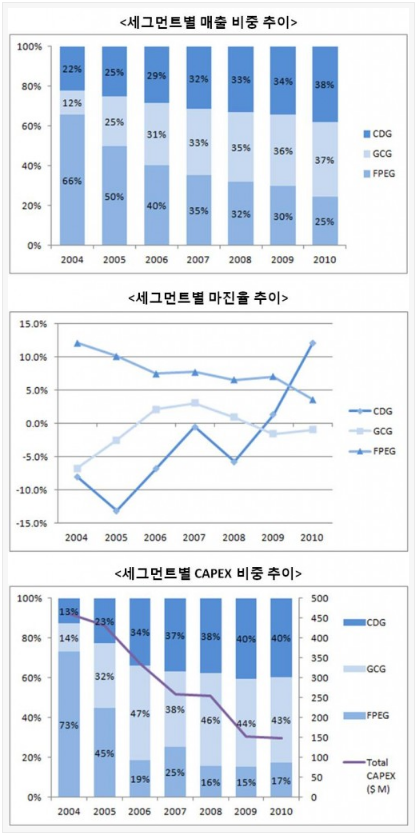

코닥의 비즈니스는 크게 디카를 판매하는 Consumer Digital Imaging Group (CDG), 기업 대상으로 초대형 인쇄기(prepress) 및 솔루션을 판매하는 Graphic Communications Group (GCG), 그리고 기존 필름 관련 비즈니스를 하는 Film, Photo Finishing and Entertainment Group (FPEG)로 나뉜다. 각 세그먼트 별 최근 5년 간의 매출 비중 추이, 마진율 추이, CAPEX 비중 추이를 살펴보면 다음과 같다.

세그별 매출 비중 추이를 보면 2004년부터 FPEG의 비중이 급격하게 줄어들며, 이러한 추세는 이미 1999년부터 시작되었다. 반면 CDG와 GCG는 그 비중이 지속적으로 늘어 2010년에는 각각 38%, 37%를 차지하는 큰 비즈니스로 자리잡는다.

세그별 매출 비중 추이를 보면 2004년부터 FPEG의 비중이 급격하게 줄어들며, 이러한 추세는 이미 1999년부터 시작되었다. 반면 CDG와 GCG는 그 비중이 지속적으로 늘어 2010년에는 각각 38%, 37%를 차지하는 큰 비즈니스로 자리잡는다.

각각의 마진율을 보면 2005년까지 두 자릿수 마진율을 기록하던 FPEG의 수익성이 점점 하락하는 반면 CDG의 수익성은 2005년 2007년을 제외하면 빠르게 향상되고 있음을 알 수 있다. GCG는 대략 0%의 마진율을 유지하는 모습이다.

세그별 CAPEX의 비중 추이를 살펴보면 그 모습이 매출 비중 추이와 매우 비슷하다. 하나 주목할 만한 점은 2005년부터 GCG와 CDG에 대한 투자를 급격히 늘리는 모습이다. 그리고 이러한 투자는 두 세그먼트의 매출 증대로 연결되고 있을 뿐 아니라 CDG의 수익성 향상에도 기여했을 것으로 보인다.

또 하나 눈여겨 볼 것은 마지막 그래프의 총 CAPEX 금액 추이이다. 2004년부터 CAPEX는 급격히 떨어져 2010년에는 약 1/3 수준이 된다. 결국 비율로는 GCG 및 CDG에 대한 투자를 늘린 듯 하지만 실제 투자금액은 세 세그먼트 모두 계속 줄어들고 있다.

아쉬운 점은 이렇게 GCG와 CDG가 매출 및 수익에서 코닥의 효자 노릇을 하게 되었는데 왜 이 두 세그먼트에 대한 투자를 2005년이 되어서야 본격적으로 시작했는가 하는 것이다. 이 실수로 인해 코닥은 CDG, GCG의 빛을 보기도 전에 문을 닫게 된 것이다.

아마도 CDG와 GCG는 코닥의 뒤늦은 투자로 인해 다른 누군가에게는 아주 훌륭한 먹잇감이 될 것이다.

이 그래프에는 나오지 않았지만 아주 재미있는 fact가 있다. 코닥은 필름 기술을 바탕으로 X-ray 등 healthcare 분야에 이미 20세기 말에 뛰어들었는데 매출은 2004년에 벌써 $2.7B (2010년의 GCG 매출과 비슷)이며, 평균 수익율은 20%에 달하는 알짜배기였다.

이 노른자 사업은 회사 수익성이 악화되자 2007년 1월 $2.55B을 받고 팔아버린다. Rationale은 이 돈으로 GCG와 CDG에 투자를 하겠다는 것이었는데, 실제 GCG와 CDG에 2007, 8, 9, 10년 4년간 투자된 총 CAPEX는 고작 $657M에 불과하고 회사 전체 R&D 투자도 미미하니 이 역시 아쉬운 대목이다.

여기서 잠깐 웅진코웨이를 매각하겠다고 한 웅진그룹의 이야기가 떠오른다. (웅진에 대한 내용은 http://mbablogger.net/?p=2652 참조) 웅진은 성장의 한계를 느낀 알짜배기 코웨이를 매각하고 그 돈으로 그 동안의 손실을 만회할 뿐 아니라 환경산업에 올인하려고 하고 있다. 하지만 웅진의 앞길은 코닥보다는 밝다고 본다. 이미 환경산업에 많은 투자를 했을 뿐 아니라 이익을 내지 못하고 있는 건설과 금융 부문과는 별개의 상장회사로 에너지사업을 추진하고 있기 때문이다.

다시 코닥의 이야기로 돌아오면, 다른 필름업체의 현황이 궁금해진다.

후지필름

간단히 요약하자면

- 후지필름은 이미 1990년대에 Healthcare에 과감하게 진입 2000년도에는 필름사업과 Healthcare가 약 50:50의 매출을 내었다

- 그 후 후지제록스의 프린터 사업이 강화되면서 2010년에는 필름 16%, healthcare 41%, 프린터 43%의 매출 비중을 달성했다

- 수익성에 있어서는 필름에서 적자가 나지만 healthcare에서 평균 9%, 프린터에서 5%의 operating profit을 내고 있다.

- 1990년대부터 신규 사업 분야에 과감하게 투자하여 M&A를 추진하였으며, 특히 2002년부터는 healthcare에 대한 CAPEX투자를 필름에 대한 투자보다 크게 늘렸다.

이렇게 미리 준비하고 지속적으로 투자한 결과 지난 반년간의 주가를 보면 그래도 안정적으로 최근 다시 오름세에 있다. (물론 더 오랜 기간의 차트를 보면 2008년 금융위기 후 떨어진 주가가 회복되려면 아직 멀었다고 봐야할 것이다.)

아그파필름

아그파필름

아그파필름은 많이 암울하다. 아그파는 필름/프린터부문, Healthcare 부문, Chemical(specialty product) 부문이 있는데 필름/프린터 부문이 아직도 50%가 넘는 매출을 차지하고 있다. 그리고 미래의 성장동력이 되어야 할 Healthcare와 Specialty product 부분도 매출이 매년 하락하고 있을 뿐 아니라 수익율도 low single digit으로 회사를 지탱해주기에 버거워 보인다. 다만 Healthcare 쪽에 지속적으로 많은 투자를 하고 있고, 필름/프린터 부문의 수익률이 경쟁사에 비해서 나은 편이니 조금 더 버틸 수 있을 것 같다.

소결

Industry가 mature하면, 손가락 안에 꼽을 수 있는 큰 업체들이 떡하니 모든 파이를 한동안 잘 나누어 먹는다. 그 중 가장 큰 놈은 대개 안주한다. 그리고 조금 작은 놈들은 굳이 그 역학관계를 깨부수려 하지 않는다. 다 같이 피해보지 않기 위해서.

그러는 사이에 조그만 놈이 소리소문 없이 나타나 소비자의 생활양식을 바꾸면서 평생 갈 것 같던 큰 놈들을 무기력하게 만든다. 그리고 그 큰 놈들은 뒤늦게 뭔가 이것저것 해보려다가 급격히 냉담해진 시장 반응에 케이오가 된다.

그래서 살아남고 계속 크는 회사들을 보면 항상 무언가 새로운 일, 하지만 명확한 전략 방향 하에 꾸준히 투자를 하고 있을 뿐 아니라 그 투자를 지속하기 위해서 수익과 cash flow에 매우 신경을 쓴다. 아이비엠은 이미 PC를 버리고 컨설팅 역량을 꾸준히 쌓았고, 애플은 마이너 플레이어에서 시장의 판도를 바꾼 무서운 1인자가 되었다. 아마존은 소비자의 도서 구매채널을 바꾸어버려 가장 큰 인터넷 커머스 업체가 되더니 이미 오래전부터 e-book과 클라우드서비스 등에 과감히 투자하고 있었다. 구글은 검색시장의 판도를 바꾸어버리더니 지금은 무얼하는지도 모를만큼 많은 신규서비스를 만들어내고 있다.

반면, 델과 HP는 한 때 PC 시장 1위라는 위치에서 고전적인 PC/프린터만 고집하다가 IBM이 전략을 바꾼 10년 뒤에야 솔루션 업체를 인수하네, PC 부문은 매각하네 이러고 있다. 마이크로소프트는 OS와 Office를 통해 골리앗으로서 군림하다가 다윗 구글의 출현에 Bing, Office365, Win8 등 다양한 제품을 부랴부랴 출시하고 있지만 가시적인 성과는 안 보이고 있다. 물론 델, HP, MS가 망하지는 않겠지만 말이다. 통신 업계도 마찬가지이다. 모두가 원하는 job을 제공하던 Verizon, AT&T, SKT, BT 등.. 그 수 많은 업체들이 뚜렷한 전략 방향을 잡지 못한 채 새로운 통신망이 개발될 때마다 경쟁적으로 돈을 쏟아붙고 있을 뿐이다. 이런 의미에서 SKT의 최근 하이닉스 인수는 많은 비난에도 불구하고 나쁘지 않은, 혹은 어쩔 수 없는 선택이 아니었을까 하는 생각도 든다.

개인적으로는 이런 생각도 해본다. 지금까지 나는 얼마나 많은 leverage를 땡겨서 그 돈을 투자하여 “나”라는 회사를 키워왔던가. 지금까지 쏟아부은 time, money, effort의 총합인 CAPEX는 얼마나 뚜렷한 방향성을 가지고 있었던가. 혹시 안주하려고 했던 적은 없었던가. 지금 MBA라는 또다른 거대한 CAPEX를 투입하였는데 혹시 시기가 너무 늦은 것은 아닌가, 아니면 이 투자로 인해 앞으로 내 career에 꾸준한 profit이 실현될 것인가. MBA 졸업을 목전에 두고 다시금 돌이켜보게 된다. 개인은 법인보다 더 먼저, 더 쉽게 훅 갈 수 있으니까 말이다.

글 : Terry

출처 : mbablogger.net/?p=2859