글을 쓰는 걸 보니 시험기간이 맞나보다. 필자의 Post-MBA 직장이 정해졌다 – 섬머 인턴을 마친 회사로 돌아가기로 했다. 그래서인지 다음 글은 금융 관련 주제로 쓰고 싶었는데, 이번 학기에 듣는 M&A 수업이 아이디어를 제공하였다. Special thanks to Prof. Thomas Lys.

Evaluating M&A Offers

작년 여름쯤 Google이 Motorola Mobility Holdings를 인수한거 기억하시나? $40/share로 인수하였는데, Finance를 잘 모르는 사람들이 이 가격을 들었을 때, 적정한지, 또는 Over- / Under-Priced 되었는지 도저히 판단하기가 어렵다. 그래서, 인수금액의 적정성을 평가하는 Quick & Dirty 방법을 논하고자 한다.

몇년 전, A사가 B사를 인수하기 위한 Offer를 제시했을 때, Financial Markets는 혼란에 빠졌다. B사의 주가 ($28.71/share) 대비 55%의 프리미엄을 얹은 $44.50/share에 사겠다고 밝혔기 때문. 2주 간의 분석 및 협상 끝에, 오히려 더 높은 $51/share(프리미엄 78%)에 인수가격이 확정되었다. 갸우뚱할 수 밖에 없는 금액인데, 적정한지 쉽고 빠르게 계산해보자.

B사의 가치는?

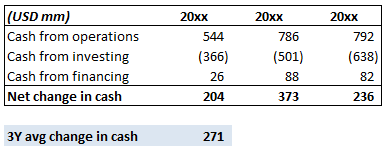

상장기업이라면 Financial Statement를 공개하게끔 되어 있다. 그 중 Cash Flow Statement를 보면 기업의 현금흐름을 볼 수 있다. B사의 Cash Flow Statement는 다음과 같이 요약된다.

혹시라도 Cash Flow Statement를 본 적이 없으신 분들을 위해 간단히 설명드리자면

- Cash from operations: ‘영업’을 통해 창출한 현금

- Cash from investing: ‘투자’를 통해 창출한 현금

- Cash from financing: ‘자금 조달’을 통해 창출한 현금

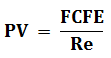

하이라이트 된 부분($271 million)은, B사의 3년 평균 현금흐름을 나타낸다. B사가 영생하고, 앞으로도 매년 $271 million의 현금을 창출한다는 가정하에, 아래 Perpetuity 공식을 활용하여 현재가치를 쉽게 구할 수 있다.

- PV (Present value): 현재가치

- FCFE (Free cash flow to equity): (주주) 현금흐름

- Re (Cost of equity): 자기자본비용 – 15%로 가정

기업가치가 $1.8 billion이라는 얘기다. 주당 가격을 구하기 위해서, 기업가치($1.8 billion)를 B사의 상장주식 수(289 million)로 나누면 $8.26/share가 나온다. A가 제시한 $51/share와 굉장히 큰 차이를 보인다 – 즉, ‘A사가 너무 많이 지불하는 것이 아닌가’를 의심해볼 수 있겠다.

B사에게 요구되는 미래 성장률은?

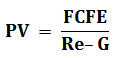

이렇게 생각해보자. $51/share가 적정가격이 맞다면, B사는 상당히 빠르게 성장해야 한다. 과연 B사의 현금흐름이 얼만큼 빠르게 성장해야지만 $51/share가 적정가격이라고 볼 수 있을까?

- G (Growth rate): 현금흐름의 연평균 성장률

공식을 정리하여 실제값을 대입해 보면

결국 영원토록 연간 12.6%씩 성장해야지만, $51/share가 적정가격이라는 것이다. 성숙한 기업이 연평균 2-3% 수준의 성장을 보인다는 점에서, 굉장히 Aggressive한 가격이라는 것을 알 수 있다.

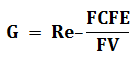

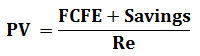

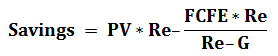

B사가 절감해야 하는 비용은?

2번에서는 B사의 요구 성장률을 도출하였지만, 사실 ‘Growth’의 반대개념인 ‘Cost Reduction’ 관점에서 역시 접근할 수 있다. 과연 얼마만큼의 비용 절감이 이루어져야지만, $51/share를 적정가격이라고 할 수 있을까?

- Savings: 비용 절감을 통한 추가 현금흐름

마찬가지로 공식을 정리하여 실제값을 대입해 보면

![]()

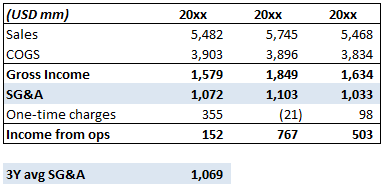

연간 $1,402 million의 Cost Reduction이 필요하다는 얘기다. 얼핏 들어도 쉽지 않을거 같은데, B사의 Income Statement를 봐서 판단해보자.

연간 $1,402 million의 비용 절감이 요구되는 상황 속에서, B사의 과거 3년 평균 SG&A(판매비와 일반관리비)가 $1,069 million밖에 안된다는 것은, 종업원 전체를 다 해고하고 나서도 $333 million을 추가 절감해야된다는 뜻이다. 절대 불가능한 수치라고 해도 과언이 아니다.

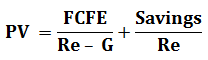

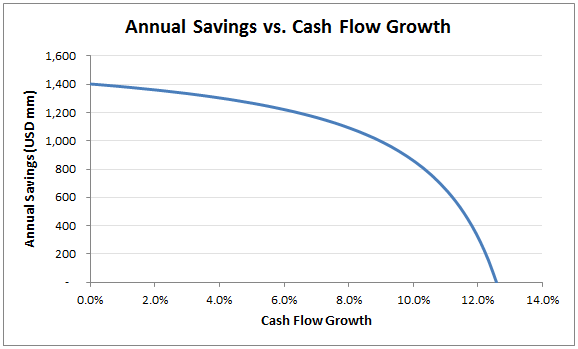

Growth와 Cost Savings의 가능 조합은?

2번(Growth)과 3번(Savings) 둘 중에 하나만 해야하는건 아니니, 둘간의 조합을 구해보자.

공식의 첫 마디는 현금흐름의 영원한 성장을 가정하였을 때의 B사 기업가치, 두번째 마디는 일정 수준의 비용절감액이 영원히 유지되었을 때의 가치라고 보면 된다. 공식을 정리하면

이며, 다음과 같은 Graph가 탄생한다:

B사의 3년 평균 SG&A인 $1,069 million 전체를 없앤다고 하더라도, 앞으로 연간 8.3%의 지속 성장이 필요하다는 것을 알 수 있으며, 반대로 성숙한 기업의 2.5% 성장률로는 연간 $1,347 million 수준의 비용 절감이 필요하다는 얘기다. 쉽게 말해서, $51/share는 현실적인 적정가격이 아니라는 뜻이다.

Conclusion

적정 인수가격의 산정은, 정말 몇 일동안 진행해도 판단이 어려운, 정교성과 인내가 요구되는 업무다. 하지만, 위에서 제시한 4 Step Test를 통해, 매우 신속하게, 대략적인 판단은 가능하지 않을까 싶다. 최근 10년간의 글로벌 M&A 활동을 살펴보면, 약 20%의 Deal들이 위의 Test를 통과하지 못 하고 있다고 한다. 그럼에도 불구하고 Deal이 Close하는 이유는, Bidding Process에 다수의 Buyer가 참여하여 Competition이 심하다거나, Management의 Ego가 쓸데없이 높다거나, 큰 Synergy를 창출할 수 있다거나, Valuation이 틀렸다거나 등등 다양할 수 있다.

이번 글에 공식이 많아 계산이 복잡하고 어려울 수 있다고 느낄 수 있겠지만, 개인이 관심있어하는 M&A Deal에 대하여 직접 한번 인수가격의 적정성을 위의 4 Step Test로 분석해보면, 생각보다 쉽고 재미있지 않을까하는 생각이 든다.

글 : Post_IT(MBA Blogger)

출처 : http://goo.gl/7MMTly

You must be logged in to post a comment.