지난 14일 저녁, 일본넥슨법인은 2분기 실적 발표를 진행했습니다

.

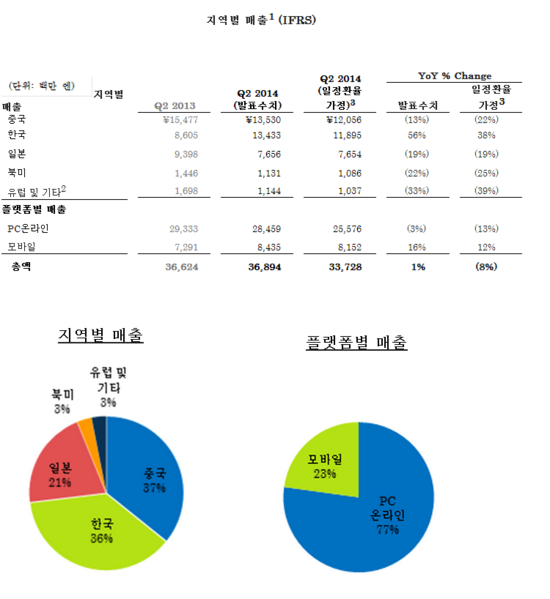

2분기 매출은 전년 동기 대비 1% 증가한 369억엔(약 3680억원), 영업이익은 26% 감소한 100억엔(약 997억원)을 기록했습니다.

즉, 지난해 36%까지 달했던 영업이익률의 27%까지 떨어진 셈입니다.여전히 높은 이익률이긴 하지만 자체 IP인 중국 던전앤파이터 매출은 줄고, EA의 IP를 활용한 피파온라인3의 매출이 상승하면서 이익률이 떨어진 것으로 보입니다.

이번 실적은 중국 시장의 예상된 ‘부진’의 지속, 한국 시장 ‘선방’으로 요약 할 수 있지만..계속된 엔화 ‘약세’의 덕도 보고 있습니다. 지난해와 동일한 환율조건 하에서 넥슨 매출은 오히려 8%감소한 것으로 집계됐기 때문입니다.

요즘 현대기아차가 일본의 양적완화로 인해 부진을 겪고 있다고 하죠? 반대로 일본에 상장된 넥슨 입장에서는 해외 매출(중국과 한국 등)의 실적이 엔화약세로 인해 다소 부풀려지는 효과를 얻는 거죠.

또 PC와 모바일게임 매출 비중은 77 : 23으로 지난해 80:20보다는 모바일게임 비중이 소폭 상승. 여전히 PC온라인 게임 매출이 (당연하게도) 주수익원이네요.

다시 정리를 하면 이 같은 넥슨은 실적인 지난 1분기 실적 발표 때 전망한 2분기실적 매출 334억엔 ~ 356억엔, 영업이익 63억엔 ~ 79억엔 보다는 높은 수치로 어느 정도 ‘선방’한 실적으로 볼 수 있습니다만..사실 현재 넥슨의 상황은 상장 이후 최대 위기 혹은 도전의 시기로 봐야 한다고 생각합니다.

기존 탄탄했던 온라인게임 매출이 줄어드는 상황에서, 올해 하반기와 내년 상반기까지는 기필코 ‘모바일게임’ 영역에서 넥슨의 덩치에 맞는 ‘히트작’이 나와야 하기 때문입니다.

중국의 부진과 한국의 선전

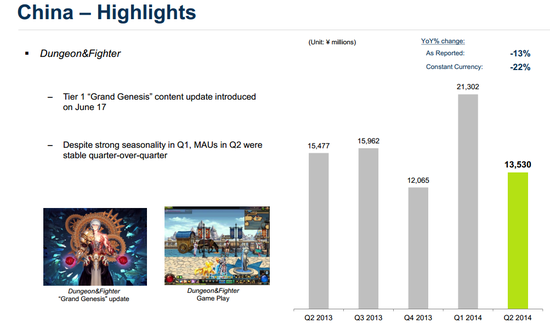

지역별 매출을 살펴보면 지난해 2분기 159억엔의 매출을 올렸던 중국 지역 매출이 하락세로 돌아서 13% 줄어든 135억엔을 기록했습니다.

하지만 이는 올해 엔화 약세의 덕을 본 것으로, 만약 지난해와 같은 수준의 환율을 보였다면 중국 지역의 매출 감소세는 22% 달합니다.

지난 1분기까지 넥슨의 중국 매출은 소폭 상승했지만, 사실 전년동기와 같은 환율을 적용했을 때는 지난해 4분기부터 소폭의 감소세를 보여왔습니다. 환율이 일정하다고 가정할 때 중국 지역 매출은 지난해 4분기부터 전년동기대비 각각 18%, 8%, 22% 줄어들었기 때문입니다.

지난해부터 꾸준히 제기되던 중국 던전앤파이터 매출 감소세가 갈수록 심해지는 모양인 것 같습니다.

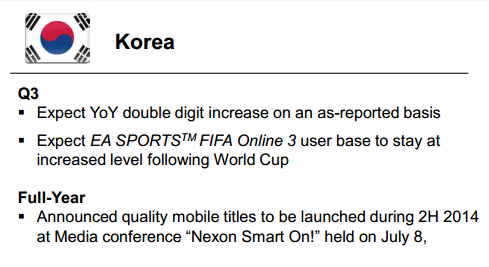

반면 피파온라인3 월드컵 특수를 맞은 한국은 전년동기대비 매출이 무려 56% 수직상승한 134억엔을 기록합니다. 지난해와 환율이 같다고 가정했을 때도 38%나 매출이 늘어난 결과입니다.

과연 이 성과가 월드컵 특수 ‘반짝’일지 아닌지는 다음 분기 매출 내용을 살펴봐야 될 것 같습니다. 월드컵이라는 4년에 한번 돌아오는 이벤트가 적용된 지난 2분기 상승세를 어떻게 이어나갈 수 있을지!

이외에도 영웅의군단의 안정적 유지, 모바일 피파온라인3의 선전 등 어느 정도 모바일 시장에서도 ‘체면’을 차리고 있는 모습을 보인 2분기라고 할 수 있을 것 같네요.

결론적으로 중국 온라인게임 매출 감소를 한국 피파온라인3의 선전과 아베노믹스(환율 약세)로 어느 정도 해쳐나가고 있는 모습입니다.

하반기 Preview..국내외 모바일 사업 본격화

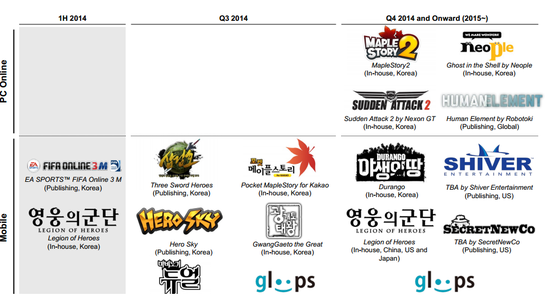

넥슨의 향후 성과는 국내외 온라인•모바일 게임 신작에 따라 나뉠 수밖에 없겠죠? 특히 모바일 시장 성과는 넥슨의 미래 기업 가치(주가)와 밀접하게 연관이 돼 있죠. 국내 영웅의군단 성과를 넥슨이 지속적으로 공시하고 있는 것만 봐도 알 수 있습니다.

아무튼 넥슨은 올해 하반기, 내년 상반기에 공격적인 모바일게임 라인업을 구축하고 있기 때문에..오는 3, 4분기 실적발표가 더욱 기다려집니다.

우선 한국에서는 피파온라인 3M과 영웅의군단이 매출순위 10위권 내를 유지하면서, 지난달 8일 발표했던 모바일게임 신작 라인업들이 속속 등장하고 있습니다. 넥슨급 덩치에서 매출에 유의미한 변화를 주려면 이중에 3작품 정도가 국내 TOP 10 안에 들어야하죠 -_-;;

각종 신작라인업도 눈에 띄지만 특히 메이플스토리, 마비노기 등 넥슨이 마음잡고 준비한 대표 IP 게임들의 선전이 기대됩니다. 피파온라인3로 온라인-모바일 연계에 대한 노하우가 쌓였기 때문에, 모바일로 발매 예정인 두 게임들도 충성도 높은 온라인 유저들을 이전시킨다면 큰 성과가 기대됩니다.

국내 모바일게임의 평균 유료전환율은 4% 가량입니다. 충성도 높은 4%가 결국 결제를 한다는 거죠. 두터운 충성 사용자층을 가진 기존 IP들은 다른 모바일게임과는 다른 출발선 상에 있는 것과 마찬가집니다.(저는 지난해 던전앤파이터 귀검사편 5000원 주고 유료앱으로 구매하며 호구인증ㅜㅜ)

중국과 일본에서도 본격적인 모바일게임 시장에서 반등을 노리고 있습니다.

지난달 30일 차이나조이에서는 ‘영웅의 군단’의 중국 내 퍼블리셔로 ‘추콩’을 발표했고, 일본 그룹스도 하반기 3개의 고퀄리트 스마트폰게임 신작을 준비하고 있습니다. 특히 ‘스카이락’이란 게임이 지난 6월 출시됐고, tv 광고도 빵빵하게 돌리고 있다고 합니다.

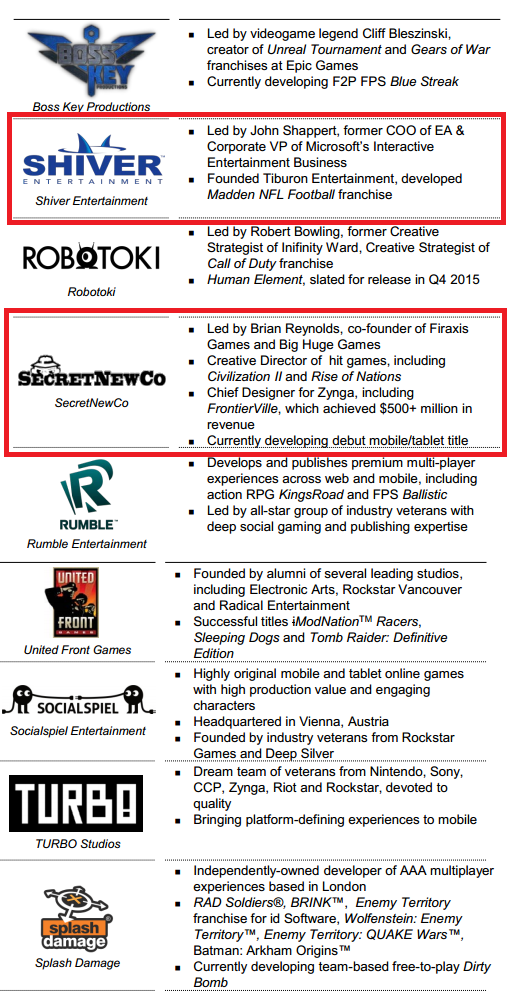

마지막으로 넥슨의 히든카드. 북미의 스타급 개발자들을 보유한 9개 회사들의 신작 타이틀이 대기중인데, 정말 빨라야 올해 연말 2작품(위 사진 빨간색 테두리)이 공개되고, 아마 내년쯤에 본격적으로 게임이 출시 될 것 같습니다.

글 : 최준호

출처 : http://goo.gl/rprGEH

You must be logged in to post a comment.