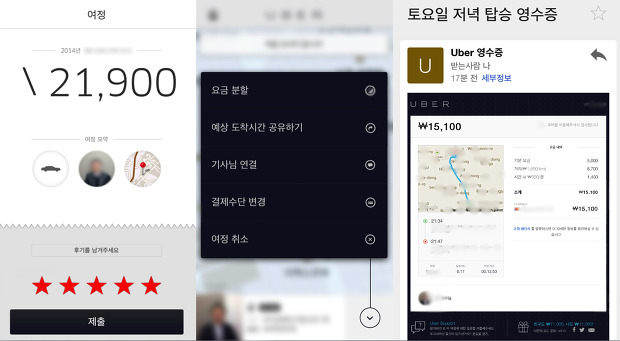

전 세계에서 논란의 중심에 있던 우버는 기존 운송사업자인 택시 사업자들의 반발을 가져왔다. 소비자들이 우버에 열광하고 뜨거운 반응이 있고 실제 우버의 매출이 급성장하고 있어, 2009년 3월에 설립한 이 회사가 문제시 되고 있는 것이다. 우버를 종종 미국 출장에서 애용하는 나로서 우버의 가장 편리한 점을 손 꼽으라고 한다면 결제의 편의성이다. 우버를 호출한 후에 목적지까지 이동 후 기사에게 요금을 물어보고 카드나 현금으로 결제를 하는 과정이 생략되고, 스마트폰을 통해 자동으로 결제가 이루어지고 메일로 결제 내역을 통보받을 수 있다.

영수증에는 출발지, 목적지, 운전자, 이동시간과 거리 그리고 상세한 이동경로가 구글지도 위에 표시되어 나타난다. 만일 요금 내역에 의심이 생기면 우버에 이에 대한 확인 요청을 하고 환불받을 수도 있다. 요금분할을 통해 동승객들 간에 요금을 편하게 나누어낼 수 있으며 다이나믹 프라이싱을 통해 특정 시간 대에(수요 공급의 원칙에 따라) 가격이 더 싸지는 등 변동 요금제로 합리적 요금을 부과할 수 있다.

우버의 여러 강점 중 결제의 편의성은 아마존이나 알리바바의 웹 더 나아가 애플 앱스토어, 구글 플레이 스토어의 모바일에서 경험한 손쉬운 결제와 유사하다. 온라인 상에서의 편리한 결제가 오프라인까지 침투하고 있다.

사실 이미 세상은 디지털로 변했는데 아직도 오프라인에서 거래를 할 때 필수적인 화폐의 교환은 지극히 전통적이다. 화폐를 꺼내어 계산을 하고 거스름 돈을 주고 받는 과정이 신용카드로 변화하긴 했지만, 신용카드 조차도 온라인 결제와 비교하면 원시적이다. 카드를 꺼내어 긁고, 싸인을 한 후 영수증을 받는 과정이 지루하기만 하다. 받은 영수증은 처치 곤란하기만 하다.

한국은 보안이라는 미명 아래 세상 모두 온라인 상에서 편리한 결제 서비스를 사용함에도 불구하고 몇 번의 번거로운 과정을 거치는 신용카드 수준의 원시적 결제에 머물러 왔다. 하지만, 국경없는 컴퓨터 기반의 웹 더 나아가 모바일이 보편화되면서 한국 사용자들이 경험해보지 못한 편리한 결제를 모바일에서 체험하며 소비자들이 기존 온라인 결제의 불편함을 자각하고 있다. 더 나아가 결제 편의성을 무기로 한국 시장에 진출하는 해외 결제 사업자들의 본격적인 진출에 역차별을 받는 국내 모바일 결제 사업자들의 목소리 또한 커지고 있다.

그렇다보니 결제 관련한 규제의 빗장이 서서히 풀리고 있다. 이미 ‘닭의 모가지를 비틀어도 새벽은 온다’는 변화를 알고 미리 모바일 결제 사업을 준비한 국내외 사업자들은 최근들어 다양한 서비스들을 발표하고 있다. 이미 작년 말부터 미국에서 블루투스 기반의 비콘을 오프라인 상점에 설치해 이를 이용해 오프라인 결제를 준비해온 페이팔과 중국에서 O2O 기반의 서비스들을 손쉬운 결제와 연계해 제공해온 알리바바의 알리페이가 한국 시장 진출을 준비하고 있다. 또한, 카카오는 게임 유통과 카카오 플러스 친구의 광고 비즈니스 모델을 넘어서 새로운 수익모델의 일환으로 개인간 송금을 지원하는 뱅크월렛, 신용카드를 등록해두면 공인인증서없이 쉽게 모바일 결제가 가능한 간편결제 등을 준비하고 있다.

국경을 넘나든 결제 서비스(크로스 보더)를 제공하는 글로벌 거대 기업과 모바일 서비스 기반의 고객 접점을 가진 플랫폼 기업의 금융 시장에 대한 도전은 금융사, 카드사들을 바짝 긴장하게 만들고 있다. 인터넷 기업의 금융 시장 진출은 특히 국내 금융사에게 중요한 수익모델인 수수료에 영향을 줄 뿐 아니라 고객 접점을 빼앗아가 추가적인 비즈니스 모델의 확장을 어렵게 만들어 금융사를 포탈에 뉴스만을 공급하는 CP(Contents Provider)처럼 만들 수 있어 큰 위협이다. 특히 이들 플랫폼 기업이 막강한 양쪽의 고객접점(소비자와 가맹점)을 확보하게 되고 비트코인과 같은 가상화폐가 보편화되면 지금의 금융사는 더 큰 위기에 처할 수 있다.

특히, 기존 제도권의 금융기업들이 유념해야 할 사항은 이들 IT 기업의 payment에 대한 비전은 수수료 기반의 BM이 아닌 사용자의 transaction data를 기반으로 마케팅 비즈니스를 추구한다는 점이다. 그렇기에 수수료 BM을 가진 금융기업이 상대할 수 없다. 더 무서운 것은 이들 IT 플랫폼 기업의 payment는 prepaid 기반의 현금결제로 확장되어 기존 신용 기반의 결제 시장을 위협할 수 있다라는 점이다. 한마디로 중간 도매상, 중계자들의 역할이 최소화되어 예금과 대금 지급 전의 자금으로 운용되던 이자 수익과 여러 단계의 거래 중간의 수수료 수익이 사라질 가능성이 농후하다. 비트코인처럼 한 번에 와해시키는 혁신이 아닌 점진적으로(스폰지에 물이 적셔지듯) 혁신하며 기존 금융 시장을 와해할 가능성이 높다.

지금 결제 시장은 현실계 속으로 깊숙하게 침투한 스마트폰으로 인해 기존 온라인 결제가 오프라인과 융합되면서 그 어느 때보다 변화의 파도가 높다. 이 파도를 슬기롭게 이겨내기 위한 지혜 그리고 도전이 필요하다.

글 : oojoo

출처 : http://goo.gl/RGHFFc

You must be logged in to post a comment.