스타트업을 위한 또 하나의 화두는 Going Global이다.

왜 글로벌로 가야 할까?

누구나 다 알고 있듯이 시장이 훨씬 크기 때문이다.

현재 국내와 미국의 대표적인 혁신 기업들의 주식 시장인 코스닥과 나스닥의 시가 총액은 각각 150조원 (1,500억 달러)와 8조5,000억 달러로 거의 60배 차이가 난다. 이는 약 1조4,000억 달러의 국내 GDP와 약 18조 달러의 미국 GDP가 13배 정도의 차이인 것과 비교해 보면 그 차이가 크다.

코스닥 상장 기업은 ‘15년3월 기준 총 1,017개사로 평균 시가 총액은 1,442억원이다. 이는 Nasdaq의 총 2,900여개사, 평균 시가 총액 29억3천만 달러와 비교해 보면, 평균 시가 총액에서도 약 20배 정도의 차이가 난다.

아주 단순화해서 이야기하면, 나스닥에 상장될 수 있다면 그 기업은 코스닥 상장에 비해 기업 가치를 약 20배 정도 더 평가 받는다는 의미가 된다.

왜 글로벌 시장 진출이 중요하고, 나스닥 상장이 중요한 의미를 가지는지에 대한 가장 단순화한 설명이다.

그럼, 과연 우리나라 기업들의 나스닥 상장을 얼마나 잘 하고 있을까?

안타깝게도 우리나라 기업의 나스닥 성적은 낙제 수준을 면치 못하고 있다. “글로벌 창조경제, 나스닥에서 존재감 제로 — 30개국 2,600개 상장사 중 1곳 뿐. 5년간 상장도 ‘0’”

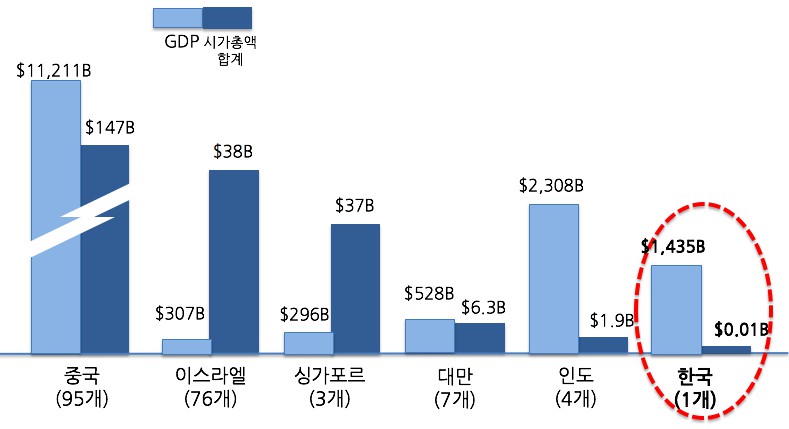

이를 위하여 주요 아시아 국가별 나스닥 상장 현황을 분석해 보았다.

우리나라보다 GDP 규모가 큰 중국과 비교해서 작은 것은 당연하겠지만, 중국과의 GDP 차이가 1/7 밖에 안 되는 것에 비해서 나스닥 상장 기업 가치 총액이 1/1,000 밖에 안 되는 것은…. 그 차이가 좀 많이 크다.

우리나라보다 GDP가 작은 나라와 비교해도 상황은 비슷하다. GDP 기준 1/3 규모의 대만과 비교하면 나스닥 상장 기업 가치 총액은 거꾸로 우리나라가 1/250 수준, GDP 규모 1/4 규모의 싱가포르와 비교하면 1/700 수준에 머무른다. 참담한 수준이다. 그나마, 지난 7년간 상장 기업은 하나도 없다.

왜 그럴까?

우리나라가 상대적으로 벤처 투자를 많이 하지 않아서 그런 것은 아닐까?

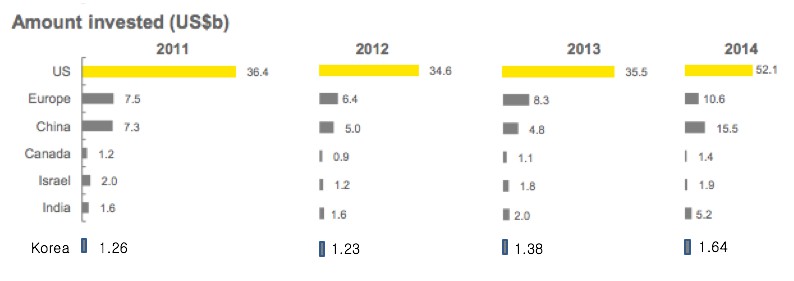

아래의 그래프는 지난 5~8년간 주요 국가별 연간 벤처 투자 금액을 비교한 것과 국내 벤처 투자 총액을 비교한 것이다.

우리나라 벤처 투자 총액은 연간 1.5조원 규모로서, 이스라엘, 인도와 비슷한 규모이고, (2014년에는 급격히 증가하였지만) 통상 연간 5~7조의 투자가 이루어지는 중국과 비교해도 1/10 ~ 1/4 수준으로 경제 규모의 차이를 고려하면 근본적인 차이가 있는 것은 아니다. 대만의 벤처 투자 규모는 오히려 우리나라의 1/3 수준에 그친다.

그런데, 그 투자 결과를 상징적으로 보여 주는 나스닥 상장 결과는 상당히 저조하다. 왜 그럴까?

크게 두 가지 요인이 있다고 본다.

하나는, 벤처 투자한 기업들의 글로벌 시장 진출 및 나스닥 상장 경험이 국내 기업에 거의 전무하다는 점이다.

투자를 받은 스타트업들이야 처음 사업을 시작한 창업자들이 대부분일테니 그 경험이 없는 것은 당연하다고 하더라도, 이들 기업에 투자한 VC, 이들과 제휴한 대기업들도 이러한 경험이 거의 전무하다는 점이 결국 국내 스타트업의 글로벌 진출 및 나스닥 진출을 어렵게 하는 가장 큰 요인일 것이다.

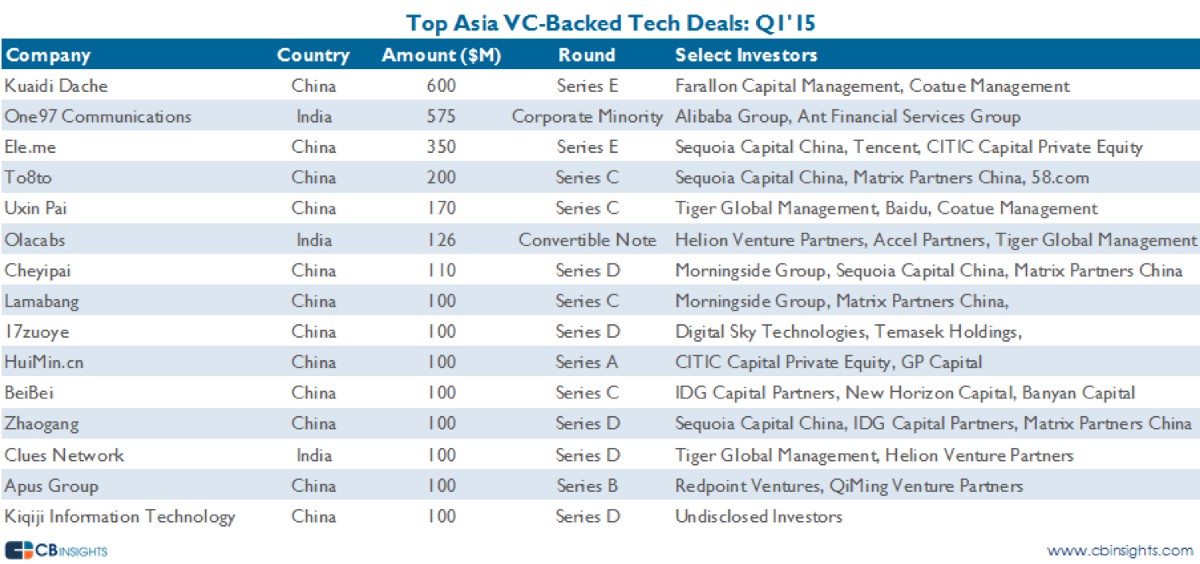

최근 아시아의 대표적인 tech deal을 보면 대부분 중국과 인도의 스타트업에 대한 투자들이다.

이에 비해 상대적으로 국내 스타트업은 글로벌 VC의 주목을 받지 못하고 있다. 이는 한국 시장이 글로벌 VC들에게 많이 알려져 있지 않다는 점과 한국 시장의 규모가 상대적으로 덜 매력적이라는 점이 복합적으로 작용한 결과이다.

하지만, 최근 국내 시장에 관심을 가지는 글로벌 VC가 늘어나면서 이러한 상황은 점차 개선될 것이다.

미국의 Top-tier VC Sequioa Capital의 국내 스타트업 투자와 같은 일이 반복되다 보면, 그들의 경험과 인적 네트워크를 통한 co-investment, global biz dev, M&A deal 등과 같은 글로벌 투자 및 비즈니스 경험이 확산되면 그 경험도 자연스럽게 축적될 것이다.

또 하나는, 지난 40–50년간 글로벌 진출을 ‘원료와 반제품을 수입해서 완제품을 만들어 수출하는 것’과 동일시하는 국내 완제품 생산 위주의 대기업 중심 경제 구조도 크게 한 몫을 하고 있다고 본다.

완제품 수출 중심의 대기업 체제에서 가장 중요한 것은 수출 가격 경쟁력이다. 현재 국내 경제의 가장 큰 대들보인 삼성전자와 현대자동차에서 많은 1차, 2차 부품 공급업체가 원청 업체의 가격 경쟁력 확보를 위해 ‘휘둘리는’ 스토리를 많이 듣는다. 즉 이들 원청 업체의 가격 경쟁력을 위해 부품 공급업체는 가격을 올릴 여지도, 다른 대기업에 납품할 기회도, 그래서 결국 글로벌 시장에 진출할 가능성도 모두 제약을 받다보니, 성장률, 이익률 모두 글로벌 경쟁을 할 만큼의 내부 역량 축적을 하지 못하고 크게 성장하지 못하는 중견 기업으로 살아 남게 된다.

실제로 국내의 경쟁 업체과 기술 수준이 별로 차이나지 않고, 그 주력 기술팀은 중국에 있지만 시작부터 글로벌 진출을 위하여 미국에 본사를 설립하여 글로벌 VC의 투자를 받고 애초부터 글로벌 시장을 대상으로 비즈니스를 하는 매출 2,500억 규모의 팹리스 반도체 설계 업체는 설립 7년만에 나스닥에 상장한 후 약 8,000억의 기업 가치로 M&A되었다. 이와 비교될 수 있는 국내 대표적인 팹리스 반도체 기업인 실리콘웍스는, 같은 2014년 말 기준 2배 가까운 매출에 압도적인 국내 시장 점유율을 가지고 있음에도 그 시장가치는 1/3 수준인 2,800억의 가치 밖에 인정받지 못하고 있었다.

실리콘웍스가 그나마 이 정도의 기업 가치를 인정 받는 것도 안정적 사업 구조가 보장되는 대기업 계열사라는 사실이 어느 정도 반영된 것이라고 본다. 실제 실리콘웍스를 제외한 대부분의 팹리스 반도체 업체는 시가 총액이 1,000억에 훨씬 못 미치는 수준에 머무른다.

결국 이러한 한계를 극복하기 위한 방안은 Going Global이라고 본다.

스타트업 투자 단계에서부터, 시장 개척, 글로벌 자본 유입 등 스타트업 성장의 모든 단계에서 ‘글로벌’을 전제로 혹은 염두에 두고 전략을 수립하고 실행해야 할 것이다.

이러한 Going Global 전략은 스타트업 생태계를 둘러싼 여러가지 이슈에 대한 해답을 제공할 수도 있을 것이라고 본다.

글 : 허진호

원문 : https://goo.gl/eVJ5Ol

You must be logged in to post a comment.