돌이켜보면 인터넷 비즈니스가 처음 시작됐을 때 기존 자본 시장에선 투기나 투자 사기로 보는 시선이 강했다. 2000년대 초 인터넷 버블 논쟁과 신경제 논란은 결과적으로 살아 남은 기업과 대부분의 버블로 명확하게 분리됐다.

인터넷 버블에서 결정적으로 사업과 버블로 나뉘는 순간은 매출이익이다. 금리보다 높은 영업이익이 있는 기업은 지금의 인터넷 공룡이 됐다. 전략적으로 때론 어떤 시장을 장악하려면 적자도 감수해야 하지만 이런 전쟁은 자본 한계로 오래가기 힘들다. 차입 금리로 인한 이자 부담이 커지기 때문이다.

지금 우리나라에선 ICO(Initial Coin Offering. 가상화폐공개)와 가상화폐(Cryptocurrency)에 대한 규제가 여론을 가르고 있다. 일부 규제 당국자들은 폰지 사기를 거론하며 가상화폐가 폭락과 폭탄 돌리기라는 주장을 한다. 반대 진영에선 인터넷 신경제와 버금가는 또 다른 혁신이 있을 것이라는 주장을 굽히지 않는다.

지금 활발하게 논란 속에 있는 기업 얘기를 꺼내볼까 한다. 지금까지 투자한 자본 대비 적자지만 대중의 반응은 열광적이다. 이 기업은 몇 가지 특징을 지니고 있다.

첫째. 현재 가치는 2020년 이후 기대 수익을 근거로 평가하고 있다. 둘째. 직원 대부분은 1년 내외에 그만둔다. 근무 중간값 그러니까 평균 근무 연한이 1년 내외라는 얘기다. 셋째 영업 활동으로 벌어들인 수익은 1.5% 안팎. 금리에 비해 턱없이 낮은 상태다. 넷째. 거래 기업의 거래 가격을 파트너 기업과 상의 없이 임의로 낮추는 일도 서슴지 않고 한다. 가격 후려치기로 콘텐츠 가격을 사정 없이 낮추고 있다. 마지막은 문어발식 사업 확장을 하고 있다.

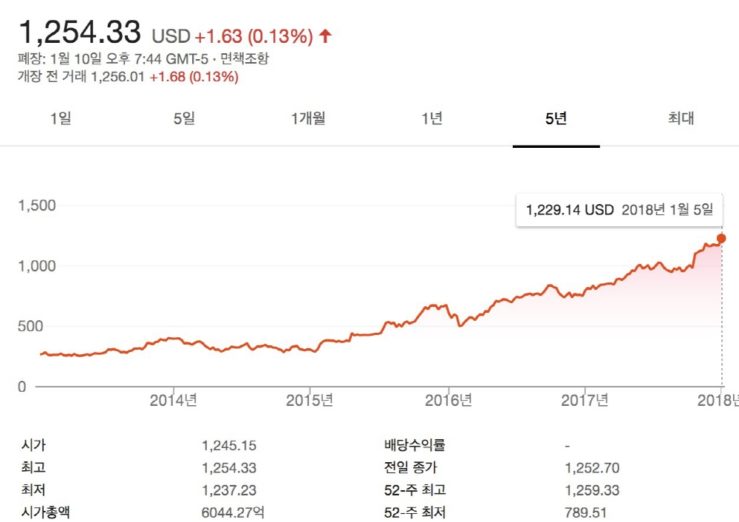

하지만 독점적 지위 덕에 지난 1월 10일 가격은 1,254달러로 고공 행진 중이다. 발행 가격이 10센트도 되지 않았지만 지금 이렇게 상승 중이다.

누적 적자도 엄청나고 최근 2분기부터 사업 다각화로 인해 흑자가 발생했다. 이런 적자 기업이지만 아이러니하게도 투자자 수익률은 지금까지 높다. 예를 들어 10년 전 1,000달러를 투자했다면 현재 수익은 최소한 12배 이상이다.

문제는 투자자가 만든 이 가치가 대부분 2020년 이후 발생할 미래 수익에 대한 기대라는 것이다. 3,000억 달러 시장 가치보다 2배 가량 비싼 가치를 시장에서 인정받고 있다.

지금까지 설명한 기업은 ICO를 한 크립토커런시가 아니다. 바로 세계 최대 커머스 기업이자 클라우드 기업인 아마존이다.

버블이냐 아니냐는 결국 시장이 판단하고 투자자가 판단한다. 규제로 잃어버린 한국 게임의 황금기는 이제 돌아오지 못하고 만화 시장 역시 규제로 긴 암흑의 시기를 보내야 했다. 가상화폐 시장의 기회는 길지 않다. 우리는 아직 초기 시장인 이 시장에서 선도할 기회가 있다.

You must be logged in to post a comment.