“우리는 한국에 존재하는 인터넷 은행를 만들려고 하는 것이 아니다. 많은 혁신의 내용을 준비해 신청했다. 확신할 순 없지만 꼭 인가가 났으면 하는 바람이다.” 이승건 비바리퍼블리카 대표는 서울 역삼동 토스 본사에서 열린 간담회에서 인터넷 은행 예비 인가 신청에 대한 의견을 밝혔다.

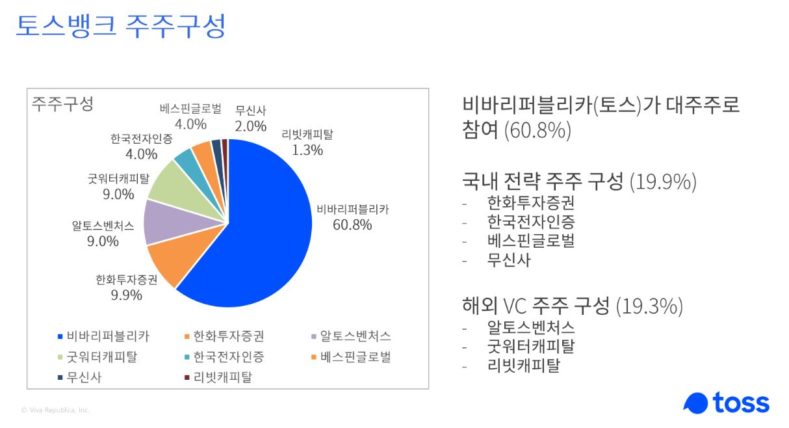

토스뱅크는 컨소시엄의 주요 주주였던 신한금융그룹과 현대해상이 사업 모델에 대한 이견으로 이탈하면서 한차례 고비를 맞기도 했다. 주요 구성원의 이탈에도 토스뱅크는 유럽형 챌린저뱅크 고수하며 새로운 주주 구성에 나섰고 알토스벤처스, 굿워터캐피털, 리빗캐피털 등 글로벌 VC와 한국투자증권, 베스핀글로벌 등이 새로운 주주로 합류하면서 27일 인터넷 은행 예비 인가 신청을 마쳤다.

◇금융 소외 계층 위한 인터넷 은행=토스가 추진하는 챌린저뱅크는 모바일, 디지털 환경에 최적화된 은행이다. 단기적인 수익성보다 금융 시장 혁신에 중점을 두고 기존 은행 서비스가 충분히 제공하고 있지 않은 틈새 영역을 전문화하고 새로운 시대의 고객이 원하는 혁신적 금융 상품과 서비스를 적기에 제공함으로써 소비자 선택권을 넓히는 새로운 은행을 뜻한다. 기존 금융권에서 소외 됐던 계층을 위한 서비스를 제공하겠다는 것이 토스뱅크의 지향점이다.

이승건 대표는 “한국의 인터넷 은행을 1세대, 2세대로 나눌 수 있다”며”1세대 모델은 모바일 앱으로 은행 업무를 보다 손쉽게 하는 서비스며 2세대는 고객지향 핀테크 서비스 기반에서 은행으로 확장, 기존의 금융권에 접근할 수 없었던 금융 소외 계층을 지원하고 뱅킹 서비스뿐만 아니라 폭넓은 금융 서비스를 제공하는 것”이라고 설명했다. 그는 “토스뱅크는 기존 금융권에서 소외된 씬필터(thin filter) 즉, 개인 중신용자와 소상공인을 위한 서비스가 될 것”이라고 밝혔다. 토스는 자사 고객층을 약 1,200~1800만 명으로 예상하고 있다. 이 대표는 “토스와 협력사들이 보유한 금융 데이터 기반으로 대출이 어려웠던 이커머스 셀러 등 일반 중신용자들이 대출 금리 인하 혜택을 볼 수 있을 것”이라고 말했다. 기존 금융권이 중신용자와 자영업자의 신용평가를 제대로 하지 못해 최고 금리를 매기는 상황에서 토스뱅크는 이들을 위한 혜택을 제공할 수 있다는 것이다.

◇”자금력 문제없어”=이승건 대표는 인터넷 은행 운영에 대한 자본력에 대해서도 자신감을 내비쳤다. 이 대표는 “자신있다”며” 자본 유치에 대한 자신감이 없었다면 토스뱅크를 시작하지도 않았을 것”이라고 강조했다. 이 대표는 “토스뱅크 주주 구성원을 보면 토스에도 투자를 진행한 VC들”이라며”글로벌 투자사들이 토스에 이어 토스뱅크의 주주로도 참여했다는 사실 자체로 답이 나온 것”이라고 말했다. 토스뱅크가 실패할 시 토스와 토스뱅크 이중으로 손해를 볼 수 있음에도 글로벌 VC들이 주주로 참여했다는 것이 충분한 자금력이 있음을 증명한 것이라는 설명이다. 인터넷 은행은 최소 250억 원의 자본금과 향후 1조원 이상 규모의 자금이 필요한 것으로 알려져 있다. 그는 “토스뱅크가 계속적인 증자를 할 수 있도록 자본 유치 계획을 갖고 있고 현재도 사업을 진행하는 데 어려움은 없다”고 덧붙였다.

이 대표는 “현재 토스는 누적 다운로드 2,300만 이상, 누적 송금액 37조 이상, 누적 투자 유치 금액 2,200억 원, 세계 100대 핀테크 기업 2년 연속 선정 등 많은 성과를 이뤘지만 시작은 어려웠다”며” 1년 이상 규제 개선 노력 등을 통해 성장해왔고 사실 토스뱅크도 그 당시와 비슷한 상황”이라고 밝혔다. 그는 “토스뱅크가 대한민국에 꼭 필요한 금융 혁신을 위한 정답지를 냈다고 생각한다”며”인터넷 은행 인가가 나길 바란다”고 말했다.

You must be logged in to post a comment.