[스타트업 리걸 클리닉] 드디어 투자자로부터 투자를 받기로 결정됐습니다. 이제 투자계약서를 체결해야 하는데, 투자계약서에 어떤 내용이 주로 포함되고, 어떤 점을 유의해야 하나요?

투자자인 벤처캐피털(이하 VC 또는 투자자)의 투심위를 통과해 투자가 확정됐다면 이제 투자계약서를 검토하고 체결할 차례입니다. 투자는 우선주, 보통주, 전환사채, 신주인수권부사채, 그리고 2020년 8월 12일부터 벤처투자촉진법의 시행으로 조건부지분인수계약을 통한 지분인수(SAFE : Simple Agreement for Future Equity) 방식으로도 가능하고 따라서 투자계약서도 그 투자 방식에 따라 다양한 양식이 있을 수 있습니다. 다만 VC 투자는 우선주 투자가 가장 많이 이뤄지므로 회사가 우선주로 투자 받는 것을 전제로 투자계약서에 대해 설명하겠습니다.

우선주 투자계약서는 크게 주식매매계약서(SPA, Share Purchase Agreement)와 주주간계약서(SHA, Shareholders Agreement)로 구성되며, 이 둘은 별도 계약서지만 VC는 두 계약서를 하나로 합친 표준계약서를 많이 사용합니다. 이 글에서는 우선주 투자계약서 상 주식매매계약서의 주요 내용, 그 중에서도 우선주의 권리를 위주로 설명 드리고자 합니다.

먼저 우선주 투자계약서 상 주식매매계약서의 주요 사항을 간단하게 설명하면 신주 인수에 관한 사항과 우선주의 내용에 관한 사항이 포함됩니다.

신주 인수 관련 사항은 신주의 발행사항, 선행조건, 진술과 보장, 거래완결에 관한 사항 등이 포함됩니다. ① 신주의 발행사항은 회사가 어떤 주식을, 주당 얼마에, 몇 주를, 누구에게 발행하고 투자자가 언제까지 납입대금을 지급할지 등 구체적인 신주의 발행조건과 관련된 내용입니다. ② 선행조건은 납입 이전에 필요한 회사의 의무 또는 절차 이행 등 투자가 이루어지기 위한 전제조건으로서 반드시 완료되어야 하는 사실에 관한 내용입니다. ③ 진술과 보장은 계약을 체결할 때 회사 또는 투자자가 체결하는 투자계약이 법적으로 유효하고 일정한 사실이나 정보가 진실하다는 것을 보장하는 내용으로, 회사의 자본, 자산, 부채, 재무제표, 법령 위반이나 소송 진행 상황 등 회사의 투자자에 대한 진술과 보장이 주요내용을 이루게 됩니다. ④ 거래완결에 관한 사항은 투자금의 납입 및 주권(미발행시 주권미발행확인서) 교부 등 거래완결을 위해 회사와 투자자 상호간 이행해야 할 의무나 절차 등에 관한 내용입니다.

신주의 인수에 관한 사항은 여기서 자세히 다루지 않습니다만, 선행조건이나 진술과 보장 등은 중요한 사항으로서 유의할 필요가 있습니다.

우선주 내용에 관한 사항은 보통주보다 우선적으로 배당을 받을 수 있는 우선배당권, 청산 시 잔여재산을 보통주보다 우선적으로 분배 받을 수 있는 청산잔여재산분배우선권, 보통주로 전환할 수 있는 전환권, 상환을 받을 수 있는 상환권 등이 있습니다.

첫 번째로 우선배당권은 보통주주보다 우선적으로 배당을 수령할 수 있는 권리로, 우선배당주에는 누적적/비누적적 배당우선주와 참가적/비참가적 배당우선주가 있습니다. 누적적/비누적적 배당우선주는 특정연도에 이익배당을 지급받지 못한 경우 차후연도에 과거연도에 지급받지 못한 이익배당을 누적하여 지급받을 수 있는지 여부를 기준으로 분류하며, 참가적/비참가적 배당우선주는 배당을 지급받은 후 남는 이익이 있을 경우 그 잔여분에 대해 보통주와 함께 이익배당에 참여할 수 있는지 여부를 기준으로 분류합니다. 투자자는 참가적, 누적적 배당우선주를 주장하는 경우가 많습니다.

그 외 우선배당률의 산정 기준 가액을 액면가로 정할지 발행가로 정할지 이슈가 되는 경우가 있습니다. 우선배당률 산정 기준 가액을 액면가로 정하는 것이 회사에 유리하나, 액면가는 통상 100원, 500원 등 그 금액이 낮아 액면가로 정하는 경우 사실상 우선배당권이 실효성이 떨어지므로, 투자자는 발행가를 기준으로 할 것을 주장하는 경우가 많습니다.

다만 우선배당권은 회사에 배당가능이익이 있는 경우에만 청구할 수 있다는 점, 국내에서는 VC가 배당을 크게 기대하지 않고 투자하는 경우도 많다는 점에서, 실무상 우선배당권이 크게 이슈가 되는 경우는 많지 않은 것으로 보입니다.

두 번째로 청산잔여재산분배우선권(Liquidation Preference)는 회사가 청산하는 경우 회사의 잔여재산을 보통주주보다 우선적으로 분배 받을 수 있는 권리입니다. 다만 해당 권리가 회사의 청산 시에만 발동된다면, 회사는 청산 시 남은 재산이 없는 경우가 대다수이고, 남은 재산이 있어도 채무자들이 주주보다 우선분배 받게 되므로 실무적으로 큰 의미가 없습니다. 이에 따라 해외에서는 영업양수도, M&A등 일정한 사유가 발생한 경우, 이를 소위 의제청산(Deemed Liquidation)으로 규정하여 회사가 청산한 것으로 보고, 투자자에게 회사의 잔여재산을 우선 분배할 수 있도록 규정합니다.

현재 국내 상법 상 해산과 청산은 구분되고 청산 절차를 엄격하게 규율하고 있으므로, 청산이 아닌 사유가 발생한 경우에도 청산한 것처럼 회사의 잔여재산을 분배할 수 있는지, 그 잔여재산의 지급 주체와 지급 방식 등에 대해 논란이 있습니다. 이에 따라 VC가 의제청산 조항을 투자계약서에 반영하는 경우, 해외에서 사용되는 의제청산 조항을 그대로 사용하는 대신 일부 수정하여 반영하는 경우도 많이 있습니다.

구체적으로 청산잔여재산분배우선권은 잔여재산에서 투자금의 몇배수를 우선적으로 투자자에게 분배하는지(투자금 1배수 또는 2배수 등), 그리고 투자자에게 투자금을 분배한 후 남은 잔여재산을 투자자에게 다시 지분비율에 따라 분배하는지(participation, 이하 “참가적 청산우선권”) 아니면 남은 잔여재산은 보통주주에게만 분배하는지(non-participation, 이하 “비참가적 청산우선권”)에 따라 구분됩니다.

투자금의 우선 분배의 경우, 국내 및 해외 모두 투자금의 1배수만 우선적으로 지급하도록 규정함이 보통입니다. 투자자에 대한 투자금 분배 후 남은 잔여재산 분배의 경우, 해외에서는 참가적 청산우선권은 잘 사용하지 않고, 보통 비참가적 청산우선권이 사용됩니다. 국내에서도 최근 비참가적 청산우선권이 많이 사용되고 있고 다만 VC별로 차이가 있으며, 다양한 논의가 이루어지는 상황인 것으로 생각됩니다.

이해를 돕기 위하여, 의제청산 시에도 청산잔여재산분배우선권이 적법하게 발동된다는 전제 하에, 투자자의 투자 직후 회사의 가치가 100억원, 투자금이 10억원(지분율 10%)인 상황에서 회사가 각각 다른 가격에 매각되는 경우, 잔여재산이 어떻게 분배되는지 확인해보겠습니다.

회사가 70억원에 매각된 경우, 투자자는 참가적 청산우선권을 가졌다면 투자금 10억과 남은 60억의 지분비율 10%에 의해 계산된 6억을 합한 16억을 배분 받을 수 있고, 비참가적 청산우선권을 가졌다면 투자금 10억을 분배 받을 수 있습니다. 회사가 성장하여 150억원에 매각된 경우, 투자자는 참가적 청산우선권을 가졌다면 10억과 남은 140억의 지분비율 10%에 의해 계산된 14억을 더한 24억원을 배분받을 수 있고, 비참가적 청산우선권을 가졌다면 10억을 분배 받을 수 있습니다(다만 비참가적 청산우선권을 가진 투자자는 이 경우 청산잔여재산분배우선권을 행사하는 대신, 회사 가치 150억원에서 지분비율에 따라 15억원을 분배 받는 방법을 선택할 것입니다.)

세 번째로 전환권은 회사의 우선주를 보통주로 전환할 수 있는 권리입니다. 창업자 분들은 보통주보다 권리가 많은 우선주를 왜 보통주로 전환하는지 궁금하실 수 있는데, 우선주가 보통주로 전환하는 전환비율은 투자 시에는 1:1이지만, 전환비율의 조정(re-fixing, 이하 “리픽싱”) 조항에 따라 우선주 1주당 보통주 1주 이상으로 전환할 수 있는 경우가 발생하기 때문입니다.

참고로 전환비율은 우선주 1주당 전환할 수 있는 보통주의 수량이고, 전환가격은 우선주와 보통주를 교환하는 경우의 가격입니다. 따라서 전환비율이 낮을수록, 전환가격이 높을수록 회사에 유리하고, 전환비율이 높을수록, 전환가격이 낮을수록 투자자에게 유리합니다. 구체적으로 사용되는 전환비율 조정에 관한 조항의 예시는 아래와 같습니다.

지분 희석방지 리픽싱 조항(Anti-dilution Clause)은 회사가 기존 투자자의 투자단가보다 낮은 단가로 신규 투자를 받는 경우, 기존 투자자의 입장에서는 후행 투자자가 자신보다 낮은 단가로 투자함으로써 자신이 보유한 회사 지분율이 더 낮아지므로 기존 투자자의 전환단가를 낮춰서 기존 투자자를 보호하는 조항입니다.

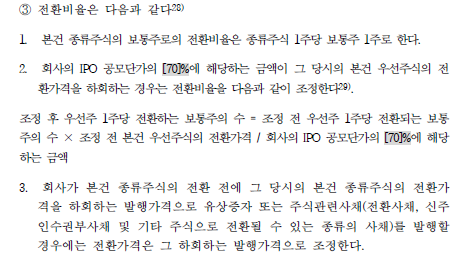

지분 희석방지를 위한 리픽싱 방식은 크게 3가지가 있으며, 국내 VC 투자계약서에서는 그림 속 제3항 제3호에 규정된 ‘Full ratchet’ 방식, 즉 전환가격을 후행투자자의 투자단가와 동일하게 낮추는 방식을 많이 사용합니다. 예로 기존 투자자가 10,000원을 투자해 주당 100원에 100주를 매수했는데 후행 투자자가 주당 80원에 투자한 경우 기존 투자자의 전환가격이 주당 80원으로 조정됩니다. 이 경우 투자자는 우선주 100주를 보유하나, 보통주 125주로 전환할 수 있습니다.

그 외에도 그림2 제3항 제2호에 규정된 것처럼, VC 투자계약서 상 IPO 또는 M&A 시 리픽싱 조항이 포함되는 경우가 많습니다. 이는 IPO 공모단가 또는 M&A 시 회사의 주당 평가가액이 일정 금액 이하인 경우 그 전환가격을 하향 조정하는 조항입니다. 이 조항은 IPO 또는 M&A가 낮은 가격에 이루어져 오랜 기간 동안 리스크를 감수하고 투자했음에도 수익이 낮거나 오히려 손실이 발생하는 경우를 대비한 조항입니다.

다만, 비상장사와 달리 상장사에는 한국채택국제회계기준(K-IFRS)가 의무적으로 적용되고, 이에 따르면 리픽싱 조항이 포함된 전환권과 상환권은 부채로 인식될 수 있어 회사의 상장에 부담이 될 수 있으므로, 회사는 상장 준비 단계에서 투자자에게 우선주를 보통주로 전환해달라고 요청하는 경우가 많습니다. 투자자도 회사가 상장하는 것이 이득이므로, 특별한 사정이 없는 한 우선주의 보통주 전환에 동의하는 것이 보통입니다. 다만 투자자의 입장에서는 회사가 상장에 실패 시 우선주로서의 권리만 포기한 결과가 발생하므로, 회사가 상장에 실패하는 경우를 대비해 별도의 합의서를 작성하는 경우도 있습니다.

마지막으로 상환권은 투자자가 회사에게 자신이 보유한 회사 주식을 소각하는 대신 투자금을 상환하도록 청구할 수 있는 권리입니다. 상환권은 국내 우선주 투자계약서 상 일반적으로 인정되는 권리로, 발행일로부터 2-3년 이후에, 투자금 및 일정 이자율에 의한 금액을 함께 청구할 수 있도록 규정하는 경우가 많습니다. 이 부분만 들으면 ‘투자금을 상환한다니, 사채와 똑같다’라고 생각할 수 있지만, 국내 상법 상 상환권을 행사하더라도 배당가능이익 범위 내에서만 지급받을 수 있으므로, 회사에 자산이 있다면 전액을 제한 없이 상환 받을 수 있는 사채와 차이가 있습니다.

실무상 투자자들이 상환권을 행사하는 경우는 생각보다 많지 않습니다. 일단, 스타트업의 특성상 배당가능이익이 투자금을 상환할 정도로 발생하지 않는 경우가 많습니다. 회사의 자본금과 자본준비금을 감소시키고 배당가능이익을 증가시킬 수 있으나, 실무상 사용되는 경우는 많지 않습니다. 반대로 회사가 투자금을 상환할 수 있을 정도의 배당가능이익이 있는 경우, 이는 회사가 성장 중이거나 원활하게 운영되고 있음을 의미할 가능성이 높으므로, 리스크를 감수하고 장기간 투자하여 높은 수익률을 기대하는 VC의 특성 상 투자금과 일정 이자만을 보장하는 상환권을 행사할 유인이 낮습니다.

나아가 상환권은 한국채택국제회계기준 상 부채로 인식되므로, 말씀 드린 바와 같이 상장 준비단계에서 보통주로 전환되는 경우가 많습니다.

이상으로 투자계약서의 내용을 우선주의 권리 위주로 설명했습니다. 투자계약서 각 조항은 회사, 창업자, 투자자 모두에게 큰 영향을 미칠 수 있으며 조항 하나하나가 생각보다 더 큰 의미를 가질 수 있습니다. 간혹 창업자 분들 중 검토비용과 시간을 이유로 투자계약서의 구체적인 내용에 대한 이해 없이 투자계약을 체결하는 경우가 있으나, 이 경우 투자계약 상 리스크를 제대로 이해하지 못할 우려가 있고, 투자자와의 관계상으로도 불필요한 오해를 나을 여지가 있습니다. 따라서 창업자 분들께서 투자계약서를 면밀히 검토하고 내용을 이해하시는 것이 중요합니다. 이 글이 창업자 분들의 투자계약서에 대한 이해를 돕고, 회사와 투자자 상호간 윈윈할 수 있는 관계를 구축하는데 조금이나마 도움이 되기를 진심으로 바랍니다.

※ 스타트업 리걸 클리닉은 스법센(스타트업을 공부하는 청년 변호사 모임, 한국법조인협회 스타트업법률센터)과 벤처스퀘어가 진행하는 연재물이다. 스법센은 법률 뿐 아니라 스타트업 기업과 사업모델, 성공 케이스에 대해 공부하는 변호사 모임이다.

You must be logged in to post a comment.