By. 파이스트

#Betting Point Summary & Key Chart

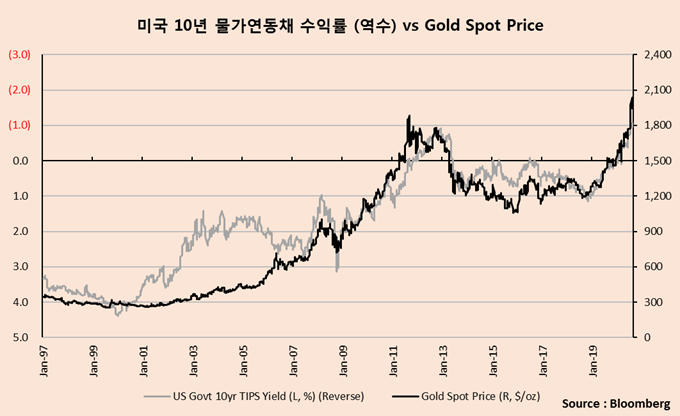

1) 금 가격의 Key Factor는? 금은 안전 자산 & 인플레이션 헤지 자산으로서의 성격이 강하기 때문에 금리(macro cycle을 반영)와 물가상승률이 가장 중요하다, 따라서 실질금리(=명목금리-물가상승률)가 Key Factor이고 Historically 10년물 TIPS(DM Market의 실질금리 대용)의 추이와 크게 연동된다.

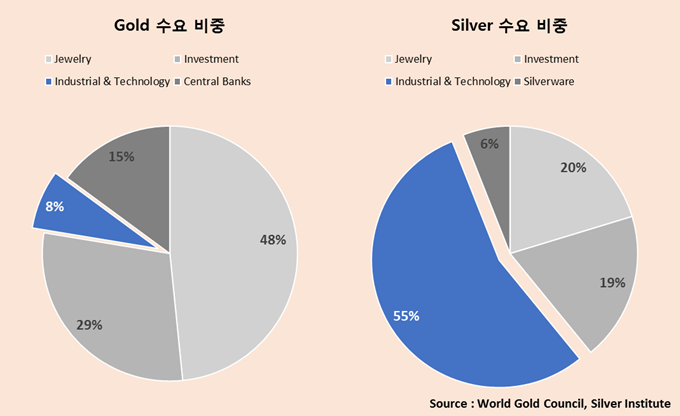

2) 은 가격의 Key Factor는? 은은 금보다 산업용 사용 비율이 높지만, ‘가난한 자들의 금’이라 불릴 만큼 금과 유사한 속성을 띄고 있다. 따라서 지난 40-50년간 금과 거의 동일한 사이클을 보였고, 금 가격 Up-Cycle 시 금/은 가격 비율이 높게 변동하면서 은 가격의 랠리가 이어졌다. 따라서 금의 Up-Cycle을 전망하는 기조 하에선 금/은 가격 비율이 은 가격 전망의 Key Factor이다.

3) 금 가격 전망은? : 최근 10년물 국채수익률이 0.5% 전후로 형성된 가운데, 유동성 확장 지속으로 물가상승률 반등하여 2-3% 수준에 형성되면 금 가격 2,100-2,400불/온스 수준에 도달할 것

4) 은 가격 전망은? : 금/은 가격 비율은 과거 투기적 수요 영향 감안하면 최근 평균치 반영한 60-70X 수준이 적절. 현 상승 사이클에서 금 가격 전망과 비교하면 은 가격은 30-40불/온스 수준에 도달할 것

Key Chart

#Detail : 금 가격의 Key Factor

기본적으로 금은 경기 불황 시 안전자산, 혹은 물가상승률이 올라갈 때 인플레이션 헤지 수단으로 각광받는 자산이다. 그렇기에 명목금리에서 물가상승률을 제외한 값인, ‘실질금리’와 금 가격의 관계를 생각해볼 수 있다.

논리는 이렇다. 1) 경기가 불황일 경우 우선 명목금리, 혹은 연준이 책정하는 기준금리가 낮아진다. 2) 이후 낮아진 기준금리에 맞춰 통화 완화정책 확대, 유동성 확장 국면을 맞이하게 되고, 3) 경기가 좋아지기 전 달러화 가치 하락, 따라서 물가상승률이 올라가는 시기를 지나게 된다. 4) 이때 우리는 달러로 가격이 표시되는 금 가격이 높아지고 투자자산으로서의 매력도가 높아지는 상황을 보게 된다.

따라서 명목금리가 낮아지고 물가상승률이 높아져 실질금리(=명목금리-기대물가상승률)의 값이 낮아질수록, 금 가격은 올라간다는 결론이 나온다. 즉, 실질금리와 금 가격은 서로 역의 관계가 성립한다.

Historical Trend는 이렇다. 선진국 시장에서 TIPS 수익률을 실질금리 대용으로 많이 사용하는데, 미국 10년물 TIPS(물가연동채)의 국채수익률이 가장 오래전부터 산출되기 시작하였고, 금 가격과 매우 비슷한 Flow를 보인다.

#Detail : 최근 금 가격의 의미

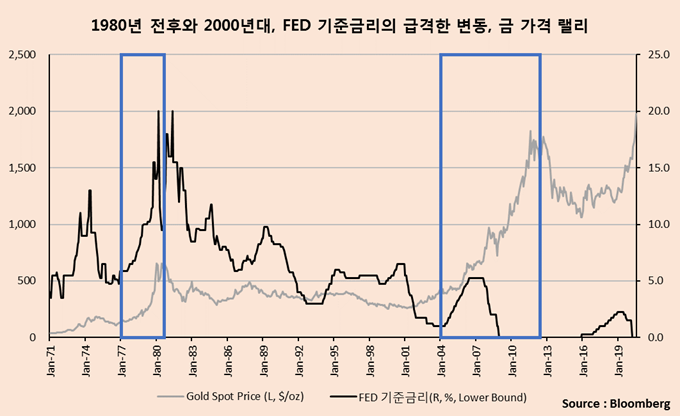

1970년 이후 금 가격은 크게 총 3번, 최근을 제외하면 2번의 상승 사이클이 있었다. 1980년 전후와 2000년-2010년 초가 그 사례인데, 해당 시기는 FED 기준금리와 물가상승률이 모두 큰 변동을 보인 시기이다.

금리가 변동하며 매크로가 불안정한 시기 금이 각광받아 왔다는 사실을 잘 보여준다. 여기에 경기가 불안하여 연준이 기준금리를 낮추면, 명목금리와 실질금리를 낮추는 영향을 주고 따라서 금 가격이 올라간다는 주장을 뒷받침해 주기도 한다.

금리가 변동하며 매크로가 불안정한 시기 금이 각광받아 왔다는 사실을 잘 보여준다. 여기에 경기가 불안하여 연준이 기준금리를 낮추면, 명목금리와 실질금리를 낮추는 영향을 주고 따라서 금 가격이 올라간다는 주장을 뒷받침해 주기도 한다.

한편 FED 기준금리와 더불어 Historical 10년물 미 국채수익률을 살펴보면, 일단은 1980년 이래 지속 하향되어 왔다. 이는 미국이 기축통화국으로써 화폐 유통량을 확대하면 확대했지, 유통량을 소각하진 않았다는 점과 함께 주목할 만하다. 1971년 브레튼우즈 체제(Bretton Woods)가 붕괴되고, 달러-금 태환이 정지되어 달러화가 마음껏 찍혀 나오기 시작한 것과도 무관하지 않다. 사이클은 있을지언정 화폐 가치는 지속 하락해 왔고, 이는 장기적으로 달러 표시 자산의 가격 상승 요인으로 이어져 왔다.

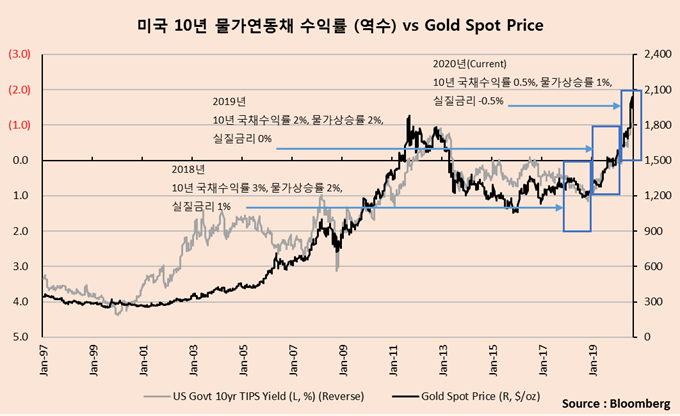

최근 미 10년 국채수익률은 2018년 말 약 3%에서 2019년 말 약 2%, 2020년 들어 0.5%로 하락해 있다.

이제 물가상승률을 살펴보면 1970년-1980년대 초 사이에 급격한 변동을 보인 후, 1990년대 이후 대부분 1~4% 수준에 머무르고 있다. 테일러 준칙에 기반하여 연준이 목표 인플레이션을 2%로 삼고 있는 점과 무관하지 않을 것이다. 또 의미 있는 점은, 1977-1980년, 2001-2007년, 2009-2011년과 같이 물가상승률이 올라갈 때 금 가격의 상승 랠리가 나왔었다는 점이다.

이 역시 물가상승률이 올라가면 실질금리가 낮아지며 금 가격이 상승한다는 주장을 뒷받침해 주고 있다. 최근 물가상승률은 2018년 말 2%, 2019년 말 2%, 2020년 들어 1%에 조금 못 미치는 수준을 형성하고 있다.

정리해서 금 가격을 구간별로 살펴보면, 2018년 말 금 가격이 1,300불 수준일 때 국채수익률 3%, 물가상승률 2%, 실질금리 1% 레벨이었다. 2019년 말에는 금 가격 1,500불 수준에 국채수익률 2%, 물가상승률 2%, 실질금리 0% 수준이었고, 2020년 현재 금 가격 2,000불 수준에 국채수익률 0.5%, 물가상승률 1%, 실질금리 -0.5% 수준을 형성하고 있다.

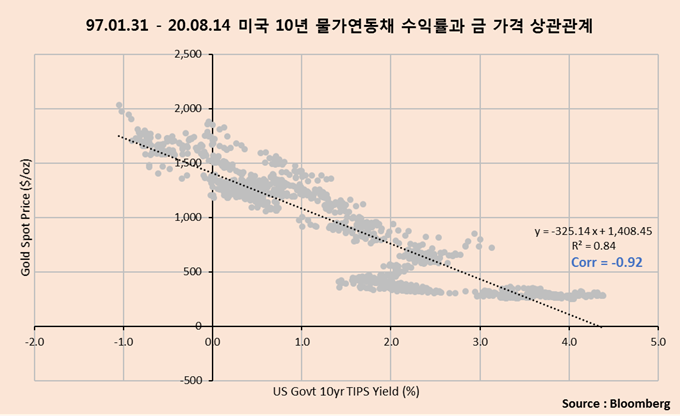

TIPS 국채수익률을 대용으로 금 가격과 비교한 차트에서 살펴봐도, 이러한 factor value를 절묘하게 반영하고 있음을 알 수 있다. 다만 최근 금 가격이 다소 overshooting 되었다고 볼 여지는 있겠다.

#Detail : 향후 금 가격의 전망

#Detail : 향후 금 가격의 전망

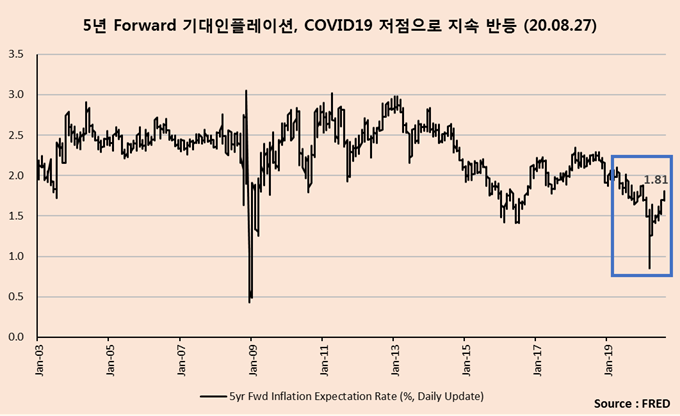

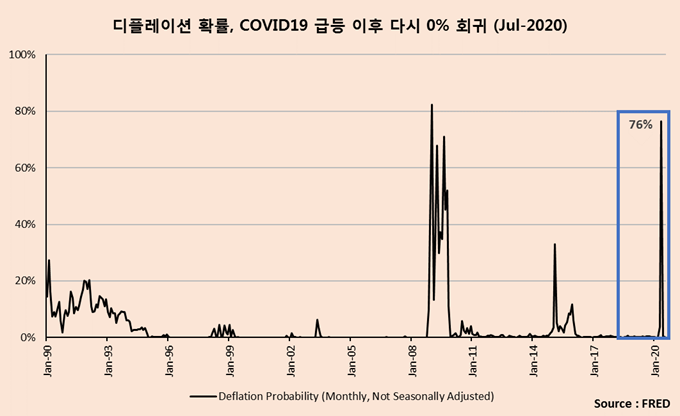

세인트루이스 연준에서 발표하는 최근 기대 물가상승률과 디플레이션 확률을 보자. COVID19 Impact로 기대 물가상승률은 급락, 디플레이션 확률은 급등했었는데, 최근에는 완전히 반대의 추이를 보여주고 있다. 이제 기대 물가상승률은 2%를 향해 가고 있고, 디플레이션 확률은 0에 수렴하고 있는데, 개인적으로는 연준과 글로벌 재정부양책 기조가 급격히 바뀌지 않는 이상 이 트렌드가 강화될 것 같다.

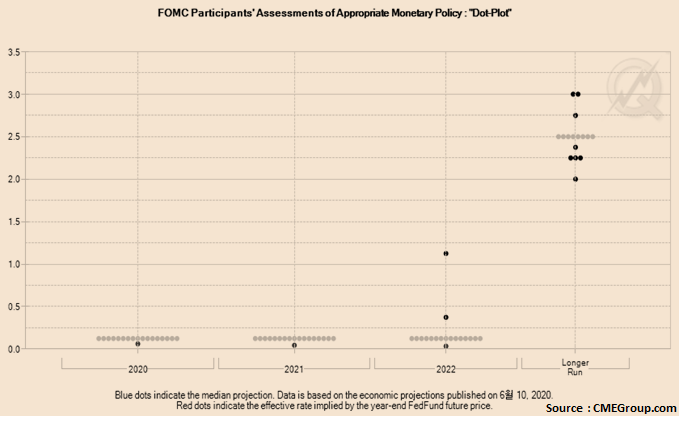

한편 기준금리 상승 조짐은 여전히 보이지 않고, 이 역시 연준의 스탠스가 급격히 바뀌지 않는 이상 유지될 트렌드로 판단한다. 그렇다면 미 국채 10년물 수익률이 0.5% 이내에 머무르고 물가상승률이 2% 위를 향해 올라간다는 판단이 서기 때문에, 실질금리가 2%를 넘볼 수 있다고 생각하고 이는 경기가 본격적으로 회복되기 전에 나타날 현상이라 생각한다. 따라서 금 가격이 2,100 – 2,400불 사이로 형성될 수 있다는 결론이다.

Risk가 있다면? 물가상승률이 조정된 금 가격은 800$ 수준으로 고점이 형성되어 왔는데, 현재 금 가격이 이미 그 정도 수준이다. 최근 금 가격이 조정세를 보이는 것도 이 영향이 일부 있다고 생각된다. 우선은 유동성이 지속 완화되고 있고 달러 약세 기조가 꺾이진 않았다고 판단되어, 전고점 돌파 가능성을 높게 보고 있다.

#Detail : 은 가격의 Key Factor와 가격 전망

은 가격은 어떻게 생각해 볼 수 있을까? 기본적으로 은은 ‘가난한 자들의 금’이라 불릴 만큼 laggard 귀금속(혹은 안전자산)의 성질이 있고, 금과 historical price trend를 봐도 가격 상승 사이클을 함께 한다. 따라서 귀금속이 선호되는 경기 국면에 금과 함께 은의 가격 상승세를 생각해 볼 수 있다.

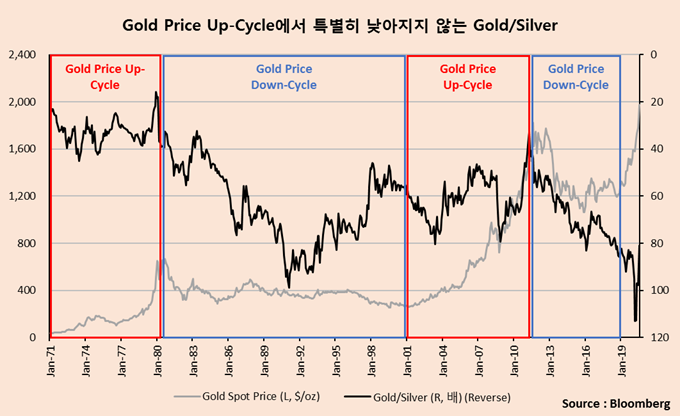

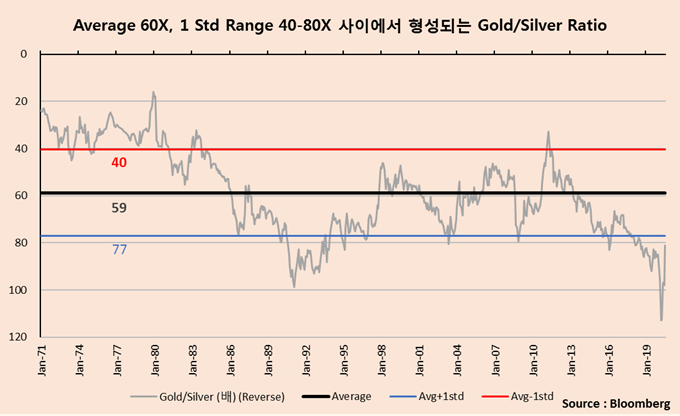

위 차트에서 이런 생각을 또 해볼 수 있다. ‘보통 금이 올라갈 때 은도 함께 올라가고 은의 상승폭이 더 크다. 따라서 금 가격의 upside가 보이면 은에 베팅하는 게 더 크게 먹을 수 있을 것 같다.’ 자연스럽게 생각할 수 있는 아이디어인데, 이걸 기반으로 은 가격의 upside를 생각하기 위해선 참고할 지표가 필요하다. 이때 주목하는 게 ‘금/은 가격 비율’로서, 단순히 금 가격을 은 가격으로 나눈 배수이다. 문제는 이 배수가 금 가격의 up-cycle에 특별히 낮아지거나, 금 가격의 사이클에 밀접하게 연동되는 트렌드를 보이지 않는다는 것이다.

위 차트에서 이런 생각을 또 해볼 수 있다. ‘보통 금이 올라갈 때 은도 함께 올라가고 은의 상승폭이 더 크다. 따라서 금 가격의 upside가 보이면 은에 베팅하는 게 더 크게 먹을 수 있을 것 같다.’ 자연스럽게 생각할 수 있는 아이디어인데, 이걸 기반으로 은 가격의 upside를 생각하기 위해선 참고할 지표가 필요하다. 이때 주목하는 게 ‘금/은 가격 비율’로서, 단순히 금 가격을 은 가격으로 나눈 배수이다. 문제는 이 배수가 금 가격의 up-cycle에 특별히 낮아지거나, 금 가격의 사이클에 밀접하게 연동되는 트렌드를 보이지 않는다는 것이다.

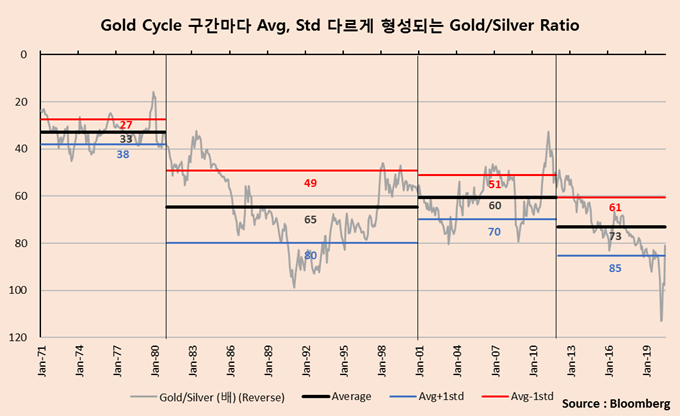

이런 이유로 크게 두 가지를 생각한다. 첫째, 1971-1980년 은의 가치가 특이하게 높았다. 역사상 최대의 투기 사건으로 꼽히는 ‘헌트 형제의 Silver Thursday(실버 목요일)’의 영향으로 1974년부터 1980년 사이 은 현물의 대대적인 매입이 있었다. 이후 시카고 선물거래소와 정책당국의 합의 아래 개인의 은 선물 소유량이 300만 온스로 제한되고, 헌트 형제는 은행 대출로 시세를 떠받치다 디폴트에 다다르며 은 가격이 2000년대 중반까지 하락세를 보였다. 이 사건의 영향을 감안하면 1980년 이전의 낮은 배수는 다소 비이상적인 수준이었다고 보는 게 맞아 보인다.

둘째, 은은 기본적으로 금보다 귀금속의 성격이 덜함과 동시에, 산업용 수요에 영향을 받는다. 귀금속 특성상 희귀할수록 시간이 지남에 따라 프리미엄이 붙는 게 당연하고, 따라서 금/은 가격 비율은 기본적으로 우하향하는 것이 자연스럽다(특별히 금의 공급이 급증하지 않는 이상). 또한 두 귀금속의 전방 수요를 살펴보면 은이 금에 비해 일반산업용 수요가 압도적으로 높은 비중을 차지한다. 따라서 경기 호황이 이어진 1980-2000년대 사이 금/은 가격 비율에 비해, 실물경기 성장세가 둔화된 2010년대 가격 비율이 높아지는 것이(은 상대가격이 낮아지는 것이) 자연스럽다.

이를 잘 보여주는 게 금/은 가격 비율의 Historical Average, +-1 standard deviation range, 그리고 금 가격의 Up-Cycle과 Down-Cycle 구간 내 average와 +-1std range이다. 1970-2020년 전체를 놓고 보면 금/은 가격 비율의 average는 60배였다. 그런데 위에서 금 가격의 Cycle마다 나눈 구간별로 측정해 보면, 1970-1980년 사이와 1980-2000년 대, 2010년 대 사이의 가격 비율 average level이 확연하게 갈린다. 앞서 언급한 두 가지 이유를 뒷받침하는 한편, 은 가격을 생각할 때 단순히 금/은 가격 비율의 historical high level(20X or 40X)을 기대하면 안 되는 이유이다.

어쨌건 현시점에서 금의 가격 상승 사이클이 끝나지 않았다고 보면, 은에 투자하는 게 금보다 high-risk & high-return의 결과를 보여줄 것이다. 다만 금/은 가격 비율이 과거의 Historical high 수준인 20X, 40X까지 갈 수 있다고 보는 건 무리라는 게 결론이다. 은은 금보다 떨어지는 귀금속인데다 경기도 타기 때문에, 경기가 크게 좋아지지 않는 한 시간이 지날수록 금보다 더 많이 할인되는 게 자연스럽다.

다만 지금은 그걸 감안해도 80배의 가격 비율은 너무 높기 때문에, 최근 10년간의 average 수준, 그리고 금 가격이 up-cycle에 있다는 점을 감안하면 가격 비율은 러프하게 60-70X 수준까진 좁혀질 것 같다.

Idea의 핵심은, 은에 베팅하는 것이 금에 베팅하는 것과 동일한 아이디어이고 additional upside를 열어놓는 투자라는 것이다. 따라서 금의 가격이 베팅의 기준이 되는 것이고, 가격 비율은 생각한 range에 들어오기만 하면 얼추 베팅이 맞았다고 여유 있게 생각하는 것이 좋을 것이다.

정리하면, 본 리서치에서는 금 가격이 Spot Price 기준으로 2,100-2,400$/oz level에 도달한다는 판단하에, 금/은 가격 비율이 60-70X 수준으로 낮아져, 은 가격이 30-40$/oz level에 도달 가능할 것이라고 보고 있다.

You must be logged in to post a comment.