스타트업이 투자유치를 위해 신주나 상환전환우선주(RCPS)를 발행하는 경우도 있지만, 전환사채나 신주인수권부사채 등(이하 ‘전환사채 등’)을 발행하는 경우가 있다. 이 경우, 주의해야하는 점에 대해 알아보자.

◆ 지급명세서 관련 가산세에 유의···전환사채 등 지급명세서 제출 필요

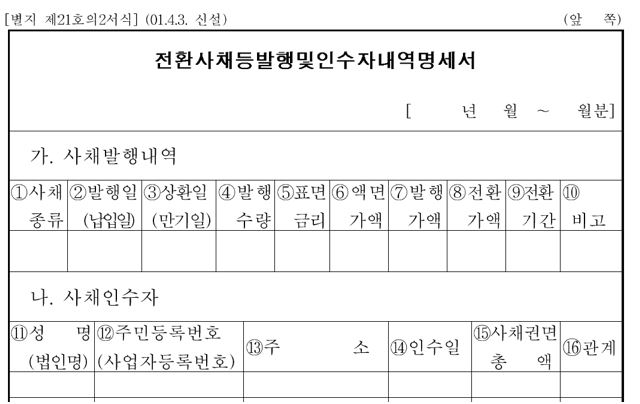

투자유치는 신주나 상환전환우선주(RCPS)와 같이 주식(보통주나 우선주)으로 투자 받는 경우가 대부분이다. 전환사채, 신주인수권부사채 등 주식연계 ’채권’으로 투자 받는 경우 지급명세서 제출이 필수라는 것을 기억하자.

| 상속세및증여세법 제82조 【지급명세서 등의 제출】

⑥ 제40조 제1항에서 규정하는 전환사채등을 발행하는 법인(「자본시장과 금융투자업에 관한 법률」에 따른 주권상장법인으로서 같은 법 제9조 제7항에 따른 유가증권의 모집방법으로 전환사채등을 발행하는 법인은 제외하며, 같은 법에 따른 인수인은 포함한다)은 대통령령으로 정하는 바에 따라 그 전환사채등의 발행 및 인수인의 구체적 사항을 관할세무서장에게 제출하여야 한다. |

◆ 전환사채 등 지급명세서는 발행일이 속한 분기 다음달 말일까지 제출필요

지급명세서는 전환사채 등을 발행한 날이 속하는 분기 종료일의 다음달 말일까지 제출해야 한다. 예를 들어 2021년 1월에 전환사채를 발행했다면 4월말일까지 지급명세서를 제출해야 한다.

◆ 지급명세서를 제출하지 않을 경우에는 발행금액의 2%를 가산세로 내야

전환사채 등을 발행하고 지급명세서를 제출하지 않을 경우 발행금액의 0.2%를 가산세로 내야한다. 예를 들어 10억을 전환사채로 투자 받고 지급명세서를 제출하지 않을 경우 가산세는 2백만원이다.

You must be logged in to post a comment.