1. 개요

2021. 8. 26.자 더벨 기사에 의하면, 주식회사 이랜텍(이하 “이랜텍”)은 최근 상환전환우선주(이하 “RCPS”)로 300억원을 조달하는 사모 유상증자를 하였다. RCPS 발행에 의한 투자금은 한국채택국제회계기준(이하 “K-IFRS”)에 따르면 일반적으로 부채로 인식된다. 그러나 이랜텍의 경우에는 위 투자금이 자본으로 인식되었다. 해당 기사에 의하면 이와 같은 이유로 이랜텍이 회계상 부수이익을 얻었다고 기재되어 있다.

자본금은 주식 수와 주식의 액면가액의 곱이므로 주식에 해당하는 RCPS는 자본금에 해당한다고 보인다. 그런데 K-IFRS에 따르면 부채로 인식되는 이유와, 이랜텍의 경우에는 K-IFRS에 따라 회계처리를 하는데도 어떠한 이유로 자본으로 인식되었는지가 의문이다.

이번 뉴스레터에서는 RCPS가 회계기준에 따라 자본이나 부채로 인식되는 이유에 관하여 RCPS의 법적 성질을 중심으로 하여 살펴보고, 이랜텍의 사안에 비추어 투자계약 시 고려할 요소에 관하여 살펴보도록 한다.

2. RCPS에 관한 법리

우리 상법은 상환 및 전환에 관한 내용이 다른 종류의 주식을 규정하고, 정관으로 각 종류주식의 내용과 수를 정하여야 발행할 수 있다고 규정한다(상법 제344조 제1항, 제2항). RCPS는 상환에 관한 종류주식(이하 “상환우선주”)과 전환에 관한 종류주식(이하 “전환우선주”)을 합쳐서 통칭하는 것이다. 전자는 회사가 회사의 이익으로써 소각할 수 있는 종류주식과 주주가 회사에 대하여 상환을 청구할 수 있는 종류주식으로 구성되고(상법 제345조 제1항, 제3항), 후자는 회사가 다른 종류주식으로 전환할 수 있는 주식과 주주의 청구로 다른 종류주식으로 전환할 수 있는 주식으로 구성된다(상법 제346조 제1항, 제2항). 후자의 경우에는 전환권을 행사하더라도 전환권자는 여전히 주주로 남기 때문에 회계상 문제가 발생할 여지가 없다.

그러나 상환우선주의 경우에는 상환 시 주식이 소각되어 주식 비율이 변경되고, 배당가능이익 범위 내이긴 하나 금전이 지출된다(상법 제345조 제4항). 부채란 이자ㆍ만기 등 채무 요소가 있으면 인정된다. RCPS 투자계약 시, 상환권 조항에 리픽싱ㆍ상환권 행사 요건 등 채무 요소가 인정될 여지가 있고, 상환권을 행사하면 금전으로 지급할 의무가 발생하므로 부채 여부가 문제되는 것이다.

3. K-GAAP와 K-IFRS의 차이

일반기업회계기준(이하 “K-GAAP”)는 “주주로부터 현금을 수령하고 주식을 발행하는 경우에 주식(상환우선주 등 포함)의 발행금액이 액면금액(무액면주식의 경우 발행금액 중 이사회 또는 주주총회에서 자본금으로 정한 금액, 이하 같음)보다 크다면 그 차액을 주식발행초과금으로 하여 자본잉여금으로 회계처리한다.”라고 규정하여(K-GAAP 제15장 “자본”의 3문단), 상환우선주가 자본금에 해당한다는 취지이다. 한국회계기준원도 RCPS에 대한 자본 인식 여부에 관하여 “전환상환우선주는 발행 시점에 자본으로 분류합니다”라고 회신하여, K-GAAP에서 RCPS는 상환우선주가 ‘주식’인 점에 초점을 두고, 자본으로 분류하는 입장이다.

반면, K-IFRS는 계약의 실질에 따라 금융상품을 금융부채, 금융자산, 지분상품으로 분류한다(K-IFRS 1032, 15문단). 지분상품은 “거래상대방에게 현금 등 금융자산을 인도하기로 하는 계약상 의무”와 “발행자에게 잠재적으로 불리한 조건으로 거래상대방과 금융자산이나 금융부채를 교환하는 계약상 의무”가 없는 조건을 충족할 필요가 있다(16문단)고 규정한다(기타 적극 조건도 있으나 논의의 편의를 위하여 생략한다). 이에 의하면, 주주, 즉 투자자에게 상환권이 있는 상환우선주는 주주가 상환권을 행사하면 스타트업이 주주에게 금전을 지급하여야 하는 점에 초점을 두고, 부채로 분류하게 된다.

4. 투자계약 시 유의점

▲ 가. 이랜텍의 경우

이랜텍은 코스닥 상장회사여서 K-IFRS에 따라 회계처리를 한다. 따라서 상환우선주는 ‘거래상대방에게 금융자산을 인도하는 계약상 의무’와 ‘발행자에게 잠재적으로 불리한 조건으로 거래상대방과 금융자산이나 금융부채를 교환하는 계약상 의무’가 인정되면 부채로, 인정되지 않으면 자본으로 인정될 여지가 있다.

사안에서 이랜텍은 상환권을 자사가 확보하는 방식으로 RCPS를 발행하여 투자를 받았다. 상환권의 행사 권한은 이랜텍에게 있으므로(상법 제345조 제1항), 이랜텍은 위 상환권과 관련하여 어떠한 금융자산을 인도하여야 하거나, 잠재적으로 불리한 조건의 금융자산이나 금융부채를 교환하는 계약상 의무를 부담하지 못한다. 따라서 위 RCPS로 조달한 투자금을 자본으로 인식할 수 있는 것으로 보인다.

▲ 나. 투자계약 시 유의점

엑싯 방법으로 M&A와 IPO의 비중이 비슷한 미국과 달리 국내에서는 IPO의 비중이 대단히 높다. 국내 스타트업의 일반적인 목표는 IPO라 할 것이므로 결국 K-IFRS에 따른 회계처리를 염두에 둘 수밖에 없다

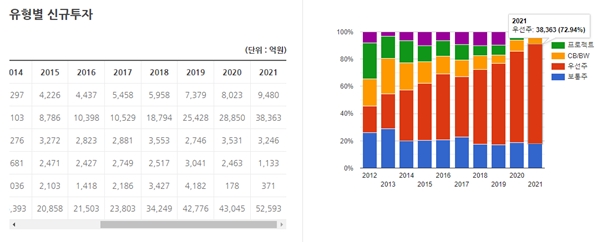

그런데 스타트업 투자에서 우선주 투자 비중은 2021년 11월 기준 72.94%에 달할 정도로 매우 높다(한국벤처캐피탈협회 “유형별 신규투자” 참조). 위 우선주 대부분은 RCPS로, RCPS에 의한 투자금 조달 시, 국내 표준투자계약서 등은 일반적으로 투자자에게 상환권을 부여하고, 리픽싱이 가능한 상환우선주 조항을 삽입한다.

스타트업은 IPO 전에는 RCPS를 보통주로 전환하거나, 상환을 하여야 하는 상황에 직면한다. 그렇지 않으면 상환전환권 행사 없이 IPO를 한 후에는 과다한 부채비율에 의하여 주가 상승요인을 잃어 시가총액 저하 문제가 발생할 우려가 있다.

이랜텍은 이미 K-IFRS에 따라 회계처리를 하므로 위와 같이 상환권을 회사가 확보하는 방안으로 투자금을 조달한 것으로 보이는데, 이는 스타트업이 IPO를 고려하고 있다면 위와 같은 방안의 상환권 조항을 부여하는 방안을 고려해볼 수 있겠다.

위 내용과 결은 다르지만, 최근에는 스타트업이 잘 성장한 경우에는 지분 투자를 유지하는 것이 낫고, 스타트업이 잘 성장하지 못한 경우에는 배당가능이익 부족으로 상환권을 행사할 수 없어 상환우선주의 효용에 대한 의문이 늘어나는 추세이다. 이러한 점을 고려하여 상환권 조항을 삭제하는 것도 하나의 방법이라 하겠다.

5. 결어

RCPS는 비상장회사 입장에서는 K-GAAP에 따라 자본으로 인식할 수 있고, 투자자 입장에서는 상황에 따라 경제 수익과 지분 이익을 선택할 수 있는 수단이다. 다만, K-IFRS에서는 경제적 실질에 따라 상환우선주를 부채로 판단하는 경우가 많아, IPO를 앞둔 스타트업에게는 양날의 검이기도 하다. 투자계약 시 법률전문가의 자문을 받아 진행하는 것을 추천한다.

You must be logged in to post a comment.