*실제 사례를 재구성하였습니다.

상장사 가서 고생하던 내 친구, 이번에 스톡옵션 행사하고 퇴사한다는 말을 들으니 부러운 마음은 어쩔 수 없다. 그런데 얼마 뒤 전화가 와서 물어본다.

“나 받은 게 없는데 세금으로 다 내야 된다는데 이게 맞아??”

결론부터 말하면 맞다. 어쩌다 이런 일이 생겼을까?

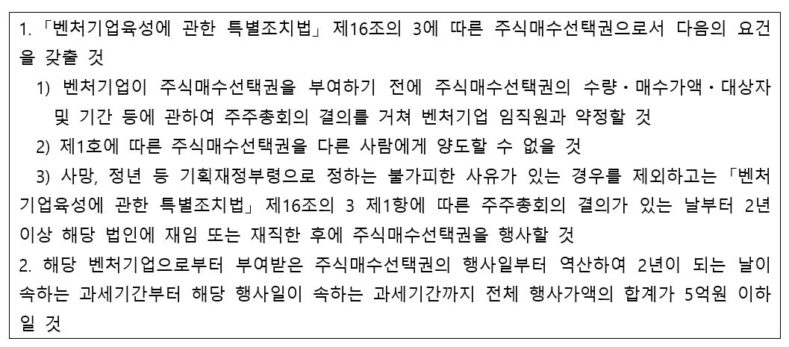

우리나라에서 소득세는 대부분 실현된 이익에 대해 부과되지만, 예외적으로 스톡옵션 행사이익의 경우 납세자 입장에서는 실제로 들어온 돈은 없지만(오히려 주금납입을 하면서 나가는 돈만 있다), 과세관청은 행사 시점의 시가와 행사가의 차액을 과세대상 소득으로 본다. 이에 따라 근로 기간 중에 행사하는 경우 근로소득, 퇴사 후 행사하는 경우 기타소득으로 과세되는데, 다만 납세자가 실제 세금을 납부할 원천이 없다는 점을 감안하여 특정 요건을 만족하는 경우 스톡옵션을 행사하여 얻은 주식을 양도하는 시점에 양도세로 과세하는 과세특례제도를 두고 있다. 특정 요건은 다음과 같다.

1-1), 2) 요건은 일반적으로 회사에서 만족시키는 요건이기 때문에, 스톡옵션을 받은 임직원은 1-3)에 따라 2년 동안 재직하는 요건만 지키면 된다고 생각한다. 친구의 사례에서 문제가 된 것은 바로 2번 요건이다. 3년간 행사한 스톡옵션의 전체 행사가액이 5억원을 초과하였던 것이다.

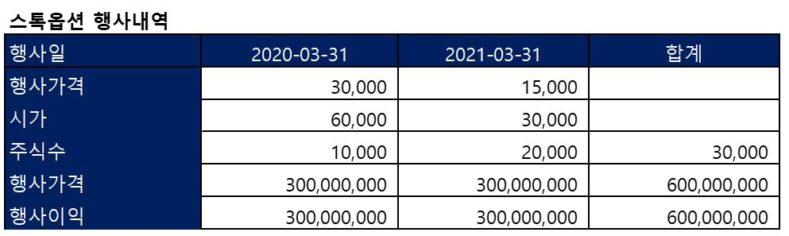

친구는 2018년 3월에 행사가 30,000원의 스톡옵션 1만주, 2019년 3월에 행사가 15,000원의 스톡옵션 2만주를 부여받아 2년을 재직한 뒤, 첫번째 스톡옵션을 2020년 3월에 전량 행사하고, 두번째 스톡옵션을 2021년 3월에 전량 행사하였다. 하지만 두번째 스톡옵션 행사시점에 누적으로 행사한 스톡옵션가격이 6억원이 되면서, 과세특례 규정을 적용받지 못하고 오히려 2020년에 행사한 분까지 합쳐서 2021년 귀속 소득으로 종합소득세를 내게 되었다(사후관리 규정이 있어 이전 과세특례적용분도 더 이상 혜택을 받지 못한다). 심지어 종합소득세를 내야 되는 현재 시점의 주가는 행사가보다도 낮아져서, 주식을 매도하면 오히려 손해인 상황이지만, 6억원에 대한 세금을 내려면 납부특례를 신청하더라도 가지고 있는 주식을 매도할 수밖에 없는 상황이다.

시가가 떨어진 것은 누구를 탓할 수 없지만, 과세특례 적용 요건의 검토는 회사 측에서 부여시 조금 더 면밀한 검토를 해주었다면 좋지 않았을까라는 생각이 든다. 물론 세부적인 세제혜택요건까지 모든 회사가 알고 그대로 진행해주기를 기대할 수는 없지만, 회사에서 분명히 인센티브로 제공하는 스톡옵션일텐데 과세특례가 적용되지 아니하면 부담해야하는 리스크는 오롯이 임직원의 몫이 되고, 개인이 감당하기에는 몹시 버겁기 때문이다. 열심히 일하고 있는 임직원을 대신해서 말하고 싶다. 스톡옵션 부여시 외부전문가의 도움을 기꺼이 받자.

관련칼럼더보기

You must be logged in to post a comment.