중소벤처기업부(장관 오영주)는 모태펀드 자펀드 관리보수 산정 기준이 되는 ‘손상차손 가이드라인’을 5년 만에 전면 개정했다고 밝혔다.

‘벤처투자 활력제고 방안(’23.10.5)’ 후속조치로 벤처캐피탈이 벤처투자 회복에 적극 나설 수 있도록 모태펀드 자펀드 관리체계를 벤처캐피탈 업계 의견을 반영해 합리적으로 개편한 것이다.

◆ 주요 개정내용은 다음과 같다.

- 첫째, 상장 과정에서 회계기준 변경으로 기업이 일시적으로 자본잠식에 머무르게 된 경우, 관리보수를 삭감하지 않도록 예외사유를 규정했다.

벤처투자의 대표적인 유형 중 하나인 상환전환우선주(RCPS)는 통상 비상장 기업에 적용되는 회계기준(일반기업회계기준, K-GAAP)에서는 자본으로 인식되는 한편, 상장 기업에 적용되는 회계 기준(한국채택국제회계기준, K-IFRS)에서는 부채로 인식된다.

이에 따라, 상환전환우선주 형태로 벤처투자를 받은 기업이 상장할 경우 회계기준 변경으로 일시적으로 부채가 증가하여 자본 잠식에 머무를 수 있다.

기존 가이드라인에서는 자본 전액이 잠식된 경우 예외 없이 관리보수를 삭감하였으나, 회계기준 변경에 따른 일시적인 자본 잠식의 경우 벤처캐피탈의 관리보수를 삭감하지 않도록 예외사유를 명확히 했다.

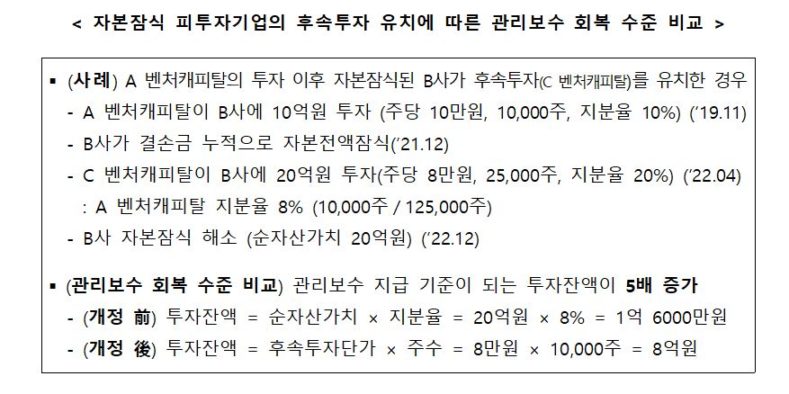

- 둘째, 자본잠식 기업 등이 유의미한 후속투자를 유치한 경우 후속투자 가치를 기준으로 관리보수를 회복하도록 규정하여, 관리보수 회복 수준을 현실화했다.

기존에는 관리보수 회복 수준을 ‘순자산가치×지분율’로 일괄 규정하여, 미래 기업가치 상승을 고려한 후속투자가 이루어졌음에도 미미한 수준의 관리 보수 회복이 이뤄졌다.

이에 유의미한 후속투자가 이루어진 경우, 관리보수 지급 기준이 되는 투자 잔액을 후속 투자 단가로 산정하도록 개선했다.

- 셋째, 관리보수 삭감·회복 기준 및 시점을 명확화 하여 시장의 이해도를 제고하고, 일관된 사후 관리가 가능하도록 했다.

기존 가이드라인은 회계법인별로 기준을 상이하게 해석하여 적용하는 경우가 있었으나, 삭감·회복 기준을 구체화하고 반영 시점을 연말 시점으로 명확하게 규정했다.

- 마지막으로, 모태펀드 사후관리 단계에서도 민간 전문가, 벤처투자 업계와 긴밀히 소통하여 투명하게 운영하도록 사후관리 체계 전반을 개편했다.

가이드라인에 따른 관리보수 산정 결과에 이의가 있거나 가이드라인에서 정하지 않은 사항 등에 대한 해석이 필요한 경우, 민간 전문가로 구성된 ‘모태펀드 사후관리위원회’를 통해 이의신청 할 수 있도록했다.

5년 만의 전면 개정에 따른 시장의 혼선을 최소화하기 위하여 시행 첫 해인 ’23년 모태펀드 자펀드 회계감사에는 기존 가이드라인과 개정 가이드라인 중 선택하여 적용할 수 있도록 했으며, ’24년부터 본격 적용된다.

중소벤처기업부 이은청 벤처정책관은 “이번 손상차손 가이드라인 개정안은 그간 업계에서 제기한 의견을 전격 반영하여 마련했다”고 말했다.

이어 “스타트업은 매출이 발생하지 않더라도 투자금 유치를 통해 공격적인 R&D, 사업 확장에 나서는 과정에서 일시적으로 자본 잠식에 빠지는 경우가 많다”며 “이러한 기업에 대한 후속투자가 합리적으로 벤처캐피탈 관리보수에 반영되면 벤처캐피탈 업계가 보다 적극적으로 스타트업 투자에 나설 수 있을 것으로 기대된다”고 덧붙였다.

- 관련 기사 더 보기

You must be logged in to post a comment.