이 글은 회계법인 마일스톤의 기고문입니다. 스타트업을 위한 양질의 콘텐츠를 기고문 형태로 공유하고자 하는 분이 있다면 벤처스퀘어 에디터 팀 editor@venturesquare.net으로 연락 주시기 바랍니다.

부가가치세법상 공급시기란 재화 또는 용역의 공급이 어느 시점에서 이루어진 것으로 할 것인지를 결정하는 시간적 기준으로서 세금계산서 발급시기, 부가가치세의 거래징수 및 신고, 납부시기 등을 결정하는 요소가 된다. 만약 해당 공급시기에 세금계산서를 발급하지 않을 경우, 공급자는 세금계산서 지연발급 혹은 미발급 가산세 부담의 위험이 있고 공급 받는 자 입장에서는 관련 매입세액이 불공제되거나 세금계산서 지연 수취로 인한 가산세를 부담할 우려가 있다. 이러한 부가가치세법상 공급시기는 재화의 공급 또는 용역의 공급 별로 각각 구분하여 규정되어 있으며, 본 칼럼에서는 재화의 공급보다는 상대적으로 헷갈려 하는, 용역의 제공에 따른 공급시기에 대해 알아보고자 한다.

먼저 부가가치세법에서 정하고 있는 용역의 공급시기는 원칙적으로 다음과 같다.

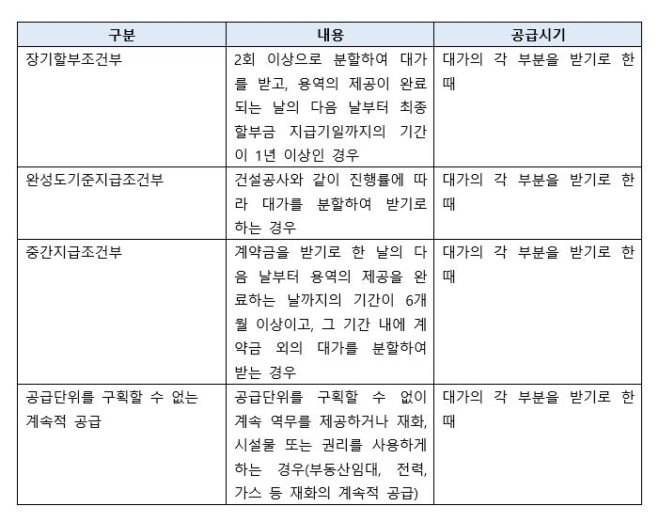

다만 위 원칙에도 불구하고 아래와 같이 조건부로 용역을 공급하는 경우에는 “대가의 각 부분을 받기로 한 때”를 용역의 공급시기로 한다.

따라서 각 용역 거래의 대금지급방법을 참고해서 용역의 공급시기를 판단해야 하며, 만약 공사계약을 체결하여 용역의 완성도에 따라 대가를 분할해서 받기로 하였다면 완성도기준지급조건부와 성격이 유사하므로, 각 대가를 받기로 한 때를 용역의 공급시기로 보아 세금계산서를 발급, 수령하여야 한다.

공급시기에 세금계산서가 미발행 되면 페널티가 있나요?

만약, 해당 시기에 세금계산서가 미발행 되었다면 그 페널티는 어떻게 될까, 공급자는 용역의 공급시기가 속하는 과세기간에 대한 확정신고 기한까지 발급 시 공급가액의 1%의 가산세를 부담해야 한다. 만약 확정신고기한까지도 발급하지 않는 경우 공급가액의 2%의 가산세를 부담하게 된다.

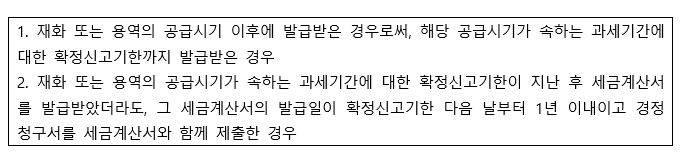

한편 공급받는자 입장에서 관련 매입세액은 불공제되는 것이 원칙이나, 다음에 해당될 경우 매입세액 공제가 가능하다. 다만 세금계산서 지연 수취에 따른 가산세(공급가액의 0.5%)는 부담해야 한다.

위와 같이 각 용역 계약에 따른 공급시기에 세금계산서를 수령하지 않을 경우, 공급 받는 자 입장에서는 관련 매입세액이 전액 공제되지 않는 리스크까지 부담하게 되므로, 계약 별로 지급 조건을 명확히 하고 그에 따른 공급시기에 세금계산서가 발행될 수 있도록 관리가 필요하다.

- 관련 칼럼 더 보기

You must be logged in to post a comment.