이 글은 회계법인 마일스톤의 기고문입니다. 스타트업을 위한 양질의 콘텐츠를 기고문 형태로 공유하고자 하는 분이 있다면 벤처스퀘어 에디터 팀 editor@venturesquare.net으로 연락 주시기 바랍니다

자녀에게 회원권을 증여하거나 양도할 때는 시가의 판단, 거래 형식에 따른 세부담 등 다양한 세무상 요소를 종합적으로 고려해야 한다. 특히 회원권은 특정 시설물 이용권에 해당하는 재산으로 평가 방식과 세금 부과 기준이 일반 자산과 다소 차이가 있다. 본 칼럼에서는 최초 취득가액이 4천만원이었던 회원권의 시가가 1억원으로 상승한 경우를 가정하여 회원권의 증여 및 양도 시 유의해야 할 세무사항을 정리해본다.

1. 시가 판단 기준

회원권의 시가는 매매사례가 존재할 경우 해당 거래가액을 우선적으로 적용하며, 매매사례가 없을 경우에는 ‘상속세 및 증여세법’상 보충적 평가 방식에 따라 1) 지방세법에 따라 고시된 시가표준액 2) 평가기준일까지의 납입금액에 프리미엄을 가산한 금액을 순차적으로 적용한다.

2. 취득 즉시 증여

부모가 회원권을 직접 취득한 후 자녀에게 증여하거나, 자녀에게 자금을 증여하여 자녀 명의로 회원권을 직접 취득하도록 할 수 있다. 두 방식 모두 시가가 1억원일 경우 10%의 증여세율이 적용되어 동일하게 약 4백만원의 증여세 부담이 발생한다. 단, 자녀에게는 10년간 성년 기준 5천만원(미성년자는 2천만원)까지 증여 재산 공제가 가능하므로, 만약 본건 외 사전 증여가 없고 자녀가 성년이었다면 실제 세부담은 발생하지 않는다.

한편 취득 시점 이후의 가치 상승분은 양도 시점에 양도세로 과세된다.

3. 가치 상승 후 증여

증여세는 증여 시점의 시가를 기준으로 세금이 결정되므로, 본 사례에서 시가 1억원의 회원권을 증여하는 경우 약 1천만원의 증여세 부담이 발생한다. 만약 본건 외 사전 증여가 없고 자녀가 성년이었다면 약 5백만원의 세부담이 발생한다.

결국 가치 상승 이후 증여는 더 많은 세금을 부담하게 된다.

4. 가치 상승 후 양도

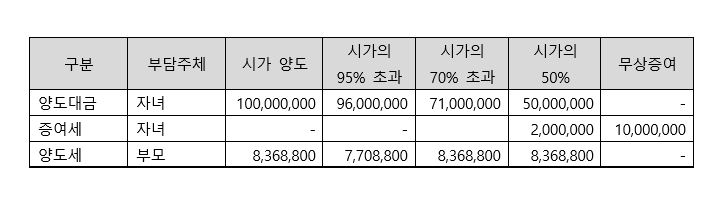

회원권을 자녀에게 양도하는 경우, 실제 양도가액에 따라 다음과 같이 양도세 및 증여세가 부과될 수 있다

– 시가의 95%: 가장 낮은 세부담

– 시가의 70% ~ 95%: 시가 양도와 동일한 양도세 부담

– 시가의 70% 미만: 시가 양도와 동일한 양도세 외 증여세 추가 발생

양도대금을 포함한 자녀 및 부모의 총 자금부담을 사례 별로 정리하면 다음과 같다.

다만 자녀의 취득재원 유무, 사전 증여재산 유무, 합산과세 대상 자산 양도 여부 등에 따라 실제 세부담액은 달라질 수 있다.

5. 부부 공동명의 활용

자녀가 실질적으로 취득재원을 갖고 있는 경우라면, 부모가 부부 공동명의로 회원권을 취득한 뒤 자녀에게 양도하면 양도세 부담을 일부 절감할 수 있다. 다만 단순 증여일 경우 공동명의 여부와 무관하게 증여세 부담에 차이 없으며, 자녀가 취득재원을 가지고 있지 않은 경우 해당 자금에 대해 추가로 증여세가 부과될 수 있다.

6. 결론 및 권고사항

회원권 가치가 증가할 것으로 예상된다면, 시가가 낮을 때 자녀에게 증여하는 것이 절세 측면에서 가장 유리하다. 전체 세부담을 최소화하기 위해 자녀에게 저가로 양도하는 방식도 고려해 볼 수 있으나, 이 경우 자녀가 양도대금을 실제로 부모에게 지급해야 하므로 일반적인 증여 목적에 부합하지 않을 수 있다.

상속 및 증여는 개인별 상황에 따른 변수가 많고 사실관계에 따라 결과가 크게 달라질 수 있다. 따라서 실제로 재산 이전 계획이 있다면 반드시 세무전문가와 구체적인 상담을 받고 진행하는 것이 바람직하다.

- 관련 칼럼 더 보기

Tax Issues to Consider When Gifting or Transferring Membership

This article is a contribution from the accounting firm Milestone. If you would like to share quality content for startups in the form of a contribution, please contact the Venture Square editor team at editor@venturesquare.net.

When gifting or transferring membership to a child, you must comprehensively consider various tax factors such as the judgment of market value and tax burden according to the transaction type. In particular, membership is an asset corresponding to the right to use a specific facility, so the valuation method and tax imposition criteria are somewhat different from general assets. In this column, we will summarize tax matters to keep in mind when gifting or transferring membership, assuming that the initial acquisition price of a membership was 40 million won and the market value increased to 100 million won.

1. Criteria for judging the market price

When there is a sale case, the market price of the membership is given priority, and when there is no sale case, the supplementary valuation method of the 'Inheritance Tax and Gift Tax Act' applies sequentially as follows: 1) the market standard amount notified in accordance with the local tax law 2) the amount obtained by adding a premium to the payment amount up to the valuation standard date.

2. Donation upon acquisition

Parents can either acquire the membership directly and then give it to their children, or give funds to their children so that they can acquire the membership directly in their names. In both cases, if the market price is 100 million won, a gift tax rate of 10% is applied, resulting in a gift tax burden of approximately 4 million won. However, since children can deduct up to 50 million won for 10 years as adults (20 million won for minors), if there were no prior gifts other than this case and the children were adults, there would be no actual tax burden.

Meanwhile, the increase in value after the time of acquisition is subject to transfer tax at the time of transfer.

3. Donation after value increase

Gift tax is determined based on the market price at the time of donation, so in this case, if a membership worth 100 million won is donated, a gift tax burden of approximately 10 million won will arise. If there were no prior donations other than this case and the child was an adult, a tax burden of approximately 5 million won will arise.

Ultimately, gifts after an increase in value will result in higher taxes.

4. Transfer after value increase

When transferring a membership to a child, transfer tax and gift tax may be imposed as follows depending on the actual transfer amount:

– 95% of the market value: lowest tax burden

– 70% to 95% of the market price: Same transfer tax burden as the market price transfer

– Less than 70% of the market price: In addition to the same transfer tax as for the market price transfer, gift tax is additionally imposed.

The total financial burden of children and parents, including the transfer fee, is summarized by case as follows.

However, the actual tax burden may vary depending on whether the child has acquired the funds, whether there are any gifts in advance, and whether there are any transfers of assets subject to combined taxation.

5. Use of joint names of spouses

If the child actually has the acquisition funds, the parents can reduce some of the transfer tax burden by acquiring the membership in joint names of the couple and then transferring it to the child. However, in the case of a simple gift, there is no difference in the gift tax burden regardless of whether it is jointly owned, and if the child does not have the acquisition funds, additional gift tax may be imposed on the funds.

6. Conclusion and Recommendations

If the value of the membership is expected to increase, it is most advantageous in terms of tax savings to give it to your children when the market price is low. You can also consider giving it to your children at a low price to minimize the overall tax burden, but in this case, the child must actually pay the transfer price to the parents, so it may not be in line with the general purpose of giving.

Inheritance and gifts have many variables depending on each individual's situation, and the results can vary greatly depending on the facts. Therefore, if you actually plan to transfer property, it is advisable to receive specific advice from a tax professional before proceeding.

- See more related columns

会員権の付与および譲渡時に考慮すべき税務問題

この記事は会計法人マイルストーンの寄稿文です。

子どもに会員権を贈与したり譲渡するときは、市価の判断、取引形式に応じた細部談など、様々な税務上の要素を総合的に考慮しなければならない。市に留意すべき税務事項をまとめてみる。

1. 時価判断基準

会員権の時価は、売買事例が存在する場合、当該取引価額を優先的に適用し、売買事例がない場合には、「相続税及び贈与税法」上の補足的評価方式により、1)地方税法により告示された時価標準額2)評価基準日までの納入金額にプレミアムを加算した金額を順次

2. 取得即時贈与

両親が会員権を直接取得した後、子どもに贈与したり、子どもに資金を贈与して子ども名義で会員権を直接取得させることができる。財産控除が可能なので、もし本件以外の事前贈与がなく、子どもが成年であれば実際の細部談は発生しない。

一方、取得時点以降の価値上昇分は、譲渡時点で譲渡税で課税される。

3. 価値上昇後の贈与

贈与税は贈与時点の時価を基準に税金が決定されるため、本事例で時価1億ウォンの会員権を贈与する場合、約1千万ウォンの贈与税負担が発生する。

結局、価値上昇後の贈与はより多くの税金を負担することになる。

4. 価値上昇後の譲渡

会員権を子どもに譲渡する場合、実際の譲渡価額に応じて、次のように譲渡税および贈与税が課されることがある。

– 葉巻の95%:最も低いセブダム

– 葉巻の70%〜95%:葉巻の譲渡と同じ譲渡税の負担

– 葉巻の70%未満:葉巻の譲渡と同じ譲渡税以外の贈与税の追加

譲渡代金を含む子ども及び親の総資金負担を事例別に整理すれば次の通りである。

ただし、子どもの取得財源の有無、事前贈与財産の有無、合算課税対象資産の譲渡の有無などによって、実際の細部談額は異なる場合がある。

5. 夫婦共同名の活用

子どもが実質的に取得財源を持っている場合であれば、両親が夫婦共同名義で会員権を取得した後、子どもに譲渡すれば譲渡税負担を一部削減することができる。

6.結論と勧告

会員権の価値が増加すると予想される場合、時価が低いときに子どもに贈与することが節税面で最も有利である。

相続および贈与は個人固有の状況に応じた変数が多く、事実関係によって結果が大きく異なることがあるので、実際に財産移転計画がある場合は必ず税務専門家と具体的な相談を受けて進行することが望ましい。

- 関連列をさらに表示

赠与或转让会员资格时需要考虑的税务问题

本文由会计师事务所 Milestone 撰稿。如果您想以投稿的形式分享适合初创企业的优质内容,请联系 Venture Square 编辑团队,邮箱:editor@venturesquare.net。

在赠与或转让会员资格给孩子时,必须综合考虑各种税务因素,例如市场价值的判断、根据交易类型的税负等。特别地,会员权是与特定设施的使用权相对应的资产,其评估方法和征税标准与一般资产有所不同。在本专栏中,我们将总结赠送或转让会员资格时需要注意的税务事项,假设会员资格的初始收购价格为 4000 万韩元,市场价值增加到 1 亿韩元。

1. 市场价格判断标准

有出售事例时,优先考虑会员资格的市场价格,无出售事例时,则依下列顺序适用《遗产税及赠与税法》的补充评估方法:1)依地方税法通知的市场标准金额 2)截至评估标准日的支付金额加上溢价后的金额。

2. 收购捐赠

父母可以直接获得会员资格,然后将其赠送给孩子,或者向孩子赠送资金,以便他们可以直接以孩子的名义获得会员资格。两种情况下,如果市场价格为1亿韩元,则适用10%的赠与税率,因此赠与税负担约为400万韩元。但是,由于对10岁以上的子女,可以享受成人最高5000万韩元(未成年人最高2000万韩元)的赠与税减免,因此,如果此前没有发生过本案以外的赠与,且子女已经成年,则实际上不会产生税负。

同时,收购后的价值增加部分在转让时需缴纳转让税。

3.增值捐赠

由于赠与税是根据捐赠时的市场价格决定的,在这种情况下,如果捐赠市场价格为1亿韩元的会员资格,将产生约1000万韩元的赠与税负担。如果除此之外没有其他赠与,且孩子成年,则将产生约500万韩元的税负。

最终,价值增加后的礼物将导致更高的税收。

4.增值后转让

将会员资格转让给子女时,根据实际转让金额,可能会征收以下转让税和赠与税:

– 95% 的市场价值:最低税负

– 市场价格的70%至95%:与市场价格转让相同的转让税负担

– 低于市价70%:除缴纳与市价转让相同的转让税外,还需额外缴纳赠与税。

包括转学费在内的儿童和父母的总经济负担按案例总结如下。

但实际税负可能会因子女是否获得资金、是否有提前赠与、是否有合并征税资产的转移等因素而有所不同。

5. 使用配偶的共同姓名

如果孩子确实有能力获得该房产,父母可以通过与夫妻共同获得会员资格然后将其转让给孩子来减轻部分转让税负担。但在单纯赠与的情况下,无论是否共同拥有,赠与税负担都没有区别,而且如果子女没有取得资金,则可能对相关资金征收额外的赠与税。

6.结论和建议

如果您预计会员资格的价值会增加,那么从税收角度来看,在市场价值较低时将其赠送给您的孩子是最有利的。您还可以考虑以低价将财产转让给您的子女,以尽量减少整体税收负担,但在这种情况下,子女必须实际向父母支付转让价款,因此这可能不符合赠与的一般目的。

遗产和赠与有很多变量,取决于每个人的具体情况,结果也会因事实的不同而有很大差异。因此,如果您确实计划转让财产,建议您咨询税务专业人士并采取相应措施。

- 查看更多相关专栏

Questions fiscales à prendre en compte lors d'un don ou d'un transfert d'adhésion

Cet article est une contribution du cabinet comptable Milestone. Si vous souhaitez partager du contenu de qualité pour les startups sous forme de contribution, veuillez contacter l'équipe éditoriale de Venture Square à editor@venturesquare.net.

Lorsque vous offrez ou transférez une adhésion à un enfant, vous devez tenir compte de manière exhaustive de divers facteurs fiscaux, tels que l’évaluation de la valeur marchande et de la charge fiscale en fonction du type de transaction. En particulier, les droits d’adhésion sont des actifs qui correspondent au droit d’utiliser des installations spécifiques, et la méthode d’évaluation et les normes d’imposition sont quelque peu différentes de celles des actifs généraux. Dans cette chronique, nous résumerons les considérations fiscales à garder à l'esprit lors du don ou du transfert d'une adhésion, en supposant que le prix d'acquisition initial de l'adhésion était de 40 millions de wons et que la valeur marchande augmentait à 100 millions de wons.

1. Critères d'évaluation du prix du marché

En cas de vente, le prix du marché de l'adhésion est prioritaire, et en l'absence de vente, la méthode d'évaluation supplémentaire de la « Loi sur les droits de succession et les droits de donation » s'applique séquentiellement comme suit : 1) le montant standard du marché notifié conformément à la législation fiscale locale 2) le montant obtenu en ajoutant une prime au montant du paiement jusqu'à la date standard d'évaluation.

2. Don lors de l'acquisition

Les parents peuvent soit acquérir l'adhésion directement et l'offrir ensuite à leurs enfants, soit offrir des fonds à leurs enfants afin qu'ils puissent acquérir l'adhésion directement au nom de leurs enfants. Dans les deux cas, si le prix du marché est de 100 millions de wons, un taux d’impôt sur les donations de 10 % est appliqué, ce qui entraîne une charge fiscale sur les donations d’environ 4 millions de wons. Toutefois, étant donné qu'une déduction fiscale sur les donations pouvant aller jusqu'à 50 millions de wons pour les adultes (20 millions de wons pour les mineurs) est disponible pour les enfants de plus de 10 ans, s'il n'y a pas eu de donations antérieures autres que ce cas et que les enfants étaient adultes, il n'y aurait pas de charge fiscale réelle.

En revanche, l'augmentation de valeur après le moment de l'acquisition est soumise à la taxe de transfert au moment du transfert.

3. Don après augmentation de valeur

Étant donné que l'impôt sur les donations est déterminé en fonction du prix du marché au moment du don, dans ce cas, si une adhésion d'un prix du marché de 100 millions de wons est donnée, une charge fiscale sur les donations d'environ 10 millions de wons sera appliquée. S'il n'y a pas eu de dons antérieurs autres que celui-ci et que l'enfant était adulte, une charge fiscale d'environ 5 millions de wons serait encourue.

En fin de compte, les dons effectués après une augmentation de valeur entraîneront des impôts plus élevés.

4. Transfert après augmentation de valeur

Lors du transfert d'une adhésion à un enfant, des droits de mutation et des droits de donation peuvent être imposés comme suit en fonction du montant réel du transfert :

– 95 % de la valeur marchande : charge fiscale la plus faible

– 70% à 95% du prix du marché : Même charge fiscale que le prix du marché

– Moins de 70 % du prix du marché : En plus du même droit de mutation que pour le transfert au prix du marché, un droit de donation est en plus imposé.

La charge financière totale des enfants et des parents, y compris les frais de transfert, est résumée par cas comme suit.

Toutefois, la charge fiscale réelle peut varier selon que l'enfant a acquis les fonds, qu'il y a eu des dons anticipés ou des transferts d'actifs soumis à l'imposition combinée.

5. Utilisation des noms communs des époux

Si l'enfant a effectivement les moyens d'acquérir le bien, les parents peuvent réduire une partie de la charge fiscale liée aux transferts en acquérant la propriété conjointement avec le couple, puis en la transférant à l'enfant. Toutefois, dans le cas d'une donation simple, il n'y a pas de différence dans la charge fiscale de la donation, que celle-ci soit détenue conjointement ou non, et si l'enfant ne dispose pas des fonds d'acquisition, un impôt supplémentaire sur les donations peut être imposé sur les fonds concernés.

6. Conclusion et recommandations

Si vous prévoyez que la valeur de votre adhésion augmentera, la donner à vos enfants lorsque sa valeur marchande est faible est le plus avantageux d’un point de vue fiscal. Vous pouvez également envisager de transférer la propriété à vos enfants à un prix bas pour minimiser la charge fiscale globale, mais dans ce cas, l'enfant doit effectivement payer le prix de transfert au parent, il se peut donc que cela ne soit pas conforme à l'objectif général d'un don.

Les héritages et les donations comportent de nombreuses variables qui dépendent de la situation de chaque individu, et les résultats peuvent varier considérablement en fonction des faits. Par conséquent, si vous envisagez réellement de transférer une propriété, il est conseillé de consulter un fiscaliste et de procéder en conséquence.

- Voir plus de colonnes connexes

You must be logged in to post a comment.