스타트업얼라이언스(센터장 이기대)는 지난 2월 27일 ‘국내 기후테크 스타트업 현황: 분야별 현황 분석을 중심으로’라는 제목의 이슈페이퍼를 발간했다. 본 리포트는 급속도로 성장하는 글로벌 기후테크 추세에 대비해 국내 기후테크 스타트업 현황을 분야별로 분석하고 향후 기후테크 스타트업 육성 방향을 제시하고자 발행됐다.

기후테크(Climate tech)는 온실가스 감축과 기후변화 대응을 위한 혁신 기술로, 국내에서는 대통령직속 2050탄소중립녹생성장위원회가 2023년 제시한 클린테크(Clean tech), 카본테크(Carbon tech), 에코테크(Eco tech), 푸드테크(Food tech), 지오테크(Geo tech) 등 5대 분야 구분이 일반적으로 사용되고 있다. 클린테크 분야에는 재생에너지, 에너지신산업이, 카본테크 분야에는 탄소포집과 모빌리티가 해당되며, 에코테크 분야에는 자원 재활용, 친환경 소재 생산, 푸드테크 분야에는 대체식품, 친환경 농업, 마지막으로 지오테크 분야에는 탄소관측, 배출권 거래 등이 포함된다.

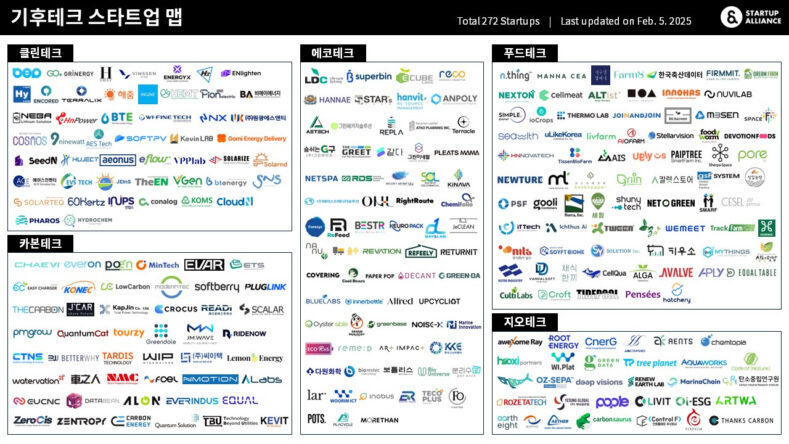

스타트업얼라이언스가 자체 집계한 바에 따르면 2025년 2월 기준, 국내 기후테크 스타트업은 총 272개이다. 이 중 에코테크(25.7%)와 푸드테크(27.6%) 분야가 절반 이상을 차지하고 있는데, 이는 폐기물 재활용, 친환경 소재, 친환경 농업 등 비교적 진입장벽이 낮고 소규모 창업이 가능한 분야에서 창업이 활발하기 때문으로 보인다. 반대로 인공위성을 활용한 탄소관측, 배출권 거래 플랫폼과 같이 고도의 기술과 인프라가 필요한 지오테크 스타트업은 11.4%에 불과했다.

투자 현황을 보면, 클린테크와 카본테크 분야에 투자금이 집중되는 반면 지오테크와 에코테크는 상대적으로 투자 우선순위에서 밀리고 있음을 알 수 있다. 누적투자유치금액이 확인된 209개 스타트업을 대상으로 분석한 결과, 분야별 투자금액을 고려한 가중평균과 표준편차가 산술평균과 크게 차이나 투자금액이 큰 특정 분야의 영향이 큰 것으로 나타났다. 특히 클린테크와 카본테크 분야는 총 투자금과 평균 투자금 모두 다른 분야에 비해 커, 시장의 주요 자금이 이들 분야에 집중되고 있었다. 글로벌 시장에서도 유사한 현상이 나타나는데, 글로벌 기후테크 Top100 스타트업을 분석한 결과 68%가 클린테크(33개)와 카본테크(35개) 분야에 속해 있다.

리포트는 향후 국내 기후테크 생태계의 성장을 위해서는 “기후테크 유니콘 10개 육성”과 같은 정량적 목표가 타당한지 재고할 필요가 있다고 지적했다. 우리 정부는 2030년까지 민관합동 145조 원이라는 막대한 투자금을 투입해 기후테크 유니콘 기업 10개를 육성하겠다는 계획을 발표한 바 있다. 그러나 리포트는 ‘유니콘 기업 탄생 자체를 한 산업 분야 육성의 정책적 목표로 삼을 수는 없다’며, 그보다는 기후테크 분야의 시장 불확실성을 해소할 수 있도록 지원하는 것이 더 중요하다고 지적했다. 기후테크는 당장의 시장 성장가능성이 아니라 기후위기라는 미래의 리스크를 크기로 투자가 결정되는 시장이기 때문이다. 또한 글로벌 경쟁력 확보를 위해 클린테크와 카본테크 분야를 중점 육성하는 것도 중요하지만, 국내 많은 기업이 포진해 있는 에코테크와 푸드테크 분야의 경쟁력 강화와 균형 잡힌 정책적 지원이 필요하다고 주장했다.

이기대 스타트업얼라이언스 센터장은 “기후위기 문제를 해결하기 위해서는 신기술 기반의 혁신 스타트업이 중요하다. 대부분의 기후 문제는 기술과 정책으로 풀어야 하기 때문이다. 본 이슈페이퍼가 국내 기후테크 스타트업 현황 파악과 정책 입안에 도움이 되기를 바란다”고 말했다.

스타트업얼라이언스 이슈페이퍼는 스타트업 생태계와 관련한 법·규제·정책 이슈를 집중적으로 살펴보는 리포트이다. 전문은 스타트업얼라이언스 홈페이지를 통해 무료로 다운로드할 수 있다.

- 관련 기사 더 보기

Startup Alliance “Climate Tech Startups, Clean Tech, Carbon Tech Focused Investment”

Startup Alliance (Director Lee Ki-dae) published an issue paper titled “Current Status of Domestic Climate Tech Startups: Focusing on Analysis of Current Status by Sector” on February 27. This report was published to analyze the current status of domestic climate tech startups by sector in preparation for the rapidly growing global climate tech trend and to suggest future directions for fostering climate tech startups.

Climate tech is an innovative technology for reducing greenhouse gases and responding to climate change. In Korea, the five major divisions of clean tech, carbon tech, eco tech, food tech, and geo tech proposed by the Presidential Committee on Carbon Neutrality and Green Growth 2050 in 2023 are generally used. Clean tech includes renewable energy and new energy industries, carbon tech includes carbon capture and mobility, eco tech includes resource recycling and eco-friendly material production, food tech includes alternative foods and eco-friendly agriculture, and lastly, geo tech includes carbon observation and emissions trading.

According to Startup Alliance's own statistics, as of February 2025, there are a total of 272 domestic climate tech startups. Of these, ecotech (25.7%) and foodtech (27.6%) fields account for more than half, which seems to be because startups are active in fields with relatively low entry barriers and small-scale startups such as waste recycling, eco-friendly materials, and eco-friendly agriculture. In contrast, geotech startups that require advanced technology and infrastructure, such as carbon observation using artificial satellites and emissions trading platforms, accounted for only 11.4%.

Looking at the investment status, we can see that while cleantech and carbontech are being invested in, geotech and ecotech are being relatively pushed back in terms of investment priorities. As a result of analyzing 209 startups with confirmed cumulative investment attraction amounts, the weighted average and standard deviation considering the investment amount by sector differed significantly from the arithmetic mean, showing that specific sectors with large investment amounts had a large impact. In particular, the cleantech and carbontech sectors were larger in both total and average investment amounts than other sectors, showing that the market's main funds were being concentrated in these sectors. A similar phenomenon is observed in the global market, and as a result of analyzing the top 100 global climate tech startups, 68% belong to the cleantech (33 companies) and carbontech (35 companies) sectors.

The report pointed out that quantitative goals such as “nurturing 10 climate tech unicorns” need to be reconsidered for the future growth of the domestic climate tech ecosystem. Our government has announced a plan to nurture 10 climate tech unicorn companies by investing a massive public-private investment of 145 trillion won by 2030. However, the report pointed out that “the birth of unicorn companies itself cannot be a policy goal for nurturing an industry sector,” and that it is more important to support the resolution of market uncertainty in the climate tech sector. This is because climate tech is a market where investment is determined by the size of the future risk of the climate crisis, not by the immediate market growth potential. It also argued that while it is important to focus on nurturing clean tech and carbon tech to secure global competitiveness, it is necessary to strengthen the competitiveness of eco tech and food tech, where many domestic companies are positioned, and provide balanced policy support.

Lee Ki-dae, the head of the Startup Alliance Center, said, “In order to solve the climate crisis, innovative startups based on new technologies are important. Most climate problems need to be solved through technology and policy. I hope this issue paper will help understand the current status of domestic climate tech startups and help formulate policies.”

The Startup Alliance Issue Paper is a report that focuses on legal, regulatory, and policy issues related to the startup ecosystem. The full paper can be downloaded for free from the Startup Alliance website.

- See more related articles

スタートアップアライアンス「岐阜テックスタートアップ、クリーンテック・カーボンテック集中投資」

スタートアップアライアンス(センター長イ・ギデ)は去る2月27日「国内気候テックスタートアップ現況:分野別現況分析を中心に」というタイトルのイシューペーパーを発刊した。本レポートは、急速に成長するグローバル気候テクの傾向に備え、国内の気候テックスタートアップの現況を分野別に分析し、今後の気候テックスタートアップの育成方向を提示するために発行された。

気候テック(Climate tech)は温室効果ガス削減と気候変動対応のための革新技術で、国内では大統領直属の2050炭素中立緑生成長委員会が2023年に提示したクリーンテック(Clean tech)、カーボンテック(Cobon tech)、エコテック(Eco tech) 5大分野の区分が一般的に使用されている。クリーンテック分野には再生エネルギー、エネルギー新産業が、カーボンテック分野には炭素捕集とモビリティが該当し、エコテック分野には資源リサイクル、エコ素材生産、フードテック分野には代替食品、エコ農業、最後にジオテク分野には炭素観測、排出権取引などが含まれる。

スタートアップアライアンスが自ら集計したところによると、2025年2月基準、国内気候テックスタートアップは計272社だ。このうちエコテック(25.7%)とフードテック(27.6%)分野が半分以上を占めているが、これは廃棄物リサイクル、環境にやさしい素材、環境にやさしい農業など比較的進入障壁が低く小規模創業が可能な分野で創業が活発であるためと見られる。逆に人工衛星を活用した炭素観測、排出権取引プラットフォームのように高度な技術とインフラが必要なジオテックスタートアップは11.4%に過ぎなかった。

投資状況を見ると、クリーンテックとカーボンテック分野に投資金が集中する一方、ジオテックとエコテックは比較的投資優先順位で押されていることが分かる。累積投資誘致金額が確認された209のスタートアップを対象に分析した結果、分野別投資金額を考慮した加重平均と標準偏差が算術平均と大きく差や投資金額が大きい特定分野の影響が大きいことが分かった。特にクリンテックとカーボンテック分野は、総投資金と平均投資金とも他の分野に比べて大きく、市場の主要資金がこれらの分野に集中していた。グローバル市場でも同様の現象が現れるが、グローバル気候テクTop100スタートアップを分析した結果、68%がクリーンテック(33社)とカーボンテック(35社)分野に属している。

レポートは、今後、国内の気候テック生態系の成長のためには、「岐阜テックユニコーン10個の育成」のような定量的目標が妥当であるか再考する必要があると指摘した。韓国政府は2030年までに民管合同145兆ウォンという莫大な投資金を投入し、気候テクユニコーン企業10社を育成する計画を発表した。しかし、レポートは「ユニコーン企業の誕生自体をある産業分野の育成の政策的目標とすることはできない」とし、それよりは気候テック分野の市場不確実性を解消できるように支援することがより重要だと指摘した。岐阜テクは今の市場成長可能性ではなく、気候危機という未来のリスクを大きさに投資が決定される市場だからだ。また、グローバル競争力確保のためにクリンテックとカーボンテック分野を重点育成することも重要だが、国内多くの企業がヘルペスしているエコテックとフードテック分野の競争力強化とバランスのとれた政策的支援が必要だと主張した。

イ・ギデスタートアップアライアンスセンター長は「気候危機問題を解決するためには新技術基盤のイノベーションスタートアップが重要だ。ほとんどの気候問題は技術と政策で解決しなければならないからだ。本イシューペーパーが国内気候テックスタートアップの現状把握と政策立案に役立つことを願う」と話した。

スタートアップアライアンスイシューペーパーは、スタートアップエコシステムと関連した法・規制・政策イシューを集中的に調べるレポートだ。専門はスタートアップアライアンスホームページから無料でダウンロードできる。

- 関連記事をもっと見る

创业联盟“气候科技初创企业、清洁技术、碳技术重点投资”

创业联盟(理事长李基大)于2月27日发表了题为《国内气候技术创业公司现状:以各行业现状分析为中心》的议题论文。本报告旨在分析国内气候科技初创企业在各领域的现状,应对全球气候科技的快速发展趋势,并提出未来培育气候科技初创企业的方向。

气候技术是削减温室气体、应对气候变化的创新技术。韩国一般采用总统2023年碳中和与绿色增长2050委员会提出的清洁技术、碳技术、生态技术、食品技术、地球技术五大技术类别。清洁技术包括可再生能源和新能源产业,碳技术包括碳捕获和移动,生态技术包括资源回收和环保材料生产,食品技术包括替代食品和环保农业,地球技术包括碳监测和排放交易。

根据Startup Alliance自己的统计,截至2025年2月,国内共有272家气候科技初创企业。其中,生态技术(25.7%)和食品技术(27.6%)领域占比超过一半,这可能是因为初创企业活跃于废物回收、环保材料和环保农业等进入门槛相对较低、可以进行小规模创业的领域。相比之下,需要先进技术和基础设施的地质技术初创企业(例如使用卫星进行碳监测和排放交易平台)仅占 11.4%。

从投资状况来看,投资资金集中在清洁技术和碳技术领域,地质技术和生态技术的投资优先级相对较低。对已确定累计引资额的209家创业公司进行分析的结果显示,考虑各行业投资额的加权平均值及标准差与算术平均值存在较大差异,表明投资额较大的特定行业影响较大。其中,清洁技术、碳技术等行业总投资额和平均投资额均大于其他行业,市场的主要资金也集中在这些行业。全球市场也观察到了类似的现象,对全球前 100 家气候技术初创企业的分析显示,68% 都属于清洁技术(33 家)和碳技术(35 家)领域。

报告指出,为了实现国内气候科技生态系统未来的增长,需要重新考虑“培育10家气候科技独角兽”等量化目标是否有效。我们的政府已经宣布了一项计划,到2030年,通过投入145万亿韩元的巨额公私投资,培育10家气候科技独角兽公司。不过报告指出,“打造独角兽企业本身不能成为培育产业的政策目标”,更重要的是支持解决气候科技领域的市场不确定性。气候技术市场的投资不是由当前市场的增长潜力决定的,而是由未来气候危机的风险大小决定的。他还表示,虽然应重点培育清洁技术和碳技术以确保全球竞争力,但也有必要在许多国内企业活跃的生态技术和食品技术领域加强竞争力并提供均衡的政策支持。

创业联盟中心负责人李基大表示,“基于新技术的创新型创业公司对于解决气候危机至关重要。因为大多数气候问题需要通过技术和政策来解决。他说:“我希望这篇论文能够帮助了解国内气候技术初创企业的现状并为政策制定提供参考。”

初创企业联盟问题文件是一份重点关注初创企业生态系统相关的法律、监管和政策问题的报告。全文可以从创业联盟网站免费下载。

- 查看更多相关文章

Alliance de startups « Startups technologiques pour le climat, technologies propres et investissements axés sur les technologies carbone »

Startup Alliance (directeur Lee Ki-dae) a publié le 27 février un document intitulé « État actuel des startups technologiques nationales du secteur climatique : analyse de l'état actuel par secteur ». Ce rapport a été publié pour analyser l’état des startups technologiques climatiques nationales par secteur en prévision de la tendance mondiale en pleine croissance des technologies climatiques et pour suggérer des orientations futures pour encourager les startups technologiques climatiques.

La technologie climatique est une technologie innovante visant à réduire les gaz à effet de serre et à répondre au changement climatique. En Corée, les cinq grandes divisions proposées par le Comité présidentiel sur la neutralité carbone et la croissance verte 2050 en 2023 sont généralement utilisées : les technologies propres, les technologies du carbone, les technologies écologiques, les technologies alimentaires et les technologies géospatiales. Les technologies propres incluent les énergies renouvelables et les nouvelles industries énergétiques, les technologies carbonées incluent la capture et la mobilité du carbone, les technologies écologiques incluent le recyclage des ressources et la production de matériaux respectueux de l'environnement, les technologies alimentaires incluent les aliments alternatifs et l'agriculture respectueuse de l'environnement, et les géotechnologies incluent l'observation du carbone et l'échange d'émissions.

Selon les propres statistiques de Startup Alliance, en février 2025, il y avait un total de 272 startups nationales spécialisées dans les technologies climatiques. Parmi ceux-ci, les domaines de l'écotechnologie (25,7 %) et de la technologie alimentaire (27,6 %) représentent plus de la moitié, ce qui semble être dû au fait que les startups sont actives dans des domaines où les barrières à l'entrée sont relativement faibles et où les startups à petite échelle sont possibles, comme le recyclage des déchets, les matériaux respectueux de l'environnement et l'agriculture respectueuse de l'environnement. En revanche, les startups géotechnologiques qui nécessitent une technologie et une infrastructure avancées, telles que l’observation du carbone à l’aide de satellites et de plateformes d’échange de droits d’émission, ne représentaient que 11,4 %.

En examinant l’état des investissements, nous pouvons voir que les fonds d’investissement sont concentrés dans les technologies propres et les technologies du carbone, tandis que les technologies géotechniques et écologiques sont relativement moins prioritaires en termes d’investissement. À la suite de l'analyse de 209 startups avec des montants d'attraction d'investissement cumulés confirmés, la moyenne pondérée et l'écart type considérant le montant d'investissement par secteur différaient significativement de la moyenne arithmétique, montrant que des secteurs spécifiques avec des montants d'investissement importants avaient un impact important. En particulier, les secteurs des technologies propres et des technologies du carbone ont enregistré des montants d'investissement totaux et moyens plus importants que les autres secteurs, et les principaux fonds du marché étaient concentrés dans ces secteurs. Un phénomène similaire est observé sur le marché mondial, avec une analyse des 100 premières startups mondiales de technologie climatique montrant que 68 % sont dans les secteurs des technologies propres (33) et des technologies carboniques (35).

Le rapport souligne que pour assurer la croissance future de l’écosystème national des technologies climatiques, il est nécessaire de reconsidérer la validité des objectifs quantitatifs tels que « nourrir 10 licornes technologiques climatiques ». Notre gouvernement a annoncé un plan visant à encourager 10 entreprises licornes du secteur des technologies climatiques en investissant un investissement public-privé massif de 145 000 milliards de wons d’ici 2030. Toutefois, le rapport souligne que « la création d’entreprises licornes ne peut pas en soi être un objectif politique visant à favoriser un secteur industriel », et qu’il est plus important de soutenir la résolution de l’incertitude du marché dans le secteur des technologies climatiques. La technologie climatique est un marché où l’investissement n’est pas déterminé par le potentiel de croissance immédiat du marché, mais par l’ampleur du risque futur de la crise climatique. Il a également fait valoir que s’il est important de se concentrer sur la promotion des technologies propres et des technologies du carbone pour garantir la compétitivité mondiale, il est également nécessaire de renforcer la compétitivité et de fournir un soutien politique équilibré dans les domaines de l’écotechnologie et de la technologie alimentaire, où de nombreuses entreprises nationales sont actives.

Lee Ki-dae, directeur du Startup Alliance Center, a déclaré : « Les startups innovantes basées sur les nouvelles technologies sont importantes pour résoudre la crise climatique. Parce que la plupart des problèmes climatiques doivent être résolus par la technologie et la politique. « J’espère que ce document de réflexion aidera à comprendre l’état actuel des startups technologiques nationales dans le domaine du climat et éclairera l’élaboration des politiques », a-t-il déclaré.

Le Startup Alliance Issue Paper est un rapport qui se concentre sur les questions juridiques, réglementaires et politiques liées à l'écosystème des startups. Le texte intégral peut être téléchargé gratuitement sur le site Web de Startup Alliance.

- Voir plus d'articles connexes

You must be logged in to post a comment.