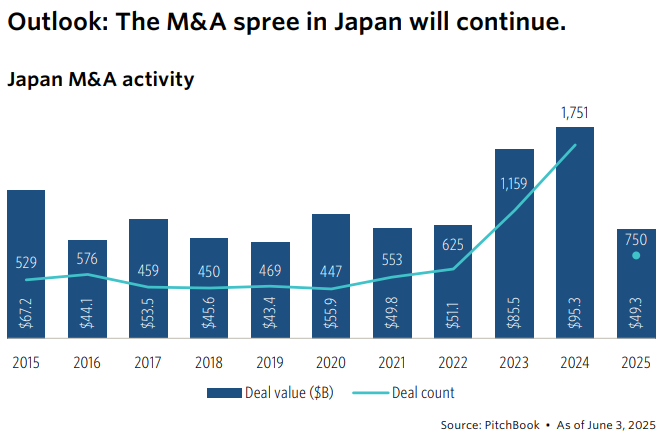

일본의 인수합병(M&A) 시장이 사상 유례없는 호황을 누리고 있다. 피치북의 최근 자료에 따르면, 2024년 11월까지 완료된 M&A 거래 건수는 약 1,500건으로, 2015년부터 2022년까지의 연간 평균 거래량의 세 배에 달한다. 이러한 급증은 일본은행이 장기간 유지해 온 마이너스 금리 정책에서 탈피한 시기와 맞물려 나타났다. 낮은 금리와 약세 엔화는 일본 내외의 매수자들에게 유리한 환경을 제공했고, 일본 정부와 도쿄증권거래소가 부진한 기업들의 성장 전략으로 M&A를 적극 유도한 것도 시장 확대에 기여했다.

특히 규제 변화는 시장에 새로운 기회를 열었다. 2024년 11월 기준으로 291건의 거래가 기업 분할 또는 사업부 매각 형태로 이뤄졌는데, 이는 2023년의 기록 대비 35% 증가한 수치다. 지난 10년간 해당 유형의 연간 평균 거래 건수는 100건 미만에 불과했다. 이는 2022년부터 본격화된 기업지배구조 개혁의 영향으로 분석된다.

글로벌 투자기관들의 일본 시장 진출도 두드러진다. 칼라힐, KKR, 블랙스톤 등 세계 유수의 기관투자자들은 일본 시장 내 투자 확대를 선언하며 대규모 펀드를 조성했다. 이는 글로벌 금리 기조 변화와 민간 시장 성장 가능성이 맞물린 결과로 보인다.

2025년도 활황세, 1%대 GDP 저성장 시기 M&A 관심 상대적 상승

2025년 M&A 시장은 2024년만큼의 열기는 아니지만 여전히 활발한 흐름을 보이고 있다. 6월 말까지 이미 750건 이상의 거래가 완료되며, 2015년 이후 2023년과 2024년을 제외한 모든 연간 거래량을 넘어섰다. 이러한 상황에서 도쿄증권거래소는 상장사의 인수 제안에 대해 ‘특별 독립 위원회’를 구성해 적절한 매각가를 산정하도록 하는 새 규정을 적용해 주목받고 있다. 이 규정은 특정 주주가 20% 이상 지분을 보유한 상태에서 회사를 매각학 되면 비상장화(상장 철회) 방식으로 회사를 인수하는 경우에만 적용되며, 소액주주 보호와 이해충돌 방지를 목적으로 시행하고 있다. 다만, 이러한 조치가 향후 매수자들의 적응 기간으로 인해 단기적으로 거래 시장의 대응을 둔화시킬 수 있다는 관측도 나온다.

M&A 시장의 활황과 달리 일본 경제는 여전히 뚜렷한 성장 동력을 찾지 못하고 있다. 2025년 일본 국내총생산(GDP) 성장률은 1% 수준에 머물 것으로 예상된다. 여기에 미국이 부과한 관세 정책도 변수다. 트럼프 행정부의 지속적으로 바뀌는 관세 대상과 기준은 특히 자동차 산업을 중심으로 불확실성을 키우고 있으며, 이는 대규모 M&A 논의가 진행 중인 업계에 악영향을 미치고 있다.

한편, 최근 1년간 엔화는 미 달러 대비 강세를 보이며 2024년의 최고치였던 달러당 160엔 수준에서 다소 안정됐다. 이는 외국인 투자자들에게 매수 비용 증가 요인으로 작용해, 2025년 M&A 시장 속도 둔화의 또 다른 원인으로 지목된다.

Japan M&A Market, 24 Years of Unprecedented Boom… Will It Continue to Boom This Year?

Japan’s mergers and acquisitions (M&A) market is booming like never before. According to recent data from PitchBook, about 1,500 M&A deals have been completed through November 2024, which is three times the average annual volume from 2015 to 2022. The surge coincides with the Bank of Japan’s exit from its long-standing negative interest rate policy. Low interest rates and a weak yen have created a favorable environment for buyers both in Japan and abroad, while the Japanese government and the Tokyo Stock Exchange have also actively encouraged M&A as a growth strategy for struggling companies.

In particular, regulatory changes have opened up new opportunities in the market. As of November 2024, 291 transactions were made in the form of corporate divisions or sales of business units, which is a 35% increase compared to the record in 2023. The average annual number of such transactions over the past 10 years has been less than 100. This is analyzed as the impact of corporate governance reform that has been in full swing since 2022.

The advance of global investment institutions into the Japanese market is also notable. Leading global institutional investors such as Carlyle, KKR, and Blackstone have declared expansion of investment in the Japanese market and created large-scale funds. This appears to be the result of a combination of changes in global interest rate trends and the potential growth of the private market.

2025 Boom, 1% GDP Low Growth Period, M&A Interest Relative Increase

The M&A market in 2025 is not as hot as in 2024, but it is still active. As of the end of June, more than 750 transactions have already been completed, exceeding the annual transaction volume of all years since 2015 except for 2023 and 2024. In this situation, the Tokyo Stock Exchange is drawing attention by applying a new rule that requires a "special independent committee" to calculate an appropriate sale price for acquisition proposals of listed companies. This rule applies only to acquisitions of companies by delisting (delisting) when a specific shareholder holds more than 20% of the shares, and is being implemented for the purpose of protecting minority shareholders and preventing conflicts of interest. However, there is also speculation that this measure may slow down the response of the transaction market in the short term due to the adjustment period for future buyers.

Despite the boom in the M&A market, the Japanese economy has yet to find a clear growth engine. Japan’s GDP growth rate is expected to remain at around 1% in 2025. In addition, the tariff policy imposed by the United States is also a variable. The Trump administration’s constantly changing tariff targets and standards are increasing uncertainty, especially in the automobile industry, and this is having a negative impact on industries where large-scale M&A discussions are underway.

Meanwhile, the yen has strengthened against the US dollar over the past year, stabilizing somewhat at around 160 yen per dollar, which was the highest level in 2024. This is a factor that increases the cost of acquisition for foreign investors, and is pointed out as another reason for the slowdown in the M&A market in 2025.

日本M&A市場、24年歴代級好況…今年も活況を呈しています。

日本の買収合併(M&A)市場が史上類例のない好況を享受している。ピッチブックの最近の資料によると、2024年11月までに完了したM&A取引件数は約1,500件で、2015年から2022年までの年間平均取引量の3倍に達する。このような急増は、日本銀行が長期間維持してきたマイナス金利政策から脱皮した時期と相まって現れた。低金利と弱税円は日本内外の買収者に有利な環境を提供し、日本政府と東京証券取引所が不振な企業の成長戦略でM&Aを積極的に誘導したことも市場拡大に寄与した。

特に規制の変化は市場に新しい機会を開いた。 2024年11月基準で291件の取引が企業分割または事業部売却形態で行われたが、これは2023年の記録比35%増加した数値だ。過去10年間、該当タイプの年間平均取引件数は100件未満に過ぎなかった。これは2022年から本格化した企業支配構造改革の影響で分析される。

グローバル投資機関の日本市場進出も目立つ。カラーヒル、KKR、ブラックストーンなど世界有数の機関投資家は日本市場内の投資拡大を宣言し、大規模なファンドを造成した。これは、グローバル金利基調の変化と民間市場の成長の可能性がかみ合った結果と見られる。

2025年度活況税、1%台GDP低成長時期M&A関心相対的上昇

2025年のM&A市場は2024年ほどのオープンではないが、依然として活発な流れを見せている。 6月末までにすでに750件以上の取引が完了し、2015年以降、2023年と2024年を除くすべての年間取引量を超えた。このような状況で、東京証券取引所は上場会社の買収提案に対して「特別独立委員会」を構成し、適切な売却価を算定するようにする新しい規定を適用して注目されている。この規定は、特定株主が20%以上の持分を保有した状態で会社を売却学すれば、非上場化(上場撤回)方式で会社を買収する場合にのみ適用され、小額株主保護と利害衝突防止を目的として施行している。ただし、これらの措置が今後買収者の適応期間により短期的に取引市場の対応を鈍化させる可能性があるという観測も出ている。

M&A市場の活況とは異なり、日本経済は依然としてはっきりとした成長動力を見いだしていない。 2025年の日本国内総生産(GDP)成長率は1%水準にとどまると予想される。ここに米国が課した関税政策も変数だ。トランプ政権の継続的に変化する関税の対象と基準は、特に自動車産業を中心に不確実性を高めており、これは大規模なM&A議論が進行中の業界に悪影響を及ぼしている。

一方、最近1年間、円は米ドル対比強勢を見せ、2024年の最高値だったドル当たり160円水準でやや安定した。これは外国人投資家にとって買収費用の増加要因として作用し、2025年のM&A市場速度の鈍化のもう一つの原因となる。

日本并购市场24年空前繁荣……今年还能继续繁荣吗?

日本的并购市场正以前所未有的速度蓬勃发展。根据PitchBook的最新数据,截至2024年11月,日本已完成约1500笔并购交易,是2015年至2022年年均交易量的三倍。这一激增正值日本央行退出长期实行的负利率政策之际。低利率和疲软的日元为国内外买家创造了有利的环境,同时,日本政府和东京证券交易所也积极鼓励并购作为陷入困境的企业的增长战略。

尤其是监管变化为市场带来了新的机遇。截至2024年11月,以公司分立或出售业务单位形式达成的交易共计291笔,较2023年的纪录增长了35%。过去10年,此类交易的年均数量不到100笔。这被分析为自2022年以来全面展开的公司治理改革的影响。

全球投资机构进军日本市场也引人注目。凯雷、KKR、黑石等全球领先的机构投资者已宣布扩大对日本市场的投资,并设立了大型基金。这似乎是全球利率趋势变化和私人市场潜在增长共同作用的结果。

2025年景气,1% GDP低增长期,并购兴趣相对增加

2025年的并购市场不如2024年火爆,但依然活跃。截至6月底,已完成750多笔交易,超过了2015年以来除2023年和2024年之外所有年份的年交易量。在此情况下,东京证券交易所应用了一项新规则,该规则要求“特别独立委员会”计算上市公司收购提案的合理售价,引起了人们的关注。该规则仅适用于特定股东持有20%以上股份时通过退市(摘牌)收购公司的情况,其实施旨在保护少数股东并防止利益冲突。然而,也有人猜测,由于未来买家需要调整期,这项措施可能会在短期内减缓交易市场的反应。

尽管并购市场蓬勃发展,但日本经济尚未找到明确的增长引擎。预计2025年日本GDP增长率将维持在1%左右。此外,美国实施的关税政策也是一个变数。特朗普政府不断变化的关税目标和标准加剧了不确定性,尤其是在汽车行业,这对正在进行大规模并购谈判的行业产生了负面影响。

另一方面,日元兑美元汇率在过去一年中有所走强,并在2024年达到最高水平,基本稳定在160日元兑1美元的水平。这不仅增加了外国投资者的收购成本,也被认为是2025年并购市场放缓的原因之一。

Le marché japonais des fusions et acquisitions : 24 ans d’essor sans précédent… Va-t-il continuer à prospérer cette année ?

Le marché japonais des fusions et acquisitions (M&A) connaît un essor sans précédent. Selon des données récentes de PitchBook, environ 1 500 opérations de M&A ont été conclues jusqu'en novembre 2024, soit trois fois le volume annuel moyen de 2015 à 2022. Cette forte hausse coïncide avec la sortie de la Banque du Japon de sa politique de taux d'intérêt négatifs de longue date. La faiblesse des taux d'intérêt et du yen a créé un environnement favorable aux acheteurs, tant au Japon qu'à l'étranger. Le gouvernement japonais et la Bourse de Tokyo ont également activement encouragé les M&A comme stratégie de croissance pour les entreprises en difficulté.

Les changements réglementaires ont notamment ouvert de nouvelles opportunités sur le marché. En novembre 2024, 291 transactions ont été réalisées sous forme de divisions d'entreprises ou de ventes d'unités commerciales, soit une augmentation de 35 % par rapport au record de 2023. Le nombre annuel moyen de ces transactions au cours des dix dernières années a été inférieur à 100. Ceci est analysé comme l'impact de la réforme de la gouvernance d'entreprise, en plein essor depuis 2022.

L'avancée des institutions d'investissement internationales sur le marché japonais est également notable. Des investisseurs institutionnels internationaux de premier plan, tels que Carlyle, KKR et Blackstone, ont annoncé une expansion de leurs investissements sur le marché japonais et créé des fonds d'envergure. Cette progression semble résulter de l'évolution des taux d'intérêt mondiaux et de la croissance potentielle du marché privé.

Boom de 2025, période de faible croissance du PIB de 1 %, augmentation relative des intérêts liés aux fusions et acquisitions

Le marché des fusions et acquisitions en 2025 ne sera pas aussi dynamique qu'en 2024, mais il restera actif. Fin juin, plus de 750 transactions avaient déjà été conclues, dépassant le volume annuel de transactions de toutes les années depuis 2015, à l'exception de 2023 et 2024. Dans ce contexte, la Bourse de Tokyo attire l'attention en appliquant une nouvelle règle exigeant qu'un « comité indépendant spécial » calcule un prix de vente approprié pour les propositions d'acquisition de sociétés cotées. Cette règle s'applique uniquement aux acquisitions de sociétés par radiation (delisting) lorsqu'un actionnaire spécifique détient plus de 20 % des actions, et est mise en œuvre afin de protéger les actionnaires minoritaires et de prévenir les conflits d'intérêts. Cependant, certains spéculent que cette mesure pourrait ralentir la réaction du marché des transactions à court terme en raison de la période d'adaptation des futurs acquéreurs.

Malgré l'essor du marché des fusions-acquisitions, l'économie japonaise n'a pas encore trouvé de véritable moteur de croissance. Le taux de croissance du PIB japonais devrait se maintenir autour de 1 % en 2025. De plus, la politique tarifaire imposée par les États-Unis constitue également une variable. L'évolution constante des objectifs et des normes tarifaires de l'administration Trump accroît l'incertitude, notamment dans l'industrie automobile, ce qui a un impact négatif sur les secteurs où des discussions de fusions-acquisitions à grande échelle sont en cours.

Entre-temps, le yen s'est renforcé par rapport au dollar américain au cours de l'année écoulée, se stabilisant quelque peu autour de 160 yens pour un dollar, soit le niveau le plus élevé en 2024. Il s'agit d'un facteur qui augmente le coût d'acquisition pour les investisseurs étrangers et est cité comme une autre raison du ralentissement du marché des fusions et acquisitions en 2025.

You must be logged in to post a comment.