Cet article est une contribution du cabinet comptable Milestone. Si vous souhaitez partager du contenu de qualité destiné aux startups, veuillez contacter l'équipe éditoriale de Venture Square à l'adresse editor@venturesquare.net.

L'une des obligations fiscales les plus fondamentales et cruciales pour la gestion d'une entreprise est la retenue à la source. Ce système permet au payeur de percevoir l'impôt à l'avance auprès du bénéficiaire (particulier ou entreprise) et de le reverser à l'État, s'acquittant ainsi de l'obligation fiscale pour le compte du bénéficiaire. Il s'agit de bien plus qu'une simple déduction fiscale : c'est un outil essentiel permettant à l'État de percevoir les recettes fiscales au plus tôt et de suivre les flux de revenus. Cependant, la grande diversité des revenus, conjuguée à la complexité des taux d'imposition et des obligations déclaratives, plonge souvent de nombreux chefs d'entreprise dans la confusion.

Dans cette rubrique, nous vous proposons un aperçu pratique des cinq principaux éléments de revenus soumis à la retenue à la source que les chefs d'entreprise doivent connaître, des exclusions souvent source de confusion et de l'obligation de soumettre des relevés de paiement.

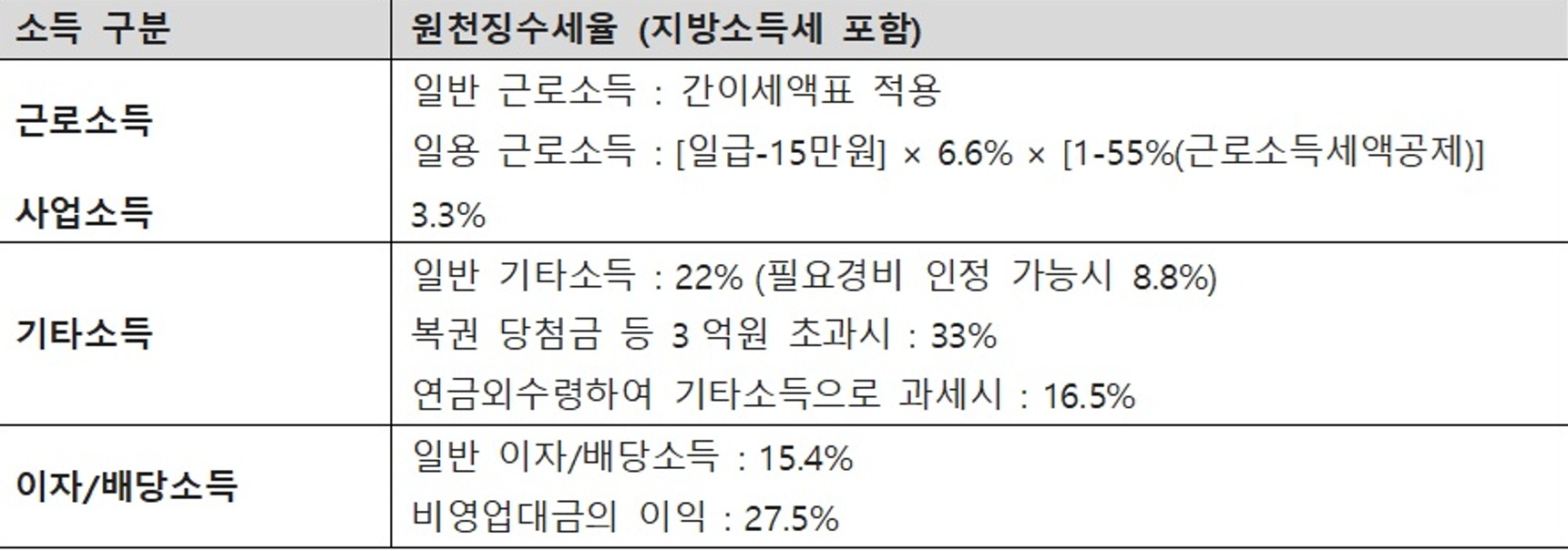

1. Revenus soumis à la retenue à la source et au taux d'imposition

En vertu de la Loi de l'impôt sur le revenu, les revenus assujettis à la retenue d'impôt sont divisés en trois catégories : les revenus d'activité, les revenus d'entreprise, les revenus divers, les revenus d'intérêts et de dividendes, et les revenus de pension ou de retraite. Nous nous concentrerons ici sur les cinq catégories de revenus les plus courantes (revenus d'activité, revenus d'entreprise, revenus divers et revenus d'intérêts et de dividendes).

1) Revenu gagné

Les revenus du travail désignent les revenus perçus en contrepartie d'un travail (salaires, primes, indemnités diverses, etc.) dans le cadre d'une relation de travail ou d'un contrat similaire. L'impôt à la source est calculé selon le barème simplifié de l'Agence nationale des impôts. Pour les salaires journaliers, la tranche de 150 000 wons par jour est exonérée d'impôt, et tout excédent est soumis à un taux réduit de 6,6 % (taxes locales comprises). Cependant, le crédit d'impôt pour revenus du travail s'appliquant à 55 % du montant de l'impôt calculé, l'impôt à la source effectif est de 2,97 % (taxes locales comprises) sur le montant excédant 150 000 wons par jour.

2) Revenus d'entreprise

Les revenus d'entreprise correspondent aux paiements reçus pour des services rendus de manière continue à titre indépendant, sans lien de subordination (par exemple, travailleurs indépendants, moniteurs d'auto-école, chauffeurs désignés). Le taux de retenue à la source est de 3,3 % (taxes locales comprises). Ce taux simplifié ne tient pas compte des charges obligatoires ; les entrepreneurs doivent donc s'acquitter du montant définitif de leur impôt en déposant leur déclaration de revenus complète en mai de l'année suivante.

3) Autres revenus

Les autres revenus désignent les revenus temporaires ou accessoires (par exemple, les honoraires de conférences, les droits d'auteur, les prix, les indemnités, les pénalités, les frais de cession de clientèle, etc.) qui ne sont pas considérés comme des revenus du travail ou des revenus d'entreprise. Le taux de retenue à la source est généralement de 22 % (taxes locales comprises). Cependant, pour les revenus dont les charges obligatoires, comme les honoraires de conférences, sont déduites à hauteur de 60 %, une retenue à la source de 8,8 % (taxes locales comprises) est effectivement appliquée. Les autres revenus inférieurs ou égaux à 50 000 wons sont exonérés de retenue à la source.

4) Revenus d'intérêts et de dividendes (revenus financiers)

Les revenus financiers comprennent les intérêts sur dépôts, les intérêts obligataires et les dividendes. En principe, un taux d'imposition de 15,4 % (taxes locales comprises) s'applique. Cependant, les bénéfices tirés de prêts non commerciaux accordés à des particuliers qui ne prêtent pas d'argent à des fins commerciales sont soumis à un taux d'imposition plus élevé de 27,5 %. Les intérêts et dividendes cumulés dépassant 20 millions de wons par an sont soumis à l'impôt sur le revenu global.

Le contenu ci-dessus est résumé dans le tableau suivant.

Les chefs d'entreprise doivent s'acquitter de la retenue à la source en soumettant un rapport de performance de la retenue à la source au bureau des impôts compétent avant le 10e jour du mois suivant celui au cours duquel tombe la date de paiement des revenus susmentionnée.

2. Exceptions aux obligations de retenue à la source

Aucun prélèvement à la source n'est requis sur les dividendes versés aux sociétés nationales. En revanche, les dividendes versés aux sociétés étrangères peuvent bénéficier de taux d'imposition réduits ou d'une exonération, selon l'application d'une convention fiscale. Toutefois, le prélèvement à la source reste obligatoire ; la prudence est donc de mise.

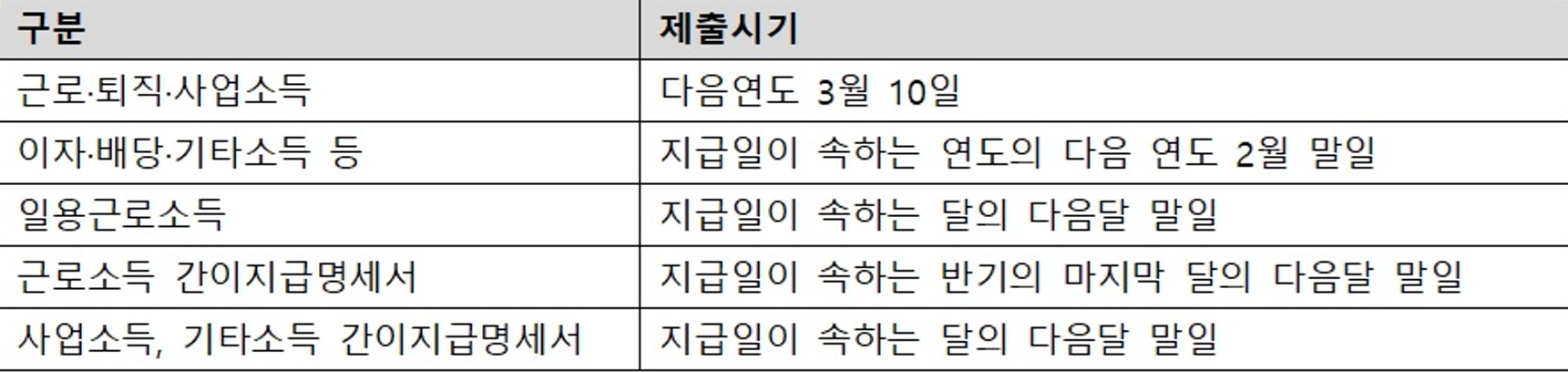

3. Obligation de soumettre un relevé de paiement et de surtaxe

Outre la retenue à la source, les chefs d'entreprise doivent soumettre au service des impôts une déclaration de paiement détaillant leurs revenus et le montant retenu. Les dates limites de soumission pour chaque type de revenu sont les suivantes :

Si un relevé de paiement n'est pas remis avant la date limite, est illisible ou présente un écart entre le montant du paiement indiqué et le montant effectivement versé, une majoration de 1 % (0,25 % pour les revenus journaliers et les relevés de paiement simplifiés) du montant manquant ou illisible sera appliquée. Toutefois, si le relevé est remis dans les trois mois (ou dans le mois pour les revenus journaliers et les relevés de paiement simplifiés) suivant la date d'échéance, la majoration sera réduite de moitié.

4. Conclusion

Les chefs d'entreprise doivent impérativement respecter leurs obligations, notamment en déposant leurs déclarations mensuelles de retenue à la source (avant le 10 du mois suivant) et en soumettant leurs relevés de paiement annuels, afin de minimiser les risques fiscaux. En particulier, la confusion entre revenus d'entreprise et autres revenus, ainsi que l'omission de la retenue à la source sur les dividendes versés aux sociétés, figurent parmi les erreurs les plus fréquentes. Il est donc recommandé de consulter un expert avant toute déclaration afin de classer correctement les types de revenus et de s'acquitter scrupuleusement de ces obligations.

- Voir plus de colonnes connexes

You must be logged in to post a comment.