VC, une plateforme de données sur les investissements dans les startups, a publié des statistiques sur les investissements dans les startups coréennes en 2025.

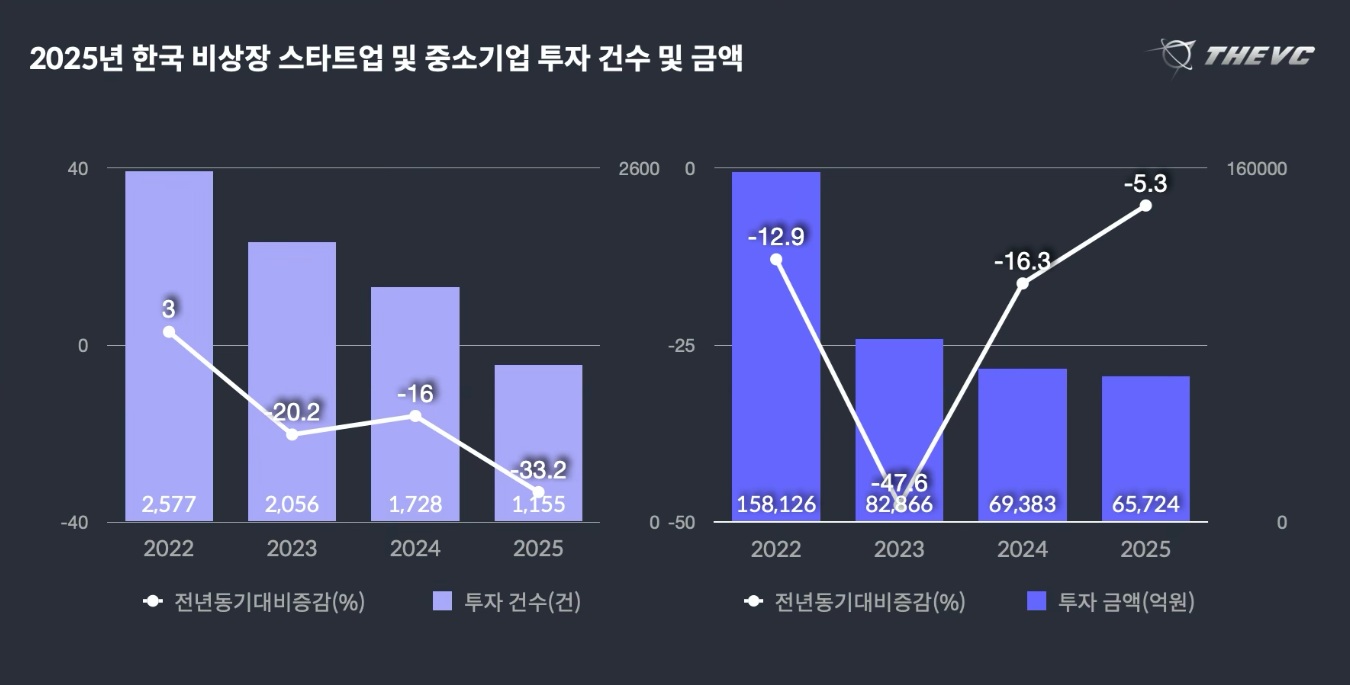

Selon la DBC, 1 155 investissements ont été réalisés dans des startups et PME coréennes non cotées en 2025, pour un montant total de 6 572,4 milliards de wons. Compte tenu de la nature de ces investissements, qui impliquent souvent des transactions non divulguées apparaissant a posteriori, le montant total des investissements est resté similaire à celui de l'année précédente, tandis que le nombre d'opérations a diminué de plus de 30 % sur un an. Cette situation a accentué la concentration des fonds sur un petit nombre d'entreprises.

Le montant moyen des investissements a également affiché une tendance à la hausse. En 2025, il s'élevait à 9,26 milliards de wons, soit une augmentation de 47,3 % par rapport à l'année précédente, dépassant ainsi le niveau atteint en 2022, avant le ralentissement des investissements. Le montant médian des investissements a quant à lui doublé pour atteindre 4 milliards de wons, confirmant la polarisation du marché du capital-risque.

Au fil des tours de table, une contraction significative des investissements en phase d'amorçage s'est avérée. Alors que les investissements en phase de développement intermédiaire et avancé ont progressé d'une année sur l'autre, les investissements en phase d'amorçage ont diminué d'environ 30 %, et leur part dans le total des investissements a baissé d'environ 10 points de pourcentage. À l'inverse, le nombre de tours de table pré-IPO a bondi de plus de 30 % sur un an, porté par les anticipations d'une reprise du marché des introductions en bourse, affichant ainsi une performance relativement solide. L'annonce par la Commission des services financiers de l'extension du système de cotation spéciale sur mesure pour les entreprises technologiques, auparavant limité au secteur des biotechnologies, aux secteurs technologiques clés tels que l'IA, le spatial et l'énergie, aurait également contribué à cette tendance.

Par secteur, la tendance des investissements axés sur l'IA s'est poursuivie. Portée par des investissements massifs dans des entreprises de semi-conducteurs spécialisées dans l'IA comme Rebellion et Furiosa AI, la part de l'IA dans le total des investissements est passée de 9,4 % en 2022 à 23,6 % en 2025. Alors que les investissements dans l'IA devraient dépasser la moitié du marché mondial du capital-risque, le marché national a également connu une réorganisation du capital-risque autour de cette technologie.

Dans certains secteurs, les industries des semi-conducteurs et des biotechnologies ont maintenu leur vigueur, tandis que les investissements dans les start-ups des secteurs du commerce et de la finance cherchant à s'implanter à l'international ont également progressé. À l'inverse, les investissements dans les secteurs du contenu et du jeu vidéo ont fortement diminué en raison de l'évolution des préférences des investisseurs et des pressions sur la rentabilité, révélant ainsi une nette disparité d'investissement selon les secteurs.

Un responsable de la DBC a expliqué : « Bien que les conditions de financement se soient quelque peu améliorées grâce à la fin des mesures d'austérité mondiales, aux prévisions d'une baisse du taux directeur et à l'élargissement des incitations fiscales pour les fonds de capital-risque privés, l'incertitude extérieure persistante a conduit à une concentration des investissements dans un petit nombre d'entreprises éprouvées axées sur les technologies de pointe telles que l'IA, les semi-conducteurs et la biotechnologie. »

You must be logged in to post a comment.