Dans le coin [Fintech et informations personnelles], nous présenterons brièvement les services et technologies fintech, découvrirons pourquoi les informations personnelles sont importantes dans la fintech et ce que mes données signifient dans la fintech.

Introduction à la technologie financière

De nos jours, même sans définir la fintech, il est communément admis que l’industrie fintech est un terme général désignant les industries qui introduisent l’innovation dans les services financiers en utilisant la technologie moderne. Certaines sociétés de technologie financière sont en concurrence directe avec les banques, tandis que d'autres s'associent à des banques ou fournissent de bons services. Ce qui est clair, c’est que les sociétés de technologie financière améliorent le monde des services financiers en introduisant des idées innovantes et en intensifiant la concurrence dans le secteur des services financiers.

L’application des nouvelles technologies aux services financiers peut initialement semer la confusion, mais elle peut également offrir de nouvelles expériences aux utilisateurs et créer davantage d’emplois. Cependant, le domaine traditionnel de la finance étant celui de la réglementation, il n’est pas facile d’accélérer son application. D’un autre côté, il y a tellement d’actualités et de nouvelles technologies à analyser chaque jour qu’il est presque impossible de se tenir au courant. C'est pourquoi les connaissances liées aux TIC ont récemment été diffusées davantage via divers blogs sur Internet que par le biais de livres.

La technologie financière intègre différents types de services financiers dans la vie quotidienne des clients. Les générations d'aujourd'hui, y compris la génération du millénaire, sont familières avec ces technologies et souhaitent gérer leur argent rapidement et facilement en ligne ou via des appareils mobiles au lieu de se rendre en succursale pour effectuer des transactions financières. La Fintech redéfinit les services financiers au 21e siècle. À l'origine, le terme fintech faisait référence aux technologies utilisées dans le back-end des institutions commerciales et financières traditionnelles, mais ces dernières années, le concept s'est élargi pour englober une gamme d'innovations technologiques, notamment les crypto-monnaies, l'apprentissage automatique, les robots-conseillers et l'Internet des objets. . élargi.

Le premier service fintech peut être considéré comme PayPal, qui a débuté son service en 2008. PayPal a traité des paiements d'une valeur de près de 200 000 milliards de wons dans plus de 200 pays à travers le monde. Alipay en Chine a également connu une croissance rapide. Apple a introduit Apple Pay, qui dispose d'une fonction de carte de crédit, et Daum Kakao a lancé Kakao Pay et Bank Wallet Kakao, qui utilisent pleinement la plate-forme appelée KakaoTalk pour effectuer des paiements simples, transférer des fonds ou retirer de l'argent, et Google a également lancé Google Pay. . Fei fut présenté.

De manière générale, la fintech évolue vers une forme dans laquelle les sociétés non financières qui fournissent des services informatiques pour les services financiers fournis par les sociétés financières fournissent directement des services financiers. On peut dire que la forme actuelle des services fintech est que les sociétés dites TIC se lancent dans les services financiers.

Les produits et services financiers qui ne pouvaient être gérés que par l'intermédiaire de sociétés financières seront désormais gérés par diverses sociétés de TIC, améliorant ainsi le confort des clients et l'innovation. En fin de compte, cela entraînera une concurrence féroce sur le marché financier, conduisant à l'émergence de divers produits et services financiers. Les sociétés financières renforceront leurs partenariats avec les sociétés de TIC qui établissent des banques sur Internet, et les sociétés de TIC et les sociétés non financières empièteront partiellement sur ce marché. marché des sociétés financières, la frontière devrait disparaître.

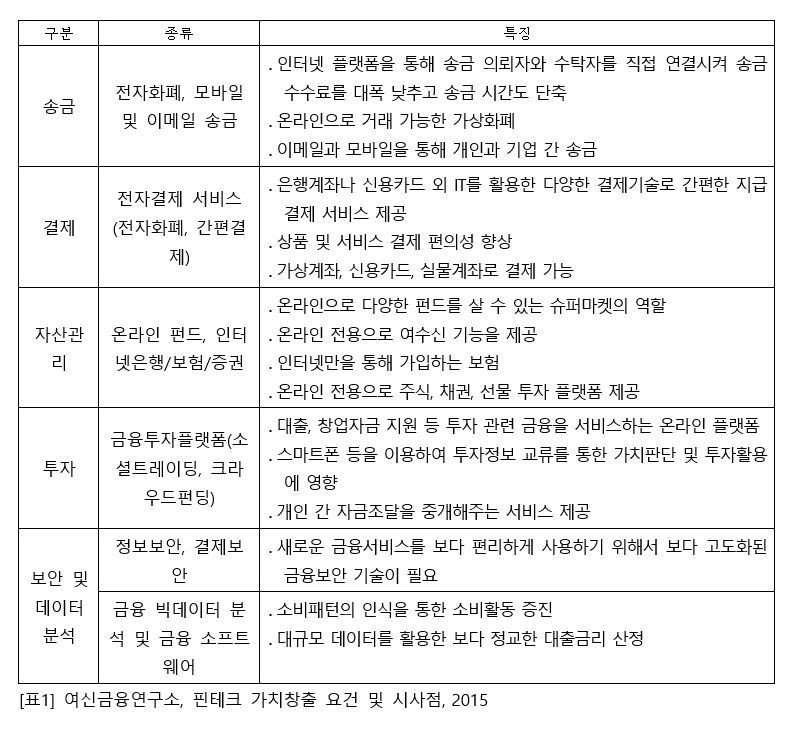

La définition et la classification des services fintech sont forcément assez arbitraires, mais en général, ils peuvent être largement classés en fonction des services financiers en ligne et de la technologie TIC qui les rendent possibles, comme le montre le [Tableau 1].

Histoire de la Fintech

Il est difficile de définir exactement quand la fintech a commencé, mais si la fintech au sens classique du terme est incluse, il serait bon de considérer les années 1950 comme point de référence. La raison en est que les cartes de crédit ont été introduites pour la première fois dans les années 1950. Les gens utilisaient ces cartes pour payer leurs achats au lieu d’avoir de l’argent sur eux. Les guichets automatiques ont été introduits dans les années 1960 afin que les gens n'aient plus besoin de se rendre dans une agence bancaire pour certains types de transactions.

Dans les années 1970, les entreprises ont commencé à négocier leurs actions par voie électronique. Dans les années 1980, les banques ont commencé à utiliser des ordinateurs centraux et d’autres systèmes de tenue de registres et de données de pointe. Dans les années 1990, les modèles économiques du commerce électronique et d’Internet se sont généralisés.

Au cours des 50 dernières années de développement de la technologie financière, les innovateurs ont créé des outils sophistiqués de gestion de trésorerie, de gestion des risques, d’analyse de données et de traitement des transactions pour les sociétés de services financiers, les institutions et les banques.

Actuellement, la fintech numérise les services financiers de détail via des plateformes de financement participatif, des robots-conseillers pour la planification de la retraite et du patrimoine, des applications de paiement et des portefeuilles mobiles. La Fintech fournit non seulement des plateformes de prêt en ligne, mais également un accès à des opportunités d'investissement alternatives et privées.

Cependant, même si la fintech est en plein essor, les banques n’ont pas été touchées de manière significative. La raison en est que la fintech et les banques se complètent. En particulier, dans le cas de la Corée, les services bancaires par Internet ont été établis très tôt et sont devenus un tournant majeur dans l’expérience financière personnelle, de sorte que la fintech a été introduite plus tard qu’à l’étranger. Cependant, le secteur bancaire a finalement compris que la technologie fintech constituait un atout stratégique et devait être pris au sérieux, et a récemment accru ses investissements dans la fintech.

Pourquoi la fintech est importante

Les changements apportés par la fintech rendront le secteur financier plus intelligent et plus agile. Par exemple, l’investissement automatisé ouvre la voie à toutes les classes sociales pour investir facilement et obtenir des retours sur investissements. De plus, les habitants des pays en développement qui n’ont pas de compte bancaire peuvent également effectuer des transactions. Cependant, malgré sa croissance, le secteur de la fintech a encore beaucoup à faire et des modifications de l’infrastructure financière sont nécessaires pour le bénéfice des consommateurs.

Les innovateurs Fintech peuvent également contribuer à développer de meilleures méthodologies d’évaluation des risques. Par exemple, OnDeck et Kabbage utilisent des informations pour évaluer les performances des petites entreprises à l'aide de plus de 1 500 points de données. Avant utilise l'apprentissage automatique pour effectuer la souscription. Kickstarter exploite l'intelligence collective des individus pour financer des startups. Cela signifie qu’un plus grand nombre de clients peuvent accéder aux services de prêt et d’investissement. Après la crise financière de 2008, les régulateurs ont durci les règles bancaires pour rendre la finance plus sûre. La Fintech introduit des technologies de réglementation et des algorithmes sophistiqués de détection de la criminalité pour aider les régulateurs à protéger les transactions financières et à fournir de meilleurs services aux clients.

Vulgarisation de la fintech

À l’échelle mondiale, le secteur de la fintech reçoit des investissements continus depuis le début d’un afflux massif de fonds vers 2014. Plusieurs facteurs expliquent le succès de la Fintech. Premièrement, la fintech promet des opportunités d’investissement et de croissance ainsi que des bénéfices sains, même si son modèle économique n’est pas encore parfait. Par exemple, personne ne sait si le financement P2P est un modèle durable à long terme. Deuxièmement, de nouvelles technologies émergent dans de nombreux secteurs et peuvent également être appliquées aux services financiers. Il comprend également la technologie blockchain, un logiciel avancé d’apprentissage automatique, des lecteurs et puces de micro-cartes et des serveurs puissants capables d’effectuer des analyses intelligentes. Troisièmement, les attentes des clients accroissent également l’intérêt pour le secteur des technologies financières. Les générations précédentes ont peu d’expérience en matière de services personnalisés, mais les millennials l’exigent, même hors face à face. À l’avenir, des niveaux élevés de personnalisation et la technologie Internet permettront d’accéder aux types de relations financières auxquelles nous nous attendons. Une utilisation appropriée des données offrira aux sociétés de services financiers la possibilité de mieux connaître et traiter leurs clients. Quatrièmement, les changements réglementaires et l’innovation peuvent aider la fintech. En général, les réglementations peuvent entraver les entrées de capitaux et la croissance. Même si la nécessité de protéger et de contrôler le public peut ralentir son adoption, les régulateurs de nombreux pays reconnaissent la valeur de la technologie et proposent des bacs à sable d’innovation. Dans certains domaines, comme les prêts P2P, les réglementations doivent être résolues afin que les nouvelles entreprises puissent se développer à un rythme rapide.

Investissement mondial dans les technologies financières

Le secteur de la fintech a connu une croissance significative en raison d'investissements massifs et des nouvelles tendances du secteur financier, donnant aux clients l'accès à une variété de services financiers qui peuvent changer la façon dont ils effectuent leurs transactions avec les banques.

Selon un rapport du London Fintech Week du 18 juillet 2016, les investissements dans les technologies financières ont augmenté pour atteindre 8 milliards de dollars en Chine entre juillet 2015 et juin 2016. Ce chiffre représente une augmentation d’environ 250 % depuis 2010. En Chine, il y a eu trois transactions importantes en 2017, dont Xinhua Dianrong pour environ 220 millions de dollars, Feidee pour environ 220 millions de dollars et Dashu Finance pour environ 118 millions de dollars. Des investissements importants ont continué, avec Alibaba, JD Finance et Tencent. la région. élargi l'entreprise.

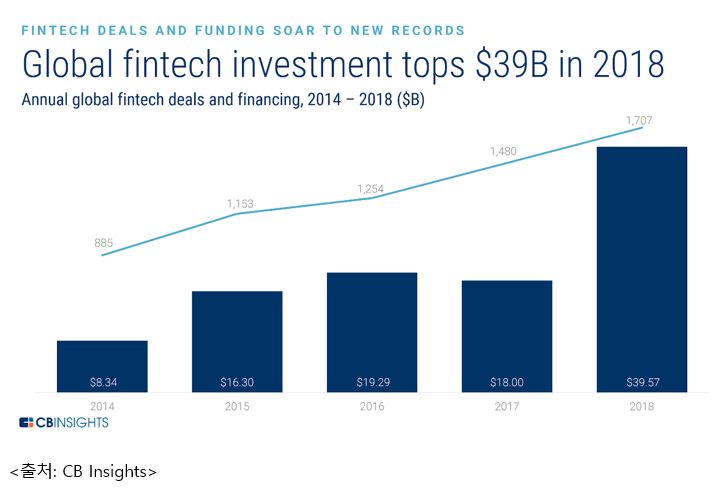

Récemment, alors que les investissements dans les startups ont été actifs dans le monde entier, la proportion des investissements dans les sociétés de technologie financière augmente. Selon CB Insights, en termes de valeur, il a augmenté de 374,5 %, passant de 8,34 milliards de dollars (2014) à 39,57 milliards de dollars (2018), et en termes de nombre de cas, il a augmenté de 92,9 %, passant de 885 (2014) à 1 707 (2018). ).

Principaux pôles fintech

Certaines régions sont plus ouvertes que d’autres à l’innovation fintech. Les facteurs contribuant à la croissance de la fintech comprennent le soutien du gouvernement, une culture d'innovation développée, la proximité des clients, le talent professionnel et des réglementations juridiques flexibles. Compte tenu de ces facteurs, les villes dotées des meilleurs environnements fintech sont Londres, Singapour, New York, la Silicon Valley et Hong Kong. Malheureusement, il est difficile de dire que notre pays dispose d’un bon environnement fintech. Ces centres ont des années d'expérience dans les services financiers ou le développement technologique (en particulier à Londres et dans la Silicon Valley) et connaissent l'importance de travailler avec l'écosystème des entreprises pour obtenir de meilleurs résultats.

En Europe, Londres associe une technologie de pointe au plus grand secteur de services financiers au monde. Il s’agit notamment d’Atom Bank, Funding Circle, Monzo, Worldpay et Zopa, basées à Londres. Les réussites de Worldpay et Transferwise montrent que Londres peut faire évoluer les entreprises de manière indépendante. Londres est forte dans les domaines de la banque de détail, de la néo-banque, des changes et de la gestion de patrimoine.

New York possède d'excellents talents financiers et une puissante force d'investissement. Ondeck et Betterment sont deux grandes sociétés de technologie financière basées ici. La Silicon Valley est généralement associée à la technologie, en grande partie orientée vers la finance, avec PayPal, Square, LendingClub et Sofi tous basés à New York.

Hong Kong est la plus grande place financière asiatique et est connue pour être particulièrement forte en matière de solutions B2B. La proximité de la Chine est également un atout stratégique (même si cela peut avoir des implications politiques). La plateforme de prêt Welend est la plus grande réussite de Hong Kong. Singapour a également créé un centre financier de premier plan. Les gouvernements du monde entier investissent massivement pour soutenir ce secteur, et des bacs à sable réglementaires ont été créés pour garantir une innovation sûre.

Enfin, la Chine constitue le plus grand marché de technologie financière en termes d’investissement et d’utilisation totale. Shanghai est forte dans la gestion d'actifs, la gestion des liquidités et la blockchain. Des licornes telles que Ant Financial (Alipay), Lufax et Zhong An sont ici. Il ne fait aucun doute qu’il s’agit de l’un des marchés à la croissance la plus rapide en termes de taille.

You must be logged in to post a comment.