Cet article est une contribution du cabinet comptable Milestone. Si vous souhaitez partager du contenu de qualité pour les startups sous forme de contribution, veuillez contacter l'équipe éditoriale de Venture Square à editor@venturesquare.net.

Lorsque vous offrez ou transférez une adhésion à un enfant, vous devez tenir compte de manière exhaustive de divers facteurs fiscaux, tels que l’évaluation de la valeur marchande et de la charge fiscale en fonction du type de transaction. En particulier, les droits d’adhésion sont des actifs qui correspondent au droit d’utiliser des installations spécifiques, et la méthode d’évaluation et les normes d’imposition sont quelque peu différentes de celles des actifs généraux. Dans cette chronique, nous résumerons les considérations fiscales à garder à l'esprit lors du don ou du transfert d'une adhésion, en supposant que le prix d'acquisition initial de l'adhésion était de 40 millions de wons et que la valeur marchande augmentait à 100 millions de wons.

1. Critères d'évaluation du prix du marché

En cas de vente, le prix du marché de l'adhésion est prioritaire, et en l'absence de vente, la méthode d'évaluation supplémentaire de la « Loi sur les droits de succession et les droits de donation » s'applique séquentiellement comme suit : 1) le montant standard du marché notifié conformément à la législation fiscale locale 2) le montant obtenu en ajoutant une prime au montant du paiement jusqu'à la date standard d'évaluation.

2. Don lors de l'acquisition

Les parents peuvent soit acquérir l'adhésion directement et l'offrir ensuite à leurs enfants, soit offrir des fonds à leurs enfants afin qu'ils puissent acquérir l'adhésion directement au nom de leurs enfants. Dans les deux cas, si le prix du marché est de 100 millions de wons, un taux d’impôt sur les donations de 10 % est appliqué, ce qui entraîne une charge fiscale sur les donations d’environ 4 millions de wons. Toutefois, étant donné qu'une déduction fiscale sur les donations pouvant aller jusqu'à 50 millions de wons pour les adultes (20 millions de wons pour les mineurs) est disponible pour les enfants de plus de 10 ans, s'il n'y a pas eu de donations antérieures autres que ce cas et que les enfants étaient adultes, il n'y aurait pas de charge fiscale réelle.

En revanche, l'augmentation de valeur après le moment de l'acquisition est soumise à la taxe de transfert au moment du transfert.

3. Don après augmentation de valeur

Étant donné que l'impôt sur les donations est déterminé en fonction du prix du marché au moment du don, dans ce cas, si une adhésion d'un prix du marché de 100 millions de wons est donnée, une charge fiscale sur les donations d'environ 10 millions de wons sera appliquée. S'il n'y a pas eu de dons antérieurs autres que celui-ci et que l'enfant était adulte, une charge fiscale d'environ 5 millions de wons serait encourue.

En fin de compte, les dons effectués après une augmentation de valeur entraîneront des impôts plus élevés.

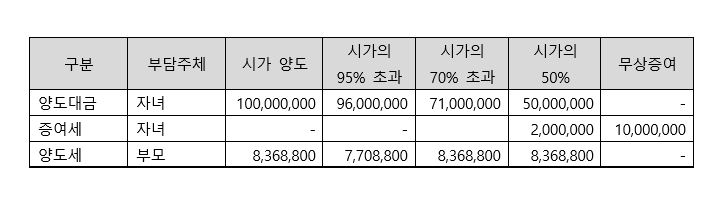

4. Transfert après augmentation de valeur

Lors du transfert d'une adhésion à un enfant, des droits de mutation et des droits de donation peuvent être imposés comme suit en fonction du montant réel du transfert :

– 95 % de la valeur marchande : charge fiscale la plus faible

– 70% à 95% du prix du marché : Même charge fiscale que le prix du marché

– Moins de 70 % du prix du marché : En plus du même droit de mutation que pour le transfert au prix du marché, un droit de donation est en plus imposé.

La charge financière totale des enfants et des parents, y compris les frais de transfert, est résumée par cas comme suit.

Toutefois, la charge fiscale réelle peut varier selon que l'enfant a acquis les fonds, qu'il y a eu des dons anticipés ou des transferts d'actifs soumis à l'imposition combinée.

5. Utilisation des noms communs des époux

Si l'enfant a effectivement les moyens d'acquérir le bien, les parents peuvent réduire une partie de la charge fiscale liée aux transferts en acquérant la propriété conjointement avec le couple, puis en la transférant à l'enfant. Toutefois, dans le cas d'une donation simple, il n'y a pas de différence dans la charge fiscale de la donation, que celle-ci soit détenue conjointement ou non, et si l'enfant ne dispose pas des fonds d'acquisition, un impôt supplémentaire sur les donations peut être imposé sur les fonds concernés.

6. Conclusion et recommandations

Si vous prévoyez que la valeur de votre adhésion augmentera, la donner à vos enfants lorsque sa valeur marchande est faible est le plus avantageux d’un point de vue fiscal. Vous pouvez également envisager de transférer la propriété à vos enfants à un prix bas pour minimiser la charge fiscale globale, mais dans ce cas, l'enfant doit effectivement payer le prix de transfert au parent, il se peut donc que cela ne soit pas conforme à l'objectif général d'un don.

Les héritages et les donations comportent de nombreuses variables qui dépendent de la situation de chaque individu, et les résultats peuvent varier considérablement en fonction des faits. Par conséquent, si vous envisagez réellement de transférer une propriété, il est conseillé de consulter un fiscaliste et de procéder en conséquence.

- Voir plus de colonnes connexes

You must be logged in to post a comment.