スタートアップ投資データプラットフォームダブイ氏(The VC)が2025年韓国スタートアップ投資統計を公開した。

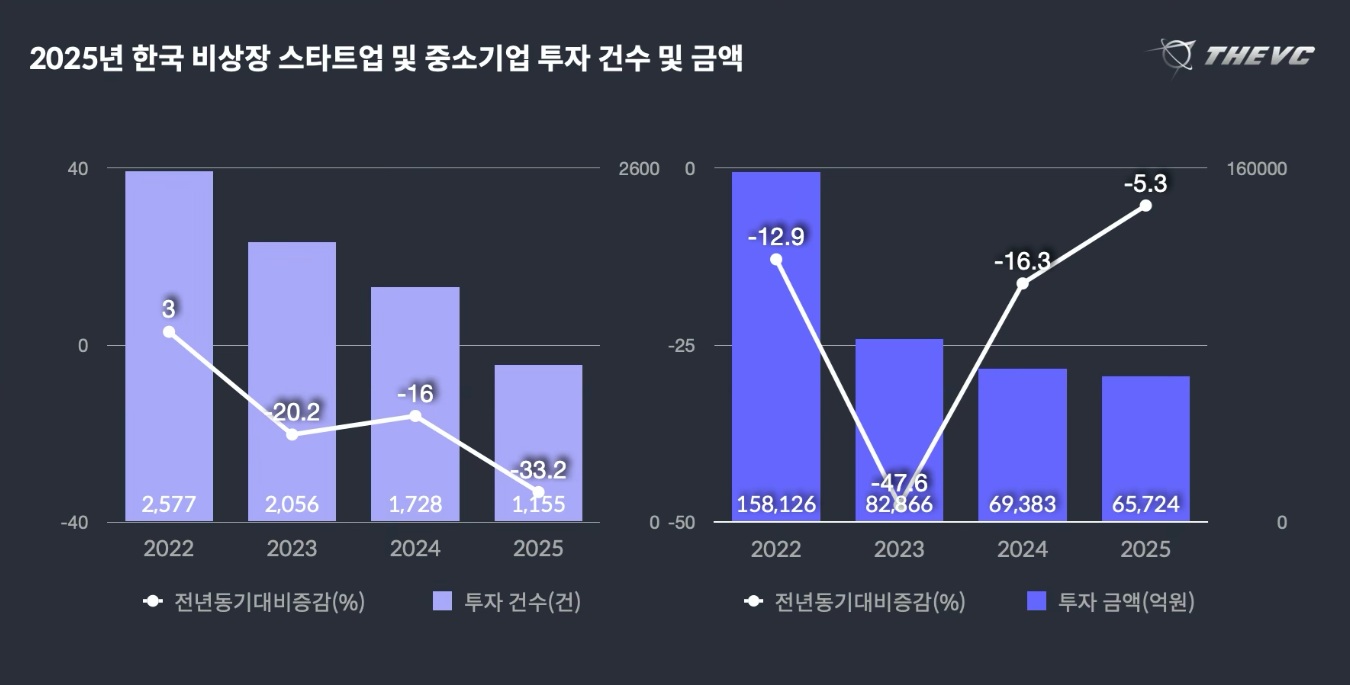

ダブイ氏によると、2025年の1年間韓国非上場スタートアップおよび中小企業を対象とした投資件数は1,155件、投資金額は計6兆5,724億ウォンと集計された。非上場投資の性質上、メディアに公開されていない取引が事後に反映されることを考慮すると、総投資額は前年と同様の水準を維持したが、投資件数は前年比30%以上減少したことが分かった。これにより、少数企業に資金が集中する現象がさらに顕著になった。

平均投資金額も増加傾向を示した。 2025年の平均投資金額は92.6億ウォンで前年比47.3%増え、投資酷寒期以前の2022年水準を上回った。中央値も40億ウォンで前年比2倍増加し、ベンチャー投資市場の両極化の流れが数値で確認された。

ラウンド別では初期段階の投資萎縮がはっきりした。中・後期ラウンド投資金額が前年比増加したのとは異なり、初期ラウンド投資金額は約30%減少し、全体投資金額で占める比重も前年より約10%ポイント縮小された。一方、IPO市場の回復期待感に支えられ、フリーIPOラウンド投資件数は前年比30%以上増加し、比較的活発な姿を見せた。金融委員会が既存のバイオ分野に限定されたカスタマイズされた技術特例上場制度をAI、宇宙産業、エネルギーなど核心技術分野に拡大すると明らかにした点もこのような流れに影響を与えたと分析される。

産業別ではAI中心の投資フローが持続した。リベリオンやフュリオサAIなどAI半導体企業に大規模投資が行われ、全体投資金額でAIが占める割合は2022年9.4%から2025年23.6%まで拡大した。グローバルベンチャー投資市場でAI投資の割合が過半数を超えると見込まれる中、国内市場もベンチャー資金がAI中心に再編される様相を見せた。

セブン分野では半導体とバイオ産業が強いまま、海外市場への進出を推進するショッピングや金融分野のスタートアップへの投資も増加した。一方、コンテンツとゲーム分野は投資好みの変化や収益性負担などの影響で投資規模が大幅に減少し、産業別温度差がはっきりと現れた。

ダブイ氏関係者は「グローバル緊縮終了と基準金利引き下げ期待、民間ベンチャーモーファンド税制インセンティブ拡大などで資金条件は一部改善されたが、対外不確実性が持続し、投資がAI・半導体・バイオなどディープテック中心の検証された少数企業に集中する流れが現れた」と説明した。

You must be logged in to post a comment.