この記事は会計法人マイルストーンの寄稿文です。

子どもに会員権を贈与したり譲渡するときは、市価の判断、取引形式に応じた細部談など、様々な税務上の要素を総合的に考慮しなければならない。市に留意すべき税務事項をまとめてみる。

1. 時価判断基準

会員権の時価は、売買事例が存在する場合、当該取引価額を優先的に適用し、売買事例がない場合には、「相続税及び贈与税法」上の補足的評価方式により、1)地方税法により告示された時価標準額2)評価基準日までの納入金額にプレミアムを加算した金額を順次

2. 取得即時贈与

両親が会員権を直接取得した後、子どもに贈与したり、子どもに資金を贈与して子ども名義で会員権を直接取得させることができる。財産控除が可能なので、もし本件以外の事前贈与がなく、子どもが成年であれば実際の細部談は発生しない。

一方、取得時点以降の価値上昇分は、譲渡時点で譲渡税で課税される。

3. 価値上昇後の贈与

贈与税は贈与時点の時価を基準に税金が決定されるため、本事例で時価1億ウォンの会員権を贈与する場合、約1千万ウォンの贈与税負担が発生する。

結局、価値上昇後の贈与はより多くの税金を負担することになる。

4. 価値上昇後の譲渡

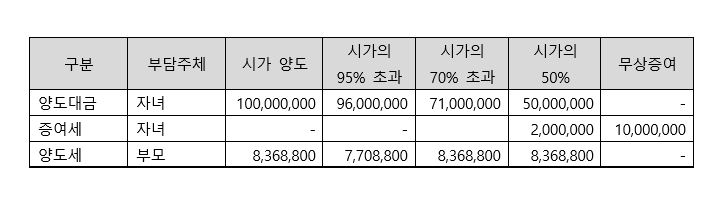

会員権を子どもに譲渡する場合、実際の譲渡価額に応じて、次のように譲渡税および贈与税が課されることがある。

– 葉巻の95%:最も低いセブダム

– 葉巻の70%〜95%:葉巻の譲渡と同じ譲渡税の負担

– 葉巻の70%未満:葉巻の譲渡と同じ譲渡税以外の贈与税の追加

譲渡代金を含む子ども及び親の総資金負担を事例別に整理すれば次の通りである。

ただし、子どもの取得財源の有無、事前贈与財産の有無、合算課税対象資産の譲渡の有無などによって、実際の細部談額は異なる場合がある。

5. 夫婦共同名の活用

子どもが実質的に取得財源を持っている場合であれば、両親が夫婦共同名義で会員権を取得した後、子どもに譲渡すれば譲渡税負担を一部削減することができる。

6.結論と勧告

会員権の価値が増加すると予想される場合、時価が低いときに子どもに贈与することが節税面で最も有利である。

相続および贈与は個人固有の状況に応じた変数が多く、事実関係によって結果が大きく異なることがあるので、実際に財産移転計画がある場合は必ず税務専門家と具体的な相談を受けて進行することが望ましい。

- 関連列をさらに表示

You must be logged in to post a comment.