中小ベンチャー企業部(長官オ・ヨンジュ、以下中期部)は、企業成長梯子促進のための中小企業売上高基準改編案を設け、これを今月1日、経済関係長官会議を通じて確定したと明らかにした。

2015年に設定された中小企業の売上基準は、過去10年間の累積物価上昇を反映できず、生産コストの急増に伴う単純売上高の増加だけで中小企業を卒業する場合が発生した。企業の実質成長にかかわらず、売上だけが上がった企業が中小企業基準を外れれば、税制減免、公共調達、政府支援事業など各種の恩恵を受けることができなくなる。

これに中期部は企業の安定的成長を支援するため、KDI、中小ベンチャー企業研究院、韓国経済学会などの学界・専門家とともに昨年4月からTFを構成し、中小企業範囲調整の原則と基準を設定し、中小企業界の意見収束を経て範囲基準改編案を設けた。

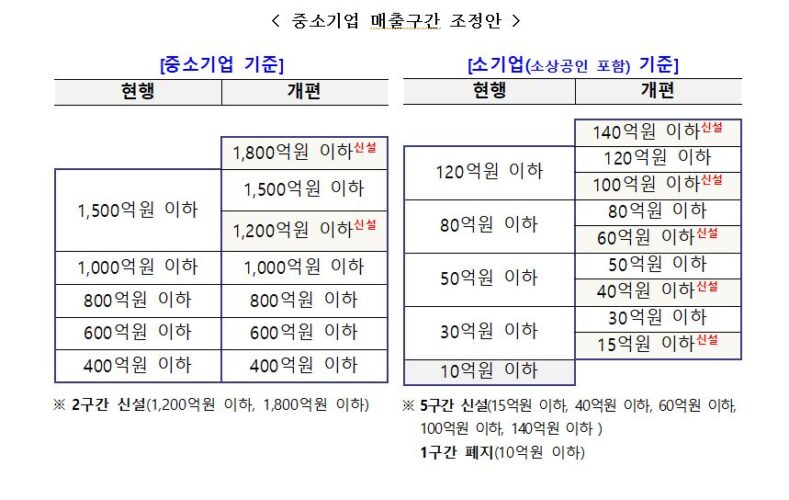

中小企業の売上基準を最大1,500億ウォンから1,800億ウォンに上向き、売上区間を5つの区間から7つの区間に増やし、業種別の売上基準の上限を現行で200~300億ウォン拡大した。小商工人基準となる小企業の売上基準を最大120億ウォンから140億ウォンに上方調整し、売上区間を5つの区間から9つの区間に増やし、業種別の売上基準の上限を現行で5~20億ウォン高めた。

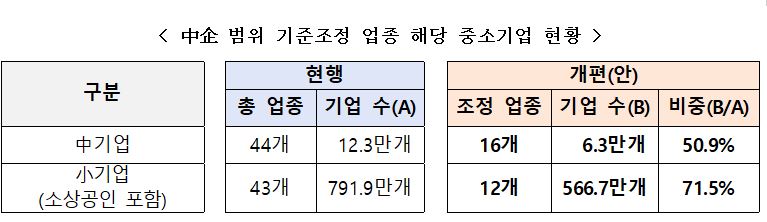

改編案により、合計44社の中小企業業種のうち16社、43社の小企業業種のうち12社の売上高の範囲を上方とする。これにより、全体804万の中小企業のうち上方業種に属する約573万の企業(中企業6.3万、小企業566.7万)は安定的に税制減免、公共調達、政府支援事業などの恩恵を受けることになる。

改編案は業種内企業分布と現行売上基準の適正性、業種別物価上昇率、中小企業卒業率変化、経常成長率などを総合分析し、業界の意見を十分に収束し、他の業種と大別される特異事項を共に考慮した。

例えば、一次金属製造業の場合、アルミニウム、銅、ニッケルなど輸入非鉄金属国際価格(LME)が2015年以降60%以上上昇し、AIデータセンター構築需要などで金属価格がさらに上昇するなどコスト負担が加重される状況を考慮した。自動車製造業の場合、米品目別関税25%の影響で困難が予想され、単品製造方式でモジュール製品組立方式で供給構造が変わり、収益性の変化なしに売上だけが大きくなる状況を勘案した。

オ・ヨンジュ長官は10年ぶりの範囲改編に対して二つの意味を与えた。

オ長官は「まず、今回の改編を通じて、単純物価上昇による中小企業の地位喪失問題が解決されるにつれ、小規模企業が安定的に成長を遂げることができ、企業の成長梯子がより堅固になるだろう。

続いて「併せて専門家・学界・中小企業界と合意を経て範囲基準改編の原則と基準が設けられただけに、今後5年ごとに施行される範囲基準検討時に予測可能性と現場の水溶性を高めることができると期待する」と明らかにした。

中期部は今回の改編案を盛り込んだ「中小企業基本法施行令」改正案を5月に立法予告し、「オンライン中小企業確認システム改編」を経て9月に施行する予定だ。

- 関連記事をもっと見る

You must be logged in to post a comment.