スタートアップアライアンス(センター長イ・ギデ)は去る19日'2024韓国のCVCら: 現況と投資活性化案'というタイトルのレポートを発刊したと明らかにした。

今回のレポートは、国内企業型ベンチャーキャピタル(CVC、Corporate Venture Capital)の投資現況と変化の様相を深く分析し、今後の政策的・制度的補完方向を提示しようと企画された。研究責任者は江新型忠南大学経営学部教授が務め、分析にはダブイ氏(The VC)の韓国スタートアップデータベースを活用した。

CVCは、企業がスタートアップに投資する冒険資本(Venture Capital)とそれを運用する組織全体を意味する。しかし、国内ではCVCを「企業が出資して設立した別途投資会社」と狭く定義する傾向がある。スタートアップアライアンスは今回の報告書で▲独立法人CVC(非金融一般企業が出資して別途設立した独立投資会社とこの投資会社が運用する資金) LP出資金)でタイプを区分し、独立法人CVCと社内部署CVCを中心に国内CVCエコシステムを包括的に分析した。

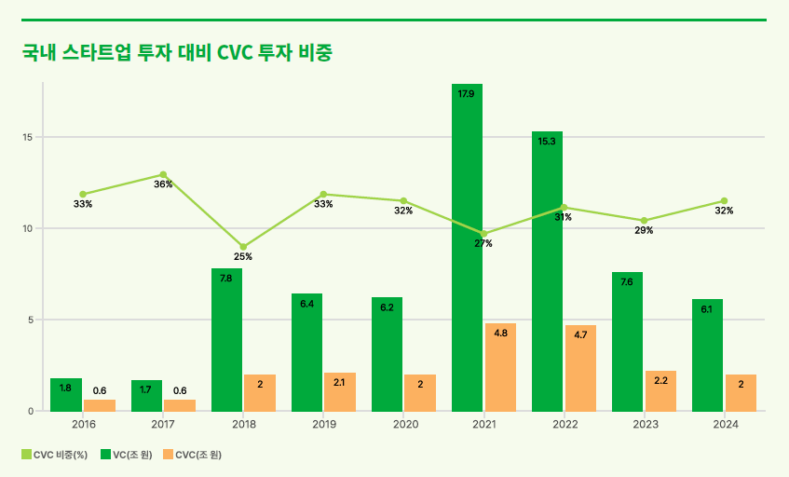

国内CVC投資の割合は決して低くない。レポートによると、2024年の国内CVC投資金額は全体のスタートアップ投資の32%を占め、グローバル平均(26%)と米国(29%)より高い水準を記録した。しかし、グローバルと米国市場でCVC投資が徐々に回復傾向を見せるのとは異なり、国内では依然として投資萎縮が続く姿だ。実際、2024年第3四半期まで、グローバルCVC投資規模は前年比10%、米国は24%増加したのに対し、国内は9%減少した。

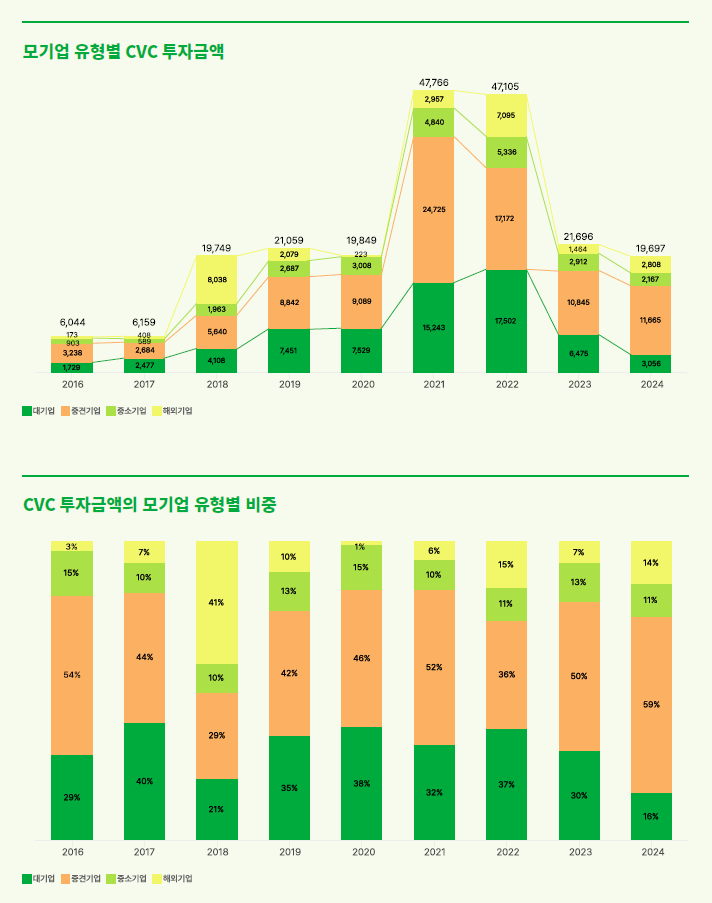

特に大企業中心のCVC投資の減少が目立つ。 2022年と比較して2024年大企業CVC投資金額は1/5水準に縮小され、社内部署型CVCの場合、なんと1/10水準まで急減した。景気後退の影響もあるが、大企業が戦略的投資成果に限界を感じて投資を調整した結果として解釈される。

一方、中堅企業のCVC投資は増加した。 2024年中堅企業のCVC投資比重は59%まで拡大され、クラフトン・エンシーソフトなど主要中堅企業が積極的な投資に乗り出したことが主要要因と分析される。ただし、多数の中堅企業は依然としてスタートアップ情報不足と協業パートナー発掘の困難を訴えており、これに対する政策的支援が必要だという指摘も盛り込んだ。

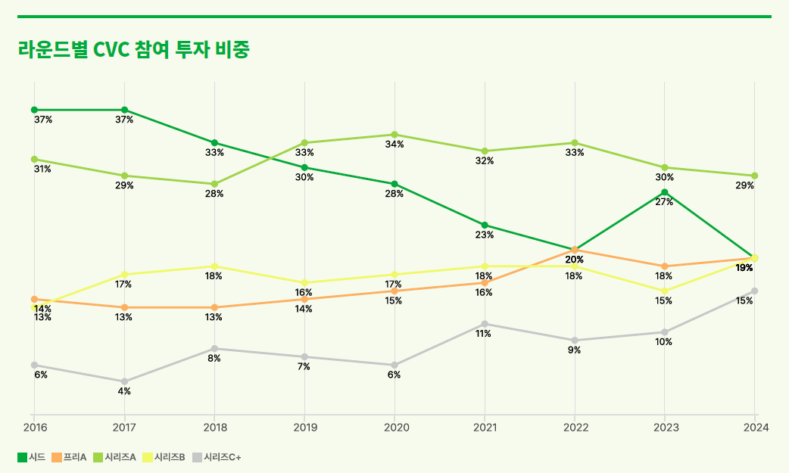

CVCの投資行動の変化も明らかに現れた。過去の技術先占とオプション確保の性格が強かった初期(シード)投資の割合は減少する一方、後期(シリーズB・C以上)の投資の割合は増加する傾向が確認された。これは、単純な技術確保を超えて、実質的な事業的相乗効果を創出できる成長段階のスタートアップで投資戦略が変化していることを示している。

産業別の現況では、バイオ・医療・ヘルスケア分野が2018年から2024年までに最も多くの投資が行われたことが分かり、後に続いてゲーム、モビリティ、金融、コンテンツの順だった。特に金融分野は最近投資減少が目立っており、2024年にはTop 10投資分野から除外された。一方、エンタープライズ・セキュリティ、食品・外食分野は着実にトップ10に含まれ、安定的な投資が続いていることが分かった。

報告書は、国内CVCエコシステムの継続的な成長には政策改善が必要であると強調した。具体的には▲社内部門CVCに対する政策的関心及び支援の向上、▲独立法人CVCのオープンイノベーション連携誘導、▲中堅企業のオープンイノベーション活性化、▲投資行為制限ではなく管理監督及び公示機能強化などを挙げた。特に、現在の公正取引法上、一般持株CVCの行為制限規制対象はほとんど中堅企業であり、CVC投資活性化のためには政府が投資行為を詳細に制限するよりも管理監督と開示機能を強化することが必要だと指摘した。

イ・ギデスタートアップアライアンスセンター長は「グローバル高金利が迫ると多くの大企業の社内投資組織が作動を止めた。戦略的投資家であるCVC関連政策も結局ミス要者である中堅企業中心に行かなければならないことを示唆する」と話した。

スタートアップアライアンスレポートは、国内のスタートアップエコシステムと政策課題を深く分析し、代替案を提示するレポートで、専門はスタートアップアライアンスホームページから無料で閲覧およびダウンロードすることができる。

- 関連記事をもっと見る

You must be logged in to post a comment.