この記事は会計法人マイルストーンの投稿です。スタートアップのための質の高いコンテンツを投稿フォームで共有したい人がいる場合は、ベンチャースクエアエディタチームeditor@venturesquare.netまでご連絡ください。

最近、多くの企業が自社の株式を活用した様々な報酬制度を導入しています。今はかなりおなじみのストックオプションだけでなく、2020年のハンファグループのRSU導入をはじめ、ネイバーのストックグラント、SKテレコムのPSUなど様々な株式報酬制度が広がっている。本コラムでは、株式報酬制度の種類にはどんなものがあり、それぞれどのような特徴を持っているかを調べようとする。

株式報酬制度の種類

①ストックオプション

従業員に対する株式報酬制度で最も有名なのは断然ストックオプションだ。これは会社の従業員に一定の勤続期間後に自社の株式を定められた価格で買えるようにする制度で、急速な成長が必要ながらも成長の核心となる人材を維持することが重要なスタートアップで活発に利用されている。

② RSA vs RSU vs PSU

RSAとPSUは、一定の業績目標期間が終了した後、業績に応じて報酬として支払われる株式の数量が確定される制度である。ただし、RSAは契約が締結される時点に譲渡制限がある株式を先払いし、今後の成果条件達成可否によって譲渡制限が解除されるか株式が還付される制度であり、PSUは成果に応じて確定された数量の株式を後支給する制度という点で差がある。一方、RSUは、条件達成後に支払われる株式数量を事前に確定するが、今後の期間及び条件が満たされれば実際に株式を支給する制度である。結局、いずれも勤続期間又は成果と連動して権利が確定する「成果条件付株式」といえる。 RSUとPSUはいくつかの現金で支給される方式もあるが、本コラムでは株式で支給される場合を扱おうとする。

③ストックグラント

ストックグラントは通常何の条件もなく無償で株式を提供する制度を意味し、米国の初創期スタートアップが多く使用する制度として知られているが、国内では大企業を中心に役職員に即時の補償手段として活用されている。

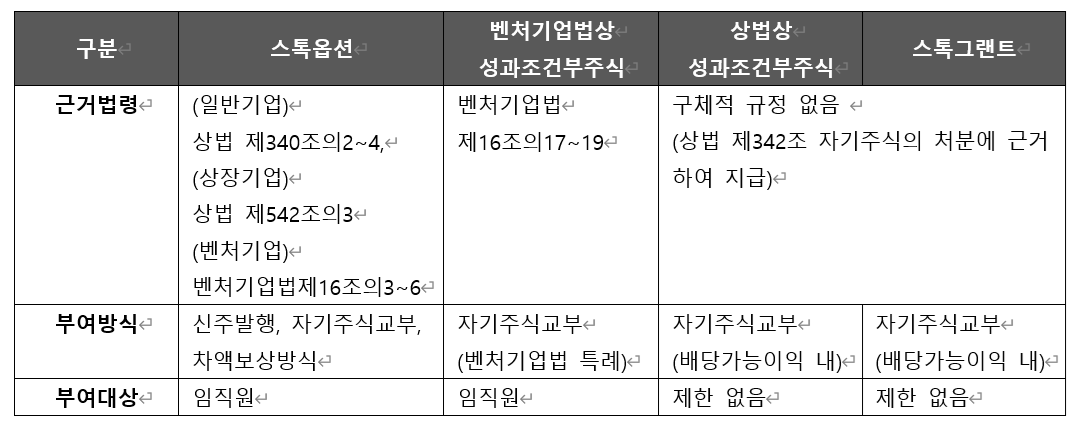

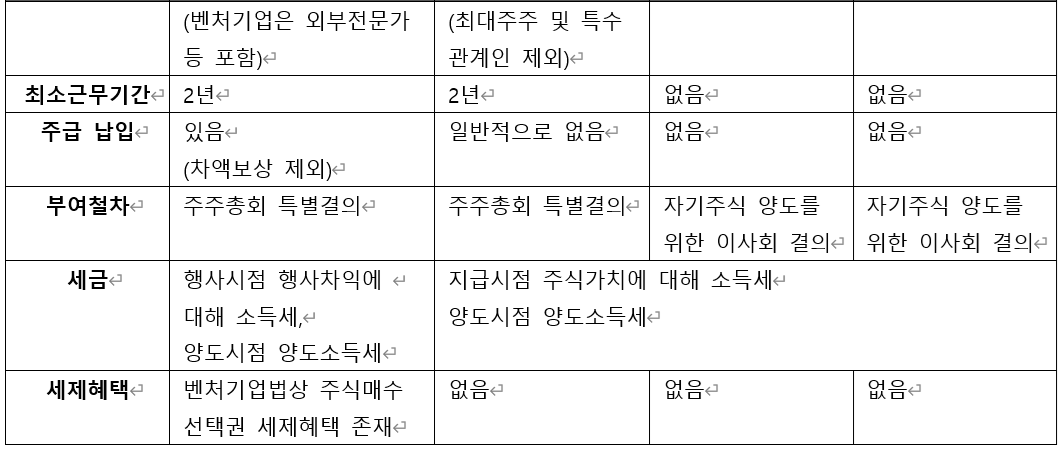

各制度の比較

2024年1月、ベンチャー企業が成果条件付株式の支給を履行するために必要な場合には、会社の純資産額から資本金を差し引いた金額だけは自己株式を取得できるようにベンチャー企業法が改正され、7月10日付で施行されている。その前まで、成果条件副株式とストックグラントは商法上の自己株式取得に関する条項を活用して支給してきたが、商法上の自己株式は配当可能利益を限度で取得が可能なため、まだ利益が出ていないベンチャー企業には活用度が低かった。つまり、今やベンチャー企業は資本潜食状態でなければ成果条件副株式を支給できるのだ。

各制度の具体的な違いは以下の通りである。

それで私たちの会社にはどんな制度が似合うのだろうか?

ベンチャー企業の場合、ベンチャー企業法によりストックオプションを付与および行使し、一定条件を満たせば非課税特例、行使利益納付特例、行使利益課税特例が適用可能であるため、ストックオプションが有利でなければならない。ベンチャー企業法改正で配当可能利益が少なくとも成果条件付株式を支給することになったのは嬉しいことだが、まだ税制特典や解放すべき税務問題が多いため、この部分が解決されるまではストックオプションの補助的な手段として活用される可能性が高く見える。

しかし、商法により付与されたストックオプションと他の制度を比較すれば、ストックオプションの場合、行使時点の株式の価値が行使価額以下に下がれば報酬の意味がなくなるのに対し、成果条件副株式とストックグラントは株式自体を支給するので、補償に対する確実な実現可能性があり、付与手続きも簡単であるため、ある程度成長した段階の企業。ただし、このような企業の場合でもストックグラントは支給と同時に譲渡が可能な制度なので長期勤続のための補償方法には限界があり、即時の補償が必要な場合に適切に活用してみることができる。

- 関連列をさらに表示

You must be logged in to post a comment.