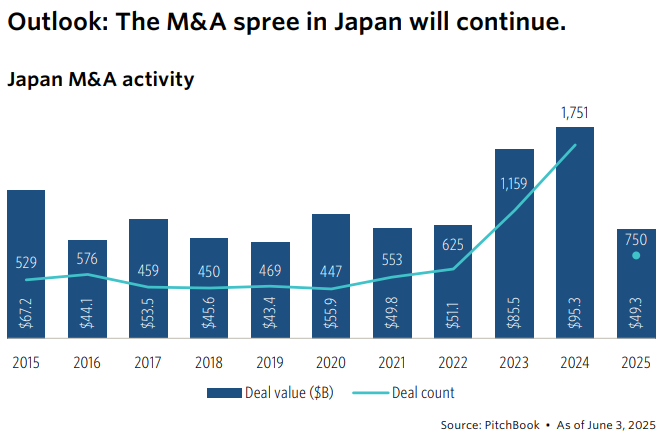

日本の買収合併(M&A)市場が史上類例のない好況を享受している。ピッチブックの最近の資料によると、2024年11月までに完了したM&A取引件数は約1,500件で、2015年から2022年までの年間平均取引量の3倍に達する。このような急増は、日本銀行が長期間維持してきたマイナス金利政策から脱皮した時期と相まって現れた。低金利と弱税円は日本内外の買収者に有利な環境を提供し、日本政府と東京証券取引所が不振な企業の成長戦略でM&Aを積極的に誘導したことも市場拡大に寄与した。

特に規制の変化は市場に新しい機会を開いた。 2024年11月基準で291件の取引が企業分割または事業部売却形態で行われたが、これは2023年の記録比35%増加した数値だ。過去10年間、該当タイプの年間平均取引件数は100件未満に過ぎなかった。これは2022年から本格化した企業支配構造改革の影響で分析される。

グローバル投資機関の日本市場進出も目立つ。カラーヒル、KKR、ブラックストーンなど世界有数の機関投資家は日本市場内の投資拡大を宣言し、大規模なファンドを造成した。これは、グローバル金利基調の変化と民間市場の成長の可能性がかみ合った結果と見られる。

2025年度活況税、1%台GDP低成長時期M&A関心相対的上昇

2025年のM&A市場は2024年ほどのオープンではないが、依然として活発な流れを見せている。 6月末までにすでに750件以上の取引が完了し、2015年以降、2023年と2024年を除くすべての年間取引量を超えた。このような状況で、東京証券取引所は上場会社の買収提案に対して「特別独立委員会」を構成し、適切な売却価を算定するようにする新しい規定を適用して注目されている。この規定は、特定株主が20%以上の持分を保有した状態で会社を売却学すれば、非上場化(上場撤回)方式で会社を買収する場合にのみ適用され、小額株主保護と利害衝突防止を目的として施行している。ただし、これらの措置が今後買収者の適応期間により短期的に取引市場の対応を鈍化させる可能性があるという観測も出ている。

M&A市場の活況とは異なり、日本経済は依然としてはっきりとした成長動力を見いだしていない。 2025年の日本国内総生産(GDP)成長率は1%水準にとどまると予想される。ここに米国が課した関税政策も変数だ。トランプ政権の継続的に変化する関税の対象と基準は、特に自動車産業を中心に不確実性を高めており、これは大規模なM&A議論が進行中の業界に悪影響を及ぼしている。

一方、最近1年間、円は米ドル対比強勢を見せ、2024年の最高値だったドル当たり160円水準でやや安定した。これは外国人投資家にとって買収費用の増加要因として作用し、2025年のM&A市場速度の鈍化のもう一つの原因となる。

You must be logged in to post a comment.