本文由会计事务所 Milestone 提供。如果您也想为创业公司投稿,分享优质内容,请联系 Venture Square 编辑团队:editor@venturesquare.net。

对于企业而言,最基本也至关重要的税务义务之一就是预扣税。预扣税是指收入支付方预先向收入接收方(个人或企业)收取税款,并代其上缴政府,从而有效地替收入接收方履行纳税义务。这不仅仅是一种税收抵扣,更是政府提前确保税收收入并了解收入流向的关键工具。然而,收入来源的多样性,加上税率和申报要求的复杂性,常常令许多企业主感到困惑。

在本专栏中,我们将对企业主必须了解的五项主要预扣税收入项目、容易混淆的豁免项目以及提交付款报表的义务进行实用概述。

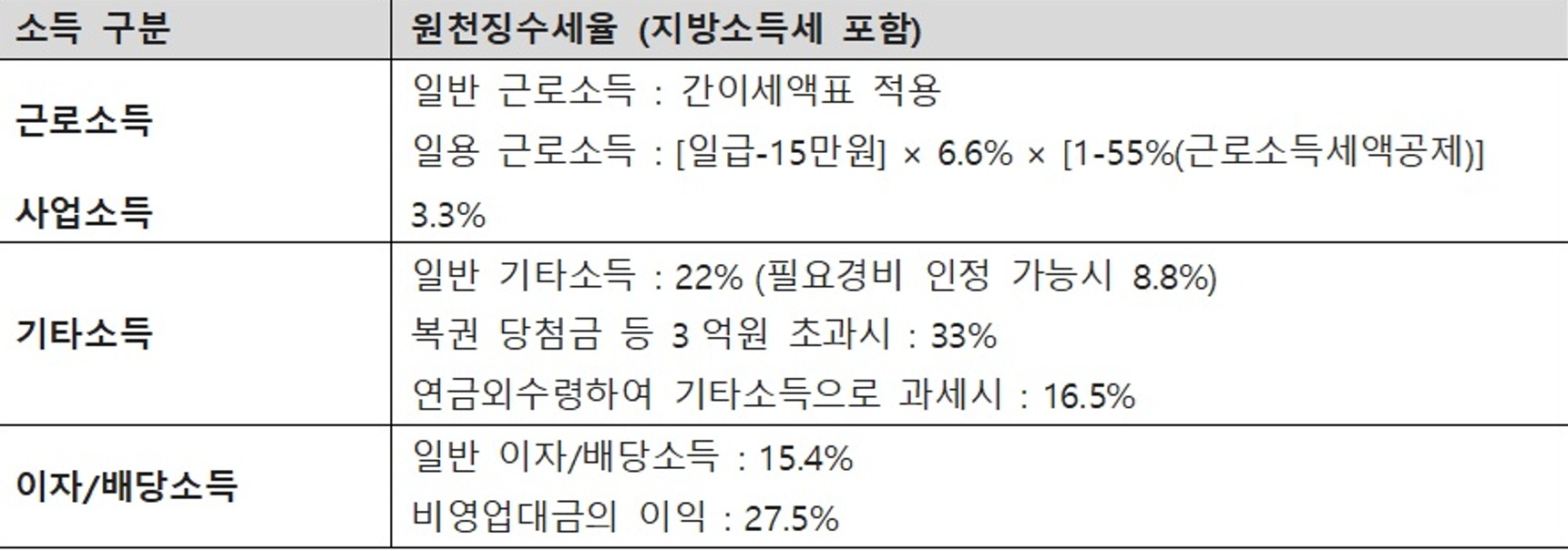

1. 应缴纳预提所得税的收入及税率

根据所得税法,应预扣所得税的收入分为三类:劳动所得、营业所得、其他收入、利息/股息收入和养老金/退休金收入。我们将重点关注其中五种最常见的收入类别(劳动所得、营业所得、其他收入和利息/股息收入)。

1)劳动所得

劳动所得是指根据雇佣关系或类似合同,因劳动而获得的收入(工资、奖金、各种津贴等)。根据韩国国税厅的简易税率表,需要缴纳预扣所得税。对于日薪,每日15万韩元以内免税,超过15万韩元的部分适用6.6%的较低税率(含地方税)。但是,由于劳动所得税抵免额为计算应纳税额的55%,因此,实际预扣所得税按每日超过15万韩元部分的2.97%(含地方税)计算。

2)营业收入

营业收入是指以独立身份持续提供服务而获得的报酬,不涉及雇佣关系(例如,自由职业者、私立学校教师、指定司机)。预扣税率为3.3%(含地方税)。这是一个简单的税率,不包含必要的支出,因此企业主必须在次年5月提交综合所得税申报表时,确定最终的应纳税额。

3)其他收入

其他收入是指不属于劳动所得或营业所得的临时性或附带性收入(例如讲课费、稿件费、奖金、酬金、罚款、商誉转让费等)。一般情况下,其他收入的预扣税率为22%(含地方税)。但是,如果讲课费等必要支出占收入的60%,则实际预扣税率为8.8%(含地方税)。不过,单笔金额不超过5万韩元的其他收入免征预扣税。

4)利息和股息收入(金融收入)

金融收入包括存款利息、债券利息和股票股息。原则上,适用15.4%的税率(含地方税)。但是,对于非商业用途贷款所得利润,如果贷款并非用于商业目的,则适用27.5%的较高税率。利息和股息合计超过每年2000万韩元的部分,需缴纳综合所得税。

以上内容总结如下表所示。

企业主必须在上述收入支付日期所在月份的次月10日之前,向主管税务机关提交预扣税履约报告,以缴纳预扣税。

2. 免除预扣税义务的例外情况

支付给国内公司的股息无需缴纳预提所得税。但是,支付给外国公司的股息可能适用较低的税率或免税,具体取决于税收协定的适用情况。尽管如此,预提所得税仍然是强制性的,因此建议谨慎行事。

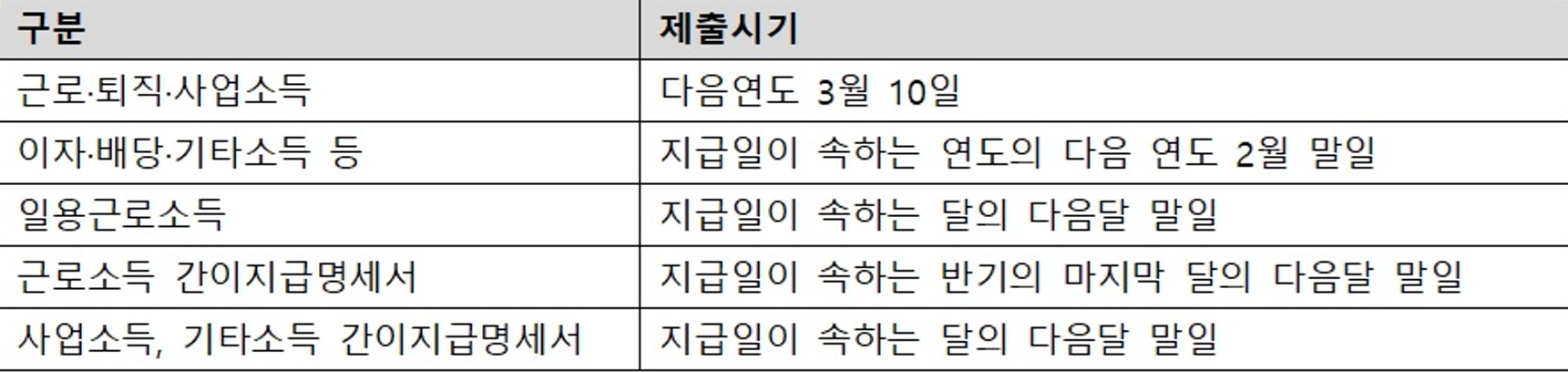

3. 提交付款凭证和附加税的义务

除了预扣税款外,企业主还必须向税务机关提交一份付款报表,详细列明收入和预扣税额。各类收入的提交截止日期如下:

如果未在截止日期前提交付款证明,或付款证明内容不清晰,或付款金额与实际付款金额不符,将对未提交或不清晰的付款金额加收1%的滞纳金(日薪收入和简易付款证明为0.25%)。但是,如果付款证明在到期日后三个月内(日薪收入和简易付款证明为一个月内)提交,则滞纳金将减半。

4. 结论

企业主必须全面履行其义务,包括按月申报预扣税(截止日期为次月10日)和提交年度缴款报表,以最大程度地降低税务风险。尤其需要注意的是,区分营业收入和其他收入以及漏缴公司股息的预扣税是实践中最常见的错误之一。建议在申报前寻求专业人士的帮助,以便准确分类收入类型并认真履行这些义务。

- 查看更多相关专栏

You must be logged in to post a comment.