在【金融科技与个人信息】专栏中,我们将简要介绍金融科技服务和技术,了解为什么个人信息在金融科技中很重要,以及我的数据在金融科技中意味着什么。

金融科技简介

如今,即使没有定义金融科技,人们普遍认为金融科技行业是利用现代技术将创新引入金融服务的行业的总称。一些金融科技公司直接与银行竞争,而另一些则与银行合作或提供良好的服务。显而易见的是,金融科技公司正在通过引入创新理念和加剧金融服务竞争来改善金融服务领域。

将新技术应用于金融服务最初可能会引起混乱,但它也可以为人们提供新的用户体验并创造更多就业机会。但由于传统金融领域是监管领域,加速其应用并不容易。另一方面,每天都有如此多的新闻和新技术需要分析,几乎不可能保持最新状态。这就是为什么ICT相关知识最近更多地通过互联网上的各种博客而不是通过书籍来传播。

金融科技将各类金融服务融入客户的日常生活。如今的几代人,包括千禧一代,都熟悉这些技术,并希望通过在线或移动设备快速轻松地管理自己的资金,而不是去分支机构进行金融交易。金融科技正在重新定义21世纪的金融服务。最初,金融科技一词指的是传统贸易和消费金融机构后端使用的技术,但近年来,该概念已扩展到涵盖一系列技术创新,包括加密货币、机器学习、机器人顾问和物联网. 扩大。

第一个金融科技服务可以说是 PayPal,它于 2008 年开始提供服务。 PayPal 已在全球 200 多个国家处理了价值近 200 万亿韩元的付款。中国的支付宝也发展迅速。苹果推出了具有信用卡功能的Apple Pay,Daum Kakao推出了Kakao Pay和银行钱包Kakao,充分利用名为KakaoTalk的平台进行简单支付、转账或提取现金,谷歌也推出了Google Pay费介绍。

总体而言,金融科技正在转变为由非金融企业为金融企业提供的金融服务提供IT服务,直接提供金融服务的形式。可以说,目前金融科技服务的形态就是所谓的ICT企业向金融服务挺进。

原本只能通过金融公司处理的金融产品和服务现在可以通过各种ICT公司处理,从而提高客户的便利性和创新性。最终将引起金融市场的激烈竞争,导致各种金融产品和服务的出现,金融企业将加强与ICT企业建立互联网银行的合作关系,ICT企业和非金融企业将部分蚕食金融市场。金融公司的市场,边界有望消失。

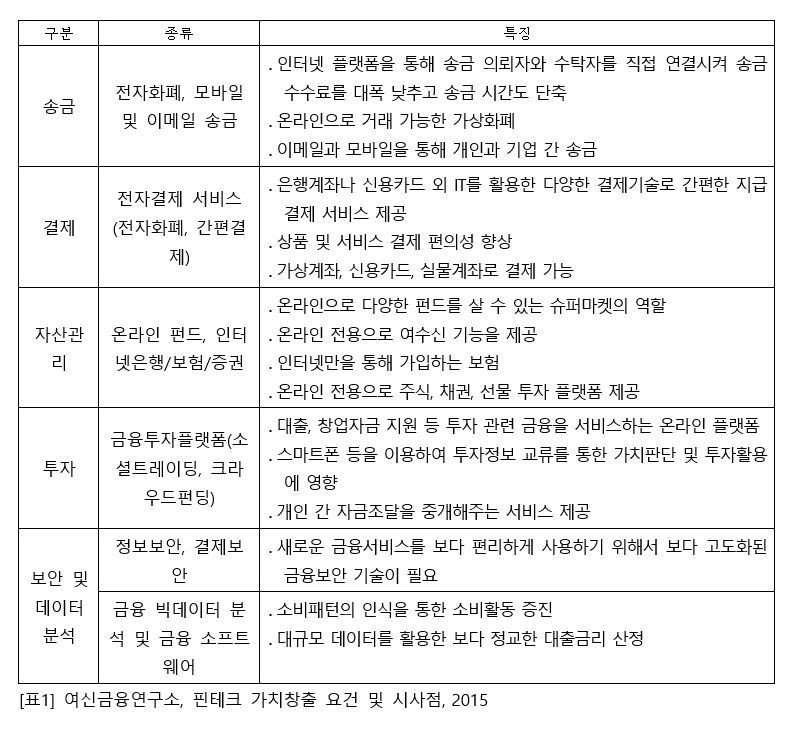

金融科技服务的定义和分类不可避免地具有任意性,但总的来说,可以根据在线金融服务和使之成为可能的ICT技术进行大致分类,如[表1]所示。

金融科技的历史

很难准确定义金融科技的起源时间,但如果包括经典意义上的金融科技,最好以 20 世纪 50 年代为参考点。原因是信用卡是在 20 世纪 50 年代首次推出的。人们使用这些卡来支付购物费用,而不是携带现金。 ATM 机于 20 世纪 60 年代问世,人们不再需要前往银行分行进行某些类型的交易。

20 世纪 70 年代,公司开始以电子方式交易股票。 20 世纪 80 年代,银行开始使用大型计算机和其他尖端的记录保存和数据系统。 20世纪90年代,电子商务商业模式和互联网变得普遍。

在过去 50 年的金融科技发展中,创新者为金融服务公司、机构和银行创建了先进的资金管理、风险管理、数据分析和交易处理工具。

目前,金融科技正在通过众筹平台、退休和财富规划机器人顾问、支付应用程序和移动钱包将零售金融服务数字化。金融科技不仅提供在线借贷平台,还提供另类投资和私人投资机会。

然而,尽管金融科技蓬勃发展,银行并未受到重大影响。原因是金融科技和银行是相辅相成的。尤其以韩国为例,互联网银行成立较早,成为个人金融体验的重大转折点,因此金融科技的引入较国外晚。然而,银行业最终意识到金融科技技术是一项战略资产,应该得到认真对待,并于近期加大了对金融科技的投资。

为什么金融科技很重要

金融科技带来的变革将使金融行业更加智慧、更加敏捷。例如,自动化投资为所有社会阶层轻松投资并看到投资回报开辟了道路。此外,发展中国家没有银行账户的人们也可以进行交易。然而,尽管金融科技行业不断增长,但仍有很大的改进空间,为了消费者的利益,需要对金融基础设施进行修改。

金融科技创新者还可以帮助开发更好的风险评估方法。例如,OnDeck 和 Kabbage 使用超过 1,500 个数据点的信息来评估小型企业的绩效。 Avant 使用机器学习来进行承保。 Kickstarter 利用人们的集体智慧为初创企业提供资金。这意味着更多的客户可以获得贷款和投资服务。 2008年金融危机后,监管机构收紧银行业规则,使金融更加安全。金融科技引入监管技术和复杂的犯罪检测算法,帮助监管机构保护金融交易并为客户提供更好的服务。

金融科技普及

从全球范围来看,自2014年左右开始大量资金涌入以来,金融科技行业一直在持续获得投资。金融科技蓬勃发展有几个因素。首先,金融科技承诺投资和增长机会以及健康的利润,即使其商业模式尚不完善。例如,没有人知道P2P融资是否是一种长期可持续的模式。其次,许多行业不断涌现的新技术也可以应用于金融服务。它还包括区块链技术、先进的机器学习软件、微型读卡器和芯片,以及能够执行智能分析的强大服务器。第三,客户的期望也增加了对金融科技行业的兴趣。前几代人对个性化服务缺乏经验,但千禧一代需要这种服务,甚至是非面对面的服务。未来,高水平的个性化和互联网技术将使我们能够建立我们所期望的各种财务关系。正确利用数据将为金融服务公司提供更好地了解和与客户打交道的潜力。第四,监管变革和创新有助于金融科技。一般来说,监管会阻碍资本流入和增长。虽然保护和控制公众的需要可能会减缓采用速度,但许多国家的监管机构正在认识到该技术的价值并提供创新沙箱。在一些领域,例如P2P借贷,必须解决监管问题,以便新公司能够快速发展。

全球金融科技投资

由于金融行业的大规模投资和新趋势,金融科技行业经历了显着增长,为客户提供了各种金融服务,从而改变了他们与银行进行交易的方式。

据伦敦金融科技周2016年7月18日报道,2015年7月至2016年6月期间,中国金融科技投资增至80亿美元。这个数字自 2010 年以来增长了约 250%。在中国,2017年发生了三笔大额交易,包括新华点融约2.2亿美元、飞的约2.2亿美元、大数金融约1.18亿美元,大额投资持续,阿里巴巴、京东金融、腾讯投资。该地区。扩大了业务。

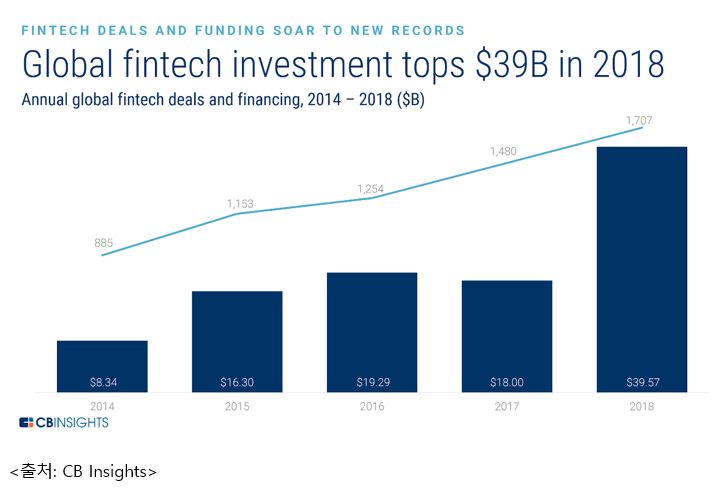

近来,全球范围内对初创企业的投资活跃,金融科技公司的投资比例不断增加。根据 CB Insights 的数据,就价值而言,从 83.4 亿美元(2014 年)增长到 395.7 亿美元(2018 年),增长了 374.5%;就案件数量而言,从 885 起(2014 年)增长到 1,707 起(2018 年),增长了 92.9%。 )。

主要金融科技中心

一些地区比其他地区对金融科技创新更加开放。促进金融科技发展的因素包括政府支持、发达的创新文化、贴近客户、专业人才和灵活的法律法规。综合考虑这些因素,金融科技环境最好的城市是伦敦、新加坡、纽约、硅谷和香港。遗憾的是,很难说我国拥有良好的金融科技环境。这些中心在金融服务或技术开发方面拥有多年的经验(特别是在英国伦敦和硅谷),并且知道与企业生态系统合作以取得更大成果的重要性。

在欧洲,伦敦将尖端技术与世界上最大的金融服务业结合起来。其中包括总部位于伦敦的 Atom Bank、Funding Circle、Monzo、Worldpay 和 Zopa。 Worldpay 和 Transferwise 的成功案例表明伦敦可以独立扩展公司规模。伦敦在零售银行、新银行、外汇和财富管理方面实力雄厚。

纽约拥有优秀的金融人才和强大的投资力量。 Ondeck 和 Betterment 是这里的两家大型金融科技公司。硅谷通常与科技联系在一起,其中大部分以金融为导向,PayPal、Square、LendingClub 和 Sofi 的总部都位于纽约。

香港是亚洲最大的金融中心,以 B2B 解决方案尤其强大而闻名。毗邻中国也是一项战略资产(尽管这里可能存在政治影响)。贷款平台 Welend 是香港最成功的案例。新加坡还创建了首屈一指的金融中心。世界各国政府都在大力投资以支持该行业,并创建了监管沙箱以确保安全创新。

最后,从投资和总使用量来看,中国是最大的金融科技市场。上海在资产管理、流动性管理、区块链等方面实力雄厚。蚂蚁金服、陆金所、众安等独角兽都在这里。毫无疑问,就规模而言,它是增长最快的市场之一。

You must be logged in to post a comment.