本文由会计师事务所 Milestone 撰稿。如果您想以投稿的形式分享适合初创企业的优质内容,请联系 Venture Square 编辑团队,邮箱:editor@venturesquare.net。

在赠与或转让会员资格给孩子时,必须综合考虑各种税务因素,例如市场价值的判断、根据交易类型的税负等。特别地,会员权是与特定设施的使用权相对应的资产,其评估方法和征税标准与一般资产有所不同。在本专栏中,我们将总结赠送或转让会员资格时需要注意的税务事项,假设会员资格的初始收购价格为 4000 万韩元,市场价值增加到 1 亿韩元。

1. 市场价格判断标准

有出售事例时,优先考虑会员资格的市场价格,无出售事例时,则依下列顺序适用《遗产税及赠与税法》的补充评估方法:1)依地方税法通知的市场标准金额 2)截至评估标准日的支付金额加上溢价后的金额。

2. 收购捐赠

父母可以直接获得会员资格,然后将其赠送给孩子,或者向孩子赠送资金,以便他们可以直接以孩子的名义获得会员资格。两种情况下,如果市场价格为1亿韩元,则适用10%的赠与税率,因此赠与税负担约为400万韩元。但是,由于对10岁以上的子女,可以享受成人最高5000万韩元(未成年人最高2000万韩元)的赠与税减免,因此,如果此前没有发生过本案以外的赠与,且子女已经成年,则实际上不会产生税负。

同时,收购后的价值增加部分在转让时需缴纳转让税。

3.增值捐赠

由于赠与税是根据捐赠时的市场价格决定的,在这种情况下,如果捐赠市场价格为1亿韩元的会员资格,将产生约1000万韩元的赠与税负担。如果除此之外没有其他赠与,且孩子成年,则将产生约500万韩元的税负。

最终,价值增加后的礼物将导致更高的税收。

4.增值后转让

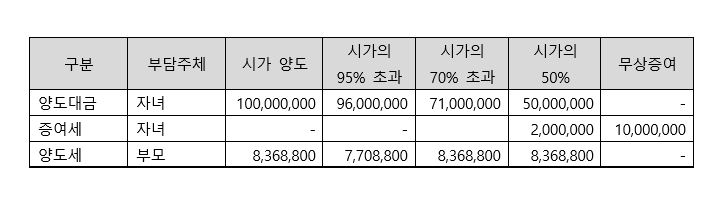

将会员资格转让给子女时,根据实际转让金额,可能会征收以下转让税和赠与税:

– 95% 的市场价值:最低税负

– 市场价格的70%至95%:与市场价格转让相同的转让税负担

– 低于市价70%:除缴纳与市价转让相同的转让税外,还需额外缴纳赠与税。

包括转学费在内的儿童和父母的总经济负担按案例总结如下。

但实际税负可能会因子女是否获得资金、是否有提前赠与、是否有合并征税资产的转移等因素而有所不同。

5. 使用配偶的共同姓名

如果孩子确实有能力获得该房产,父母可以通过与夫妻共同获得会员资格然后将其转让给孩子来减轻部分转让税负担。但在单纯赠与的情况下,无论是否共同拥有,赠与税负担都没有区别,而且如果子女没有取得资金,则可能对相关资金征收额外的赠与税。

6.结论和建议

如果您预计会员资格的价值会增加,那么从税收角度来看,在市场价值较低时将其赠送给您的孩子是最有利的。您还可以考虑以低价将财产转让给您的子女,以尽量减少整体税收负担,但在这种情况下,子女必须实际向父母支付转让价款,因此这可能不符合赠与的一般目的。

遗产和赠与有很多变量,取决于每个人的具体情况,结果也会因事实的不同而有很大差异。因此,如果您确实计划转让财产,建议您咨询税务专业人士并采取相应措施。

- 查看更多相关专栏

You must be logged in to post a comment.