创业联盟(理事长李基大) 19日发布了一份题为《2024韩国CVC:现状与投资激活措施》的报告。

本报告旨在深入分析国内企业风险投资(CVC)的投资现状及变化情况,并提出未来政策及制度补充方向。该项研究由忠南大学经营系教授姜信亨 (Kang Shin-hyung) 主导,分析利用了 The VC 的韩国初创企业数据库。

CVC是风险投资,即企业对创业公司进行的投资,以及对其进行管理的整体组织。然而,在韩国,有将CVC狭义地定义为‘企业出资设立的独立投资公司’的倾向。因此,Startup Alliance在本报告中将CVC的种类分为▲独立企业CVC(由非金融一般企业出资设立的独立投资公司及其管理的基金)、▲部门内CVC(非金融一般企业向创业公司及其执行部门投资的内部基金)、▲基金投资型CVC(非金融一般企业向已有民间VC设立的基金进行LP出资),并以独立企业CVC和部门内CVC为中心,对韩国CVC生态圈进行了综合分析。

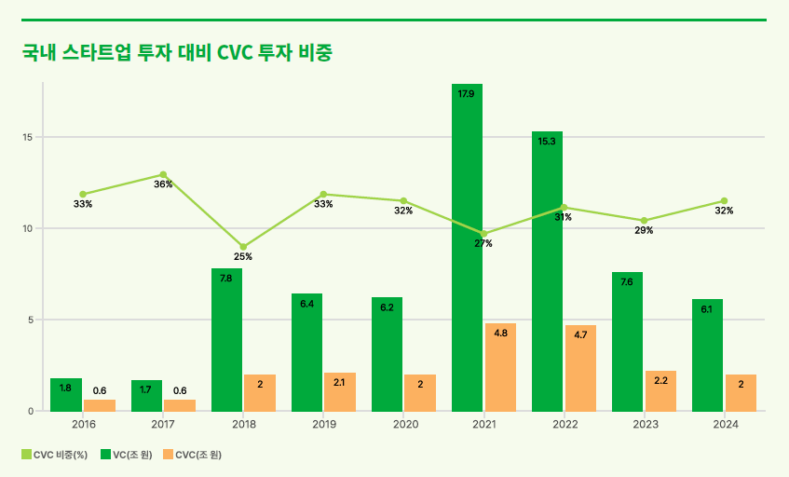

国内CVC投资占比并不低。报告显示,2024年国内CVC投资将占初创企业总投资的32%,高于全球平均水平(26%)和美国(29%)。不过,在全球及美国市场CVC投资逐渐复苏的同时,国内投资仍在萎缩。事实上,截至2024年第三季度,全球CVC投资额同比增长10%,其中美国增长24%,而国内投资则减少9%。

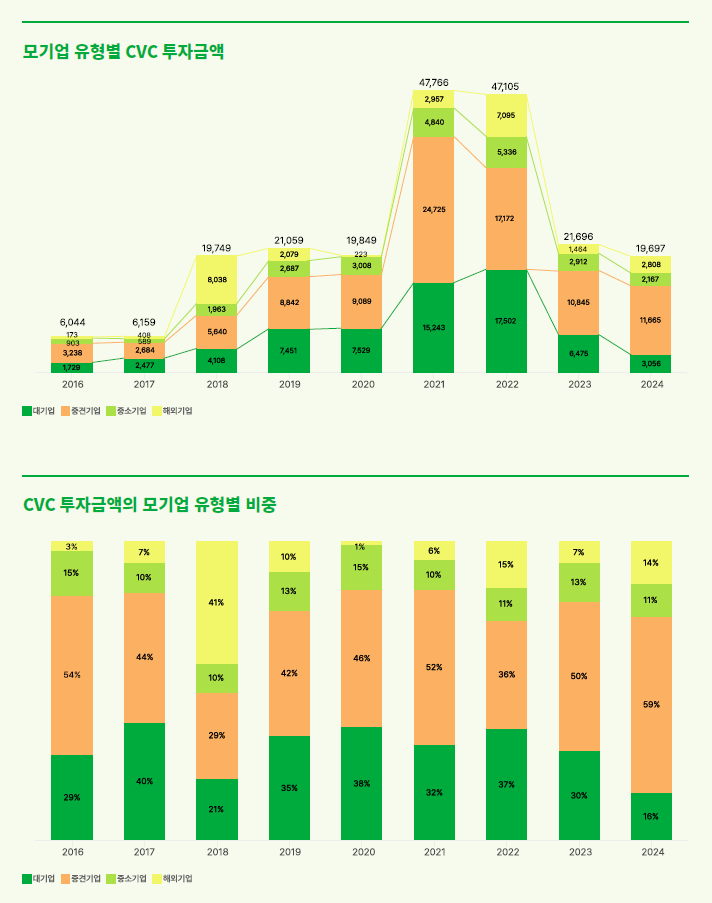

尤其以大企业为中心的CVC投资下滑较为明显。与2022年相比,2024年大型企业的CVC投资金额已降至1/5,企业内部CVC投资则暴跌至1/10。虽然经济衰退确实产生了影响,但这被解读为大公司在感受到其战略投资绩效的极限后调整投资的结果。

另一方面,CVC对中型公司的投资有所增加。 2024年CVC对中型公司的投资占比预计将增至59%,分析认为Krafton、NCSoft等主要中型公司的积极投资是主要因素。但不少中小企业仍抱怨创业信息匮乏、寻找合作伙伴困难,并指出这方面需要政策支持。

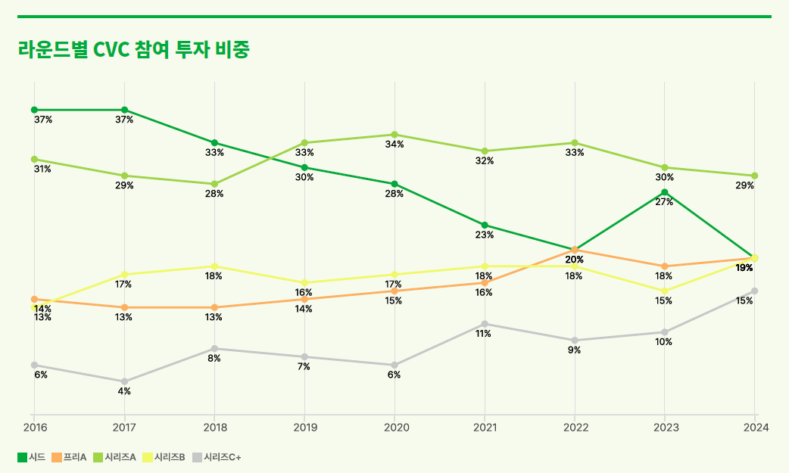

CVC投资行为的变化也很明显。早期(种子)投资的比例一直在下降,而早期投资主要集中在获得技术和期权,而后期(B 轮、C 轮或更高轮)投资的比例一直在增加。这表明投资策略正在从简单的技术收购转向能够创造真正业务协同效应的成长期初创企业。

从行业状况来看,2018 年至 2024 年,生物、医疗和保健领域的投资最多,其次是游戏、移动、金融和内容。其中,金融领域近期投资明显下滑,将于2024年被排除在十大投资领域之外。另一方面,企业/安防、食品/餐饮领域则一直稳居前十,投资持续稳定。

报告强调,必须完善政策,确保国内CVC生态系统的持续增长。具体而言,▲加大对部门内CVC的政策关注与支持、▲鼓励与独立企业CVC进行开放式创新联动、▲激活中型企业的开放式创新、▲强化管理、监督和公开职能而非限制投资活动等。他特别指出,现行公平交易法对一般控股公司CVC活动的限制对象大多为中型企业,政府为激活CVC投资,需要强化管理、监督和公开职能而非具体限制投资活动。

创业企业联盟中心主任李基大表示:“随着全球高利率的冲击,许多大公司内部的投资机构停止运作。这表明,作为战略投资者的CVC相关政策最终应该将重点放在作为实际用户的中型企业上。”

《创业联盟报告》是一份深入分析国内创业生态系统和政策问题并提出替代方案的报告。完整报告可在创业联盟网站上免费查看和下载。

- 查看更多相关文章

You must be logged in to post a comment.