앞의 mbablogger님의 글에서는 Facebook의 $1000억 가치가 매우 aggressive한 것임에도 불구하고 시장에서의 기대가 높다는 내용이 잘 정리되어 있다. 그리고 그 기대는 현 페이스북의 비즈니스만 고려했을 경우 매우 optimistic한 valuation으로도 $25B만 나온다는 점을 감안했을 때, 놀랄만큼 높은 수준이라는 점도 알 수 있다. 결국 $75B, 혹은 80조원은 어딘가에 숨겨져 있다는 것인데, 그냥 뭔가 있겠지 하고 바라보거나 또는 투자하기에는 너무나도 큰 금액이 아닐 수 없다.

그렇다면 “시장의 기대”는 무엇일까? 많은 매체를 통해 다양한 전문가들이 페이스북의 온라인 광고에 대한 가능성을 논하고 있다. 하지만 전문가의 의견이 시장을 대변하는 것은 아니라는 가정 하에,

- 비슷한 회사들이 현재 어떤 가치를 인정받고 있는지 살펴보고,

- 그 중 비슷한 가치를 인정받는 회사들이 어떤 비즈니스를 하는지 역추적하여,

- 시장이 기대하고 있는 페이스북의 미래를 가늠해 보고자 한다.

이 글에 이용된 자료들은 Capital IQ, Forrester, Gartner, Mintel 및 Thompson research에서 데이터들을 찾아 분석한 것들임을 미리 밝힌다.

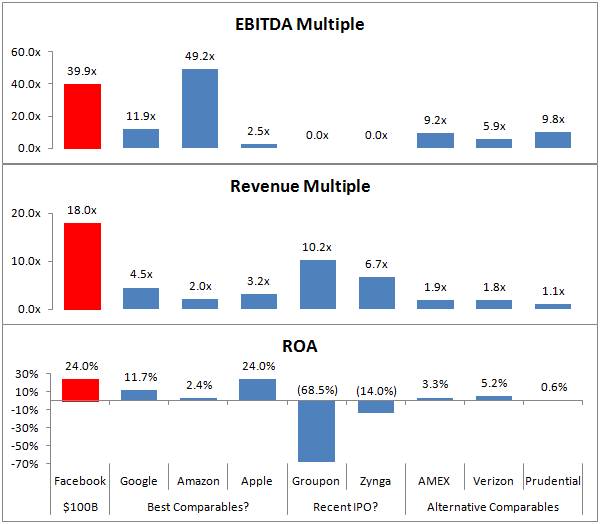

위 차트는 Facebook의 valuation에서 도출된 EBITDA multiple, revenue multiple 및 ROA를 다른 업체들의 그것들과 비교하였다.

비교 대상으로는

(1) Best comparables: 구글, 아마존, 애플로서 고객에게 플랫폼을 제공하고 그 플랫폼을 통해 다양한 제품을 판매하는 업체들로서 현재 페이스북과 가장 비슷하고 앞으로도 계속 부딪히거나 공생할 업체들이다.

(2) Recent Tech IPO: 그루폰과 징가로서 최근 IPO된 인터넷업체이다.

(3) Alternative comparables: 광고의 기반이 되는 방대한 양의 고객 데이터를 보유한 대표주자로서 카드업계 대표 AMEX, 통신업계 대표 Verizon, 보험업계 대표 Prudential을 선택했다. 참고로 각 인더스트리의 탑 기업들의 데이터를 보건데 이들과 크게 다르지 않아 대표성이 있다고 할 수 있다.

이 데이터를 정리해 보면 EBITDA multiple로 보는 경우 페이스북은 아마존 과 비슷하고, revenue multiple의 경우에는 Groupon, ROA의 경우에는 Apple과 비슷하다. 그리고 광고라는 특성을 보았을 때에는 Google과 비즈니스 모델이 비슷할 것이다. 따라서 이 업체들이 무엇을 하는지 정리해 보고 페이스북에게 기대되는 것이 무엇인지 얄팍하게 판단해 보고자 한다.

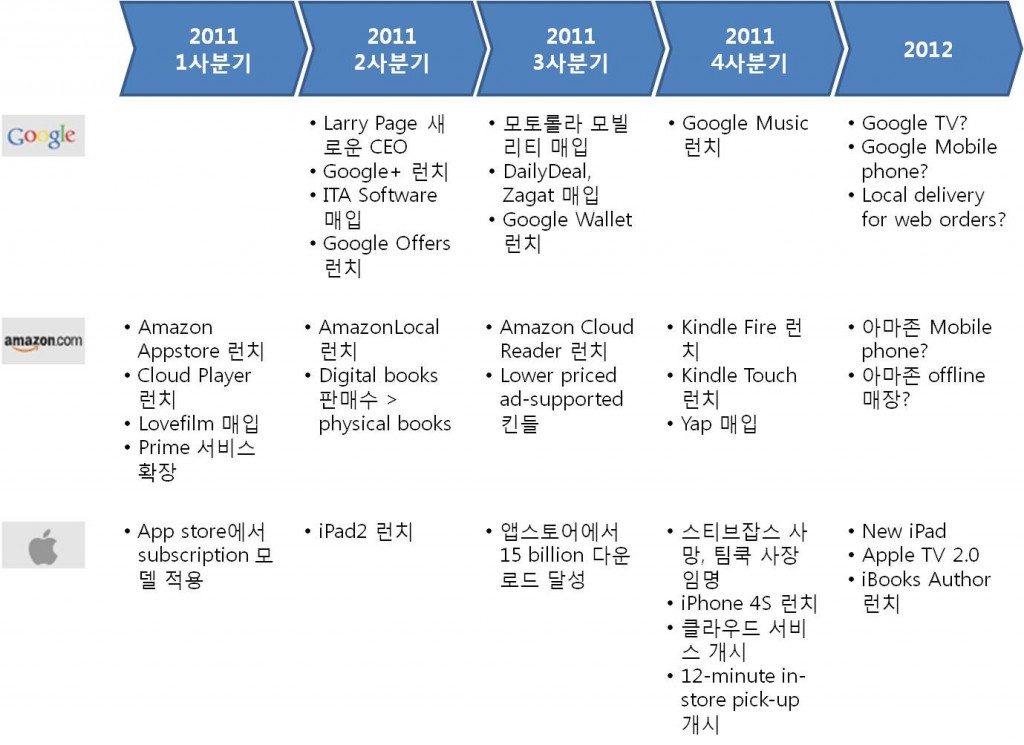

위 차트는 구글, 아마존, 애플이 2011년 보여준 큰 milestone과 2012년 진행되고 있거나 예상되는 전략을 정리해 본 것이다. 세 업체의 특징은 national에서 local로, 서비스에서 하드웨어 디바이스로 혹은 반대로, 심플 디바이스에서 호환성이 확보된 다양한 디바이스들로, PC에서 모바일로, 온라인에서 오프라인으로 확장하려하고 있다는 것이다. 그루폰 역시 오늘(2012년 3월 19일) Groupon Scheduler를 런치하여 small business들이 CRM을 위해서 그루폰의 Scheduler라는 플랫폼을 무료로 사용할 수 있도록 하는 새로운 사업 영역으로 확장한다고 밝혔다.

여기서는 특히 구글에 주목하고 싶은데 매출의 거의 대부분을 광고에 의존하고 있는 구글의 경우 EBITDA multiple, revenue multiple, ROA 모두 페이스북과 비교하면 현저히 낮은 수준이다. 즉 광고수익만으로는 현재 페이스북의 valuation을 정당화할 수 없으며, 시장은 페이스북으로부터 아마존과 같은 보다 직접적인 online commerce나 애플과 같은 하드웨어 and 컨텐츠 판매를 기대한다고 보는 것이 맞지 않을까 한다. 단, 이는 $100B이 일단 시장에서 인식하는 가치라고 가정하고 말하는 것이다. 다시 말해서 페이스북의 valuation이 정당화되려면 머지 않은 미래에 페이스북은 직접 무엇인가를 만들어 팔던지 다른 누군가의 제품 혹은 서비스를 팔아주는 창구가 되어야 한다는 것이다.

그렇다면 현재 페이스북은 이를 위해서 어떤 준비를 하고 있을까?

(1) Usability 증대: 페이스북은 2011년 사진에서 face recognition하는 기술을 도입하고, Skype를 통해 video chat이 가능하게 하였으며, Timeline을 런치하고 드디어 iPad용 앱을 출시했다.

(2) 신규 서비스 제공: Hulu와의 파트너십으로 영상을, Spotify와의 파트너십으로 음원을 제공하면서 entertain-ment media platform으로 확장하고 있으며, “like” “share” “want” 등으로 social graph 및 다양한 마케팅 ROI 툴인 Insight를 제공하고 있다.

방법론에 있어서 개인적인 생각은 이렇다. 컨텐츠를 팔기 위해서 현재 옵션은 윈도우즈 기반의 PC 상에서 위의 전략이 이루어지거나, 모바일에서는 애플 및 구글과 경쟁해야 하는데, 결국 모바일이건 아니건 마이크로소프트가 현실적으로는 가장 우호적인 파트너가 되지 않을까 한다. 페이스북이 자체 OS를 개발하는 방법도 있을 것 같은데 이는 극단적으로 페이스북이 자체 하드웨어를 동반해야 하는 부담이 있을 것이다. 안그러면 누가 페이스북 OS를 담아주겠는가? 하드웨어가 절대적으로 필요하다고 판단된다면, 윈도우즈 기반의 델이나 HP 등과의 파트너십을 통해 PC에서 모바일까지 페이스북의 플랫폼을 윈도우즈 위에 도배해 버리는 것도 현실적인 절충안이 될 수 있을 것 같다.

하지만 현실적으로 쉬워보이지는 않는다. 심지어 이미 다양한 전략을 시도하고 있는 구글마저도 valuation의 multiple이 그렇게 높지 않은데 아직 그 어떤 시도도 해보지 않은 페이스북이 IPO를 한다고 해도 어떻게 구글보다 2배~4배가 더 높은 multiple을 인정받을 수 있을 것인가? 더군다나, IPO로 확보된 자금의 많은 부분이 기존 투자자들에게 돌아가게 될 터이니, 얼마 남지 않을 현찰로 어떻게 이런 대변화를 이루어낼 수 있을지 정말 의문이다.

마지막으로 희망을 걸어볼 곳은 광고 매출이 valuation할 때 가정한 것 보다 훨씬 더 빨리 기하급수적으로 성장하는 시나리오일텐데 이 역시 쉬워보이지는 않는다. 2010년 12월에 행해진 “구매에 영향을 미치는 information source에 대한 소비자 조사”에 의하면 search engine(즉 Google)이 45%인데 비해 social network(즉 Facebook)은 15%에 불과하다. 그리고 광고주인 기업의 마케터들을 대상으로 행해진 조사에 따르면 고객과의 engagement가 높은 순으로 온라인 매체를 나열하였을 때, 1위가 회사 홈페이지로 59%이고 Facebook은 4위로 고작 4%에 불과했다. 즉 소비자건 광고주건 최근 언론에서 심하게 떠드는 것과는 달리 소셜네트워크 상의 광고에 대한 공급이나 수요의 rationale이 크지 않다는 것이다. 더 짧게 얘기하면, 돈 있으면 구글에 더 광고하지 왜 굳이 Facebook에 해야하냐는 말이다.

IPO 첫 날 주당 최고 $31.14를 찍었던 그루폰의 주가는 그 후 꾸준히 떨어져서 3월 19일 현재 $17.82를 기록하고 있다. Market cap으로만 보자면 IPO 전에는 $30B의 가치가 있을 것이라 하더니 점점 discount되고 그 후 회계 방법론의 문제로 더욱 그 가치가 떨어져 IPO 단계에서는 고작 $12.7B의 가치를 인정받더니 지금은 $9.4B이며 계속 하락하고 있다. 페이스북도 이와 같은 논리라면 $100B에서 시작하여 4개월 후에는 $30B으로 그 가치가 하락하고 추가로 더 떨어져서 Anup Srivastava 교수의 $25B에 상당히 근접할 가능성이 있어 보인다. 즉 숨겨진 $750억(80조원)의 가치는 숨겨진채로 환상이 되어 IPO 직후 부지런히 투자한 개미들의 눈물과 함께 사라질 가능성이 크지 않을까 싶다.

하지만 페이스북의 애용자 중 한 사람으로서 도박을 할 때와 같은 마음으로 이런 기대를 해 본다. Groupon은 IPO 당시 약 1억5천만의 회원을 보유하고 있었다. 페이스북은 현재 10억 회원을 바라보고 있다. Groupon은 IPO 당시 적자였지만 페이스북은 수익률이 매우 좋다. (2011년 Net Income = 26.9%) Groupon은 회원에 대한 정보가 매우 미미하지만 페이스북은 가입자에 대한 어마어마한 정보를 가지고 있다.

Facebook takes data that consumers have deposited about themselves throughout the web and is capable of creating rich consumer profiles at various stages of a purchase journey. Facebook will never be “bottom of the funnel” to sales in the same way as Google, but it does promise to make online display advertising more effective than before. (Forrester, 2012)

$100B은 아니더라도 거대하고 느려진 MS와 Google에게 자극이 될 만한 업체로 자리잡기를 기대해 본다.

글 : Terry

출처 : http://mbablogger.net/?p=3121