이 글은 회계법인 마일스톤의 기고문입니다. 스타트업을 위한 양질의 콘텐츠를 기고문 형태로 공유하고자 하는 분이 있다면 벤처스퀘어 에디터 팀 editor@venturesquare.net으로 연락 주시기 바랍니다.

중소기업에게 적용되는 세제 혜택 중 가장 혜택이 큰 제도는 바로 조세특례제한법 제6조에 따른 창업중소기업 세액감면이다. 업종별, 소재지별, 청년기업 여부에 따라 다르나 창업 후 최초로 소득이 발생한 해부터 5년간 최대 100%의 법인세 감면이 가능하다. 다만 납부할 법인세가 발생하여야 세제혜택을 받을 수 있으므로 사업 초창기에 이익이 많이 나지 않는 회사의 경우 실질적으로는 혜택의 정도가 미미하게 느껴질 수 있다.

하지만 소득과 관계없이 부동산을 취득하거나 보유할 때 납부하여야 하는 취득세, 재산세에 대해서도 창업중소기업이 받을 수 있는 세제혜택이 있다. 바로 지방세특례제한법 제58조의 3에 따른 창업중소기업 등에 대한 감면이다. 상세내용 및 요건은 다음과 같다.

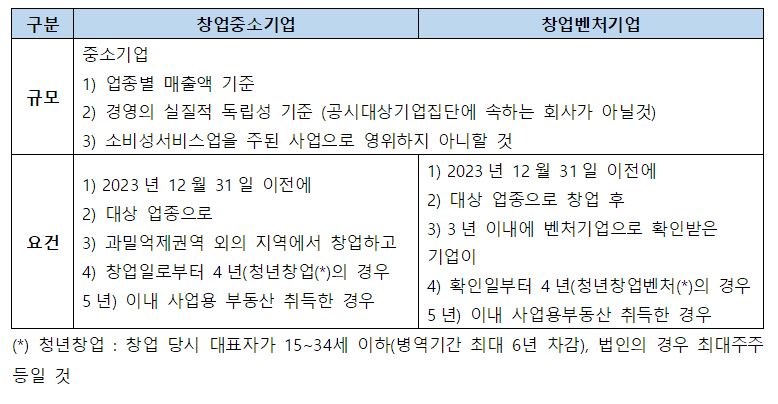

1. 적용대상

2. 감면/공제 금액

1) 취득세

창업일 당시 업종의 사업을 계속 영위하기 위하여 취득하는 부동산에 대해서는 취득세의 75%를 경감한다.

2) 재산세

창업일 당시 업종의 사업에 과세기준일 현재 직접 사용하는 부동산에 대해서는 창업일부터 3년간 재산세를 면제하고, 그 다음 2년간은 재산세의 50% 경감한다.

3) 등록면허세

2020년 12월 31일까지 창업하는 창업중소기업의 법인설립 등기(창업일부터 4년 이내 증자 포함) 및 벤처중소기업이 확인일부터 1년 이내에 하는 법인 설립 등기에 대한 등록면허세는 면제한다.

3. 사후경과 조치

다음의 경우에 해당하는 경우 경감된 취득세를 추징한다

1) 정당한 사유 없이 취득일부터 3년 이내 부동산 사용 중단하는 경우

2) 취득일부터 3년 이내에 다른 용도로 사용하거나 매각 및 증여하는 경우

3) 최초 사용일부터 계속하여 2년간 해당 사업에 직접 사용하지 아니하고 다른 용도로 사용하거나 매각 및 증여하는 경우

4. 중복배제

창업중소기업으로 지방세를 감면받은 경우에는 창업벤처중소기업에 대한 감면은 적용하지 아니한다.

5. 농어촌특별세 적용 여부

창업중소기업으로 취득세 및 재산세를 감면받은 경우에는 농어촌특별세가 비과세되나, 창업벤처중소기업으로 취득세 및 재산세를 감면받는 경우에는 농어촌특별세가 과세된다. 등록면허세의 경우 농어촌특별세는 비과세된다.

특히 제조업을 영위하기 위해 공장을 건설했던 기업이라면, 과거 납부한 취득세가 감면이 적용된 금액인 지를 확인해보고, 감면을 적용받지 못했다면 경정청구를 통해 더 낸 세금을 돌려받을 수 있으니 꼼꼼히 잘 살펴보도록 하자.

- 관련 기사 더 보기

You must be logged in to post a comment.