이 글은 회계법인 마일스톤의 기고문입니다. 스타트업을 위한 양질의 콘텐츠를 기고문 형태로 공유하고자 하는 분이 있다면 벤처스퀘어 에디터 팀 editor@venturesquare.net으로 연락 주시기 바랍니다.

전환사채 발행 후 1년, 투자자 중 일부가 전환 의사를 밝혔다. 신주 발행에 대한 등기 진행은 할 수 있을 것 같은데, 회계처리는 어떻게 하여야 할까?

하기 예시를 통해 발행시점부터 일부 전환, 만기 상환까지의 일반기업회계기준에 따른 전환사채 회계처리를 알아보도록 하자.

(예시)

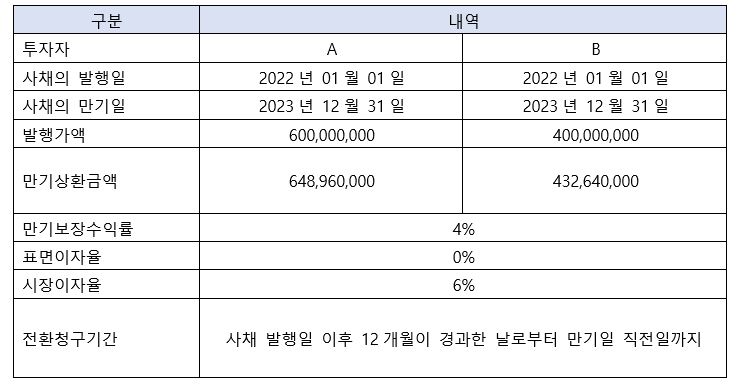

회사는 22년 초 투자자 A, B에게 각각 6억원, 4억원의 전환사채를 발행하였다. 만기는 23년말, 만기보장수익률은 4%, 표면이자율은 0%, 시장이자율은 6%, 전환청구기간은 사채 발행일 이후 12개월이 경과한 날부터 만기일 직전일까지로 모두 동일한 조건인 것으로 가정한다.

1. 발행 시점

먼저 실제 들어오는 투자금은 현금 계정으로, 사채와 상환할증금(만기상환금액과 발행가액의 차이)를 액면가 그대로 계상한다. 이후 사채 발행가와 상환할증금의 합계를 발행 당시의 시장이자율로 현재가치로 할인한 금액을 사채의 실제 장부가로 보아 발행가+상환할증금과의 차액을 사채할인발행차금으로 계상한다. 마지막으로 사채 발행가액과 장부가의 차액을 전환권대가로 계상한다.

2. 기말 시점(22년말)

시장이자율에 따른 1년간의 이자비용을 인식하고 동일 금액을 사채할인발행차금에서 차감한다.

![]()

3. 전환 시점(23년초)

전환청구기간이 도래하여 투자자 A는 전환을 청구하고 B는 미청구한 것으로 가정하였을 때의 회계처리는 다음과 같다. 전환가와 액면가는 동일한 것으로 가정한다.

먼저 전환 시점의 전환 대상 사채 액면가를 자본금으로 대체하고, 해당 전환사채에 대한 사채상환할증금과 사채할인발행차금 및 전환권대가 전액을 제거한다. 차액은 주식발행초과금으로 조정한다.

4. 만기 시점(23년말)

먼저 만기일까지의 사채 이자비용을 인식한다. 동시에 만기상환금액만큼 현금에서 차감하고 부채 잔액을 장부에서 제거한다. 이때 전환되지 않은 사채의 전환권 대가는 상환 후에도 기타자본잉여금으로 남아 있게 된다.

- 관련 칼럼 더 보기

You must be logged in to post a comment.