스타트업 투자 데이터 플랫폼 더브이씨(The VC)가 2025년 한국 스타트업 투자 통계를 공개했다.

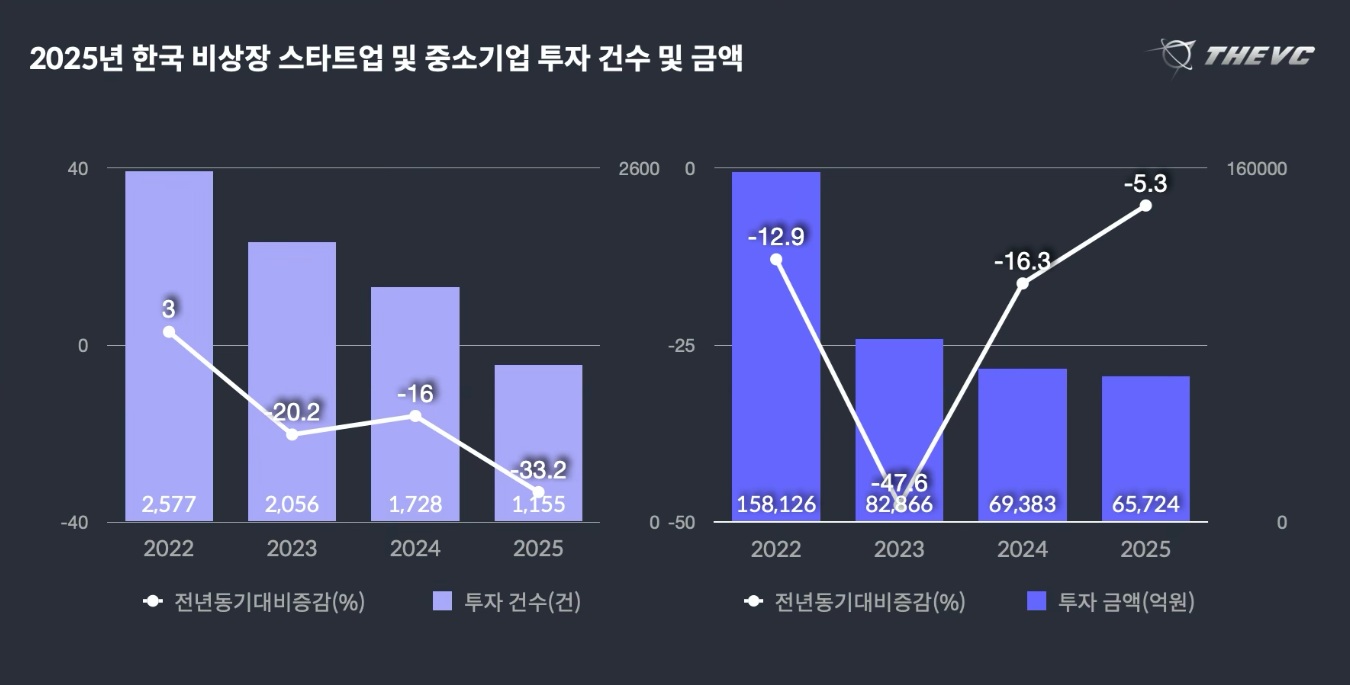

더브이씨에 따르면 2025년 한 해 동안 한국 비상장 스타트업 및 중소기업을 대상으로 한 투자 건수는 1,155건, 투자 금액은 총 6조 5,724억 원으로 집계됐다. 비상장 투자 특성상 언론에 공개되지 않은 거래가 사후에 반영되는 점을 고려하면 전체 투자 금액은 전년과 유사한 수준을 유지했으나, 투자 건수는 전년 대비 30% 이상 감소한 것으로 나타났다. 이에 따라 소수 기업에 자금이 집중되는 현상이 더욱 두드러졌다.

평균 투자 금액 역시 증가세를 보였다. 2025년 평균 투자 금액은 92.6억 원으로 전년 대비 47.3% 늘어나며 투자 혹한기 이전인 2022년 수준을 상회했다. 중앙값 또한 40억 원으로 전년 대비 두 배 증가해 벤처 투자 시장의 양극화 흐름이 수치로 확인됐다.

라운드별로는 초기 단계 투자 위축이 뚜렷했다. 중·후기 라운드 투자 금액이 전년 대비 증가한 것과 달리, 초기 라운드 투자 금액은 약 30% 감소했으며 전체 투자 금액에서 차지하는 비중도 전년보다 약 10%포인트 축소됐다. 반면 IPO 시장 회복 기대감에 힘입어 프리 IPO 라운드 투자 건수는 전년 대비 30% 이상 증가하며 상대적으로 활발한 모습을 보였다. 금융위원회가 기존 바이오 분야에 한정됐던 맞춤형 기술특례상장 제도를 AI, 우주산업, 에너지 등 핵심 기술 분야로 확대하겠다고 밝힌 점도 이러한 흐름에 영향을 준 것으로 분석된다.

산업별로는 AI 중심의 투자 흐름이 지속됐다. 리벨리온과 퓨리오사AI 등 AI 반도체 기업에 대규모 투자가 이뤄지면서 전체 투자 금액에서 AI가 차지하는 비중은 2022년 9.4%에서 2025년 23.6%까지 확대됐다. 글로벌 벤처 투자 시장에서 AI 투자 비중이 과반을 넘어설 것으로 전망되는 가운데, 국내 시장 역시 벤처 자금이 AI 중심으로 재편되는 양상을 보였다.

세부 분야에서는 반도체와 바이오 산업이 강세를 유지했으며, 해외 시장 진출을 추진하는 쇼핑 및 금융 분야 스타트업에 대한 투자도 증가했다. 반면 콘텐츠와 게임 분야는 투자 선호 변화와 수익성 부담 등의 영향으로 투자 규모가 크게 감소해 산업별 온도 차가 뚜렷하게 나타났다.

더브이씨 관계자는 “글로벌 긴축 종료와 기준금리 인하 기대, 민간 벤처모펀드 세제 인센티브 확대 등으로 자금 여건은 일부 개선됐지만, 대외 불확실성이 지속되면서 투자가 AI·반도체·바이오 등 딥테크 중심의 검증된 소수 기업에 집중되는 흐름이 나타났다”고 설명했다.

DBC Announces Startup Investment Trends for 2025

The VC, a startup investment data platform, has released statistics on Korean startup investment in 2025.

According to DBC, a total of 1,155 investments were made in Korean unlisted startups and SMEs in 2025, totaling 6.5724 trillion won. Considering the nature of unlisted investments, which often involve undisclosed transactions being reflected after the fact, the total investment amount remained similar to the previous year, but the number of deals decreased by more than 30% year-on-year. This further accentuated the concentration of funds in a small number of companies.

The average investment amount also showed an upward trend. The average investment amount in 2025 was KRW 9.26 billion, a 47.3% increase from the previous year and exceeding the level set in 2022, before the investment cold spell. The median investment amount also doubled to KRW 4 billion, confirming the polarization of the venture investment market.

By round, a significant contraction in early-stage investment was evident. While mid- and late-stage investment increased year-on-year, early-stage investment decreased by approximately 30%, and its share of total investment decreased by approximately 10 percentage points. Conversely, the number of pre-IPO rounds increased by more than 30% year-on-year, fueled by expectations of an IPO market recovery, showing relatively robust performance. The Financial Services Commission's announcement that it would expand the customized technology special listing system, previously limited to the bio sector, to include core technology sectors such as AI, space, and energy is also believed to have influenced this trend.

By industry, the AI-centric investment trend continued. Driven by large-scale investments in AI semiconductor companies like Rebellion and Furiosa AI, AI's share of total investment increased from 9.4% in 2022 to 23.6% in 2025. With AI investment projected to exceed half of the global venture capital market, the domestic market also saw a reorganization of venture capital around AI.

In terms of specific sectors, the semiconductor and bio industries maintained their strength, while investment in startups in the shopping and financial sectors seeking to expand into overseas markets also increased. Conversely, investment in the content and gaming sectors declined significantly due to shifting investment preferences and profitability pressures, revealing a distinct difference in investment intensity across industries.

A DBC official explained, “Although funding conditions have improved somewhat due to the end of global austerity measures, expectations of a base rate cut, and expanded tax incentives for private venture funds, continued external uncertainty has led to a trend of investment being concentrated in a small number of proven companies centered on deep tech such as AI, semiconductors, and bio.”

ダブイ氏、2025年スタートアップ投資動向発表

スタートアップ投資データプラットフォームダブイ氏(The VC)が2025年韓国スタートアップ投資統計を公開した。

ダブイ氏によると、2025年の1年間韓国非上場スタートアップおよび中小企業を対象とした投資件数は1,155件、投資金額は計6兆5,724億ウォンと集計された。非上場投資の性質上、メディアに公開されていない取引が事後に反映されることを考慮すると、総投資額は前年と同様の水準を維持したが、投資件数は前年比30%以上減少したことが分かった。これにより、少数企業に資金が集中する現象がさらに顕著になった。

平均投資金額も増加傾向を示した。 2025年の平均投資金額は92.6億ウォンで前年比47.3%増え、投資酷寒期以前の2022年水準を上回った。中央値も40億ウォンで前年比2倍増加し、ベンチャー投資市場の両極化の流れが数値で確認された。

ラウンド別では初期段階の投資萎縮がはっきりした。中・後期ラウンド投資金額が前年比増加したのとは異なり、初期ラウンド投資金額は約30%減少し、全体投資金額で占める比重も前年より約10%ポイント縮小された。一方、IPO市場の回復期待感に支えられ、フリーIPOラウンド投資件数は前年比30%以上増加し、比較的活発な姿を見せた。金融委員会が既存のバイオ分野に限定されたカスタマイズされた技術特例上場制度をAI、宇宙産業、エネルギーなど核心技術分野に拡大すると明らかにした点もこのような流れに影響を与えたと分析される。

産業別ではAI中心の投資フローが持続した。リベリオンやフュリオサAIなどAI半導体企業に大規模投資が行われ、全体投資金額でAIが占める割合は2022年9.4%から2025年23.6%まで拡大した。グローバルベンチャー投資市場でAI投資の割合が過半数を超えると見込まれる中、国内市場もベンチャー資金がAI中心に再編される様相を見せた。

セブン分野では半導体とバイオ産業が強いまま、海外市場への進出を推進するショッピングや金融分野のスタートアップへの投資も増加した。一方、コンテンツとゲーム分野は投資好みの変化や収益性負担などの影響で投資規模が大幅に減少し、産業別温度差がはっきりと現れた。

ダブイ氏関係者は「グローバル緊縮終了と基準金利引き下げ期待、民間ベンチャーモーファンド税制インセンティブ拡大などで資金条件は一部改善されたが、対外不確実性が持続し、投資がAI・半導体・バイオなどディープテック中心の検証された少数企業に集中する流れが現れた」と説明した。

DBC发布2025年创业投资趋势

这家风险投资公司(VC)是一家创业投资数据平台,发布了2025年韩国创业投资统计数据。

据DBC统计,2025年韩国未上市初创企业和中小企业共获得1155笔投资,总额达6.5724万亿韩元。考虑到未上市投资的特殊性,此类投资通常涉及事后披露的交易,因此,尽管投资总额与上年基本持平,但交易数量同比下降超过30%。这进一步加剧了资金向少数公司集中的趋势。

平均投资额也呈现上升趋势。2025年平均投资额为92.6亿韩元,较上年增长47.3%,超过了2022年投资寒潮前的水平。投资额中位数也翻了一番,达到40亿韩元,印证了风险投资市场的两极分化趋势。

按轮次来看,早期投资明显萎缩。尽管中后期投资同比增长,但早期投资下降了约30%,其占总投资的比例下降了约10个百分点。相反,受IPO市场复苏预期的推动,IPO前融资轮次同比增长超过30%,表现相对强劲。金融服务委员会宣布将此前仅限于生物科技领域的定制化技术特殊上市制度扩展至人工智能、航天和能源等核心科技领域,也被认为对这一趋势产生了影响。

从行业来看,以人工智能为中心的投资趋势仍在持续。在Rebellion和Furiosa AI等人工智能半导体公司的大规模投资推动下,人工智能在总投资中的占比从2022年的9.4%增长到2025年的23.6%。预计人工智能投资将超过全球风险投资市场的一半,国内市场也出现了围绕人工智能的风险投资重组。

就具体行业而言,半导体和生物技术产业保持了强劲势头,同时,寻求拓展海外市场的购物和金融领域初创企业的投资也有所增加。相反,由于投资偏好转变和盈利压力,内容和游戏行业的投资大幅下降,这凸显了不同行业投资强度的显著差异。

一位DBC官员解释说:“尽管由于全球紧缩措施的结束、基准利率下调的预期以及对私人风险投资基金的税收优惠扩大,融资条件有所改善,但持续的外部不确定性导致投资集中在少数几家专注于人工智能、半导体和生物技术等深度科技的成熟公司。”

DBC annonce les tendances d'investissement dans les startups pour 2025

VC, une plateforme de données sur les investissements dans les startups, a publié des statistiques sur les investissements dans les startups coréennes en 2025.

Selon la DBC, 1 155 investissements ont été réalisés dans des startups et PME coréennes non cotées en 2025, pour un montant total de 6 572,4 milliards de wons. Compte tenu de la nature de ces investissements, qui impliquent souvent des transactions non divulguées apparaissant a posteriori, le montant total des investissements est resté similaire à celui de l'année précédente, tandis que le nombre d'opérations a diminué de plus de 30 % sur un an. Cette situation a accentué la concentration des fonds sur un petit nombre d'entreprises.

Le montant moyen des investissements a également affiché une tendance à la hausse. En 2025, il s'élevait à 9,26 milliards de wons, soit une augmentation de 47,3 % par rapport à l'année précédente, dépassant ainsi le niveau atteint en 2022, avant le ralentissement des investissements. Le montant médian des investissements a quant à lui doublé pour atteindre 4 milliards de wons, confirmant la polarisation du marché du capital-risque.

Au fil des tours de table, une contraction significative des investissements en phase d'amorçage s'est avérée. Alors que les investissements en phase de développement intermédiaire et avancé ont progressé d'une année sur l'autre, les investissements en phase d'amorçage ont diminué d'environ 30 %, et leur part dans le total des investissements a baissé d'environ 10 points de pourcentage. À l'inverse, le nombre de tours de table pré-IPO a bondi de plus de 30 % sur un an, porté par les anticipations d'une reprise du marché des introductions en bourse, affichant ainsi une performance relativement solide. L'annonce par la Commission des services financiers de l'extension du système de cotation spéciale sur mesure pour les entreprises technologiques, auparavant limité au secteur des biotechnologies, aux secteurs technologiques clés tels que l'IA, le spatial et l'énergie, aurait également contribué à cette tendance.

Par secteur, la tendance des investissements axés sur l'IA s'est poursuivie. Portée par des investissements massifs dans des entreprises de semi-conducteurs spécialisées dans l'IA comme Rebellion et Furiosa AI, la part de l'IA dans le total des investissements est passée de 9,4 % en 2022 à 23,6 % en 2025. Alors que les investissements dans l'IA devraient dépasser la moitié du marché mondial du capital-risque, le marché national a également connu une réorganisation du capital-risque autour de cette technologie.

Dans certains secteurs, les industries des semi-conducteurs et des biotechnologies ont maintenu leur vigueur, tandis que les investissements dans les start-ups des secteurs du commerce et de la finance cherchant à s'implanter à l'international ont également progressé. À l'inverse, les investissements dans les secteurs du contenu et du jeu vidéo ont fortement diminué en raison de l'évolution des préférences des investisseurs et des pressions sur la rentabilité, révélant ainsi une nette disparité d'investissement selon les secteurs.

Un responsable de la DBC a expliqué : « Bien que les conditions de financement se soient quelque peu améliorées grâce à la fin des mesures d'austérité mondiales, aux prévisions d'une baisse du taux directeur et à l'élargissement des incitations fiscales pour les fonds de capital-risque privés, l'incertitude extérieure persistante a conduit à une concentration des investissements dans un petit nombre d'entreprises éprouvées axées sur les technologies de pointe telles que l'IA, les semi-conducteurs et la biotechnologie. »

You must be logged in to post a comment.