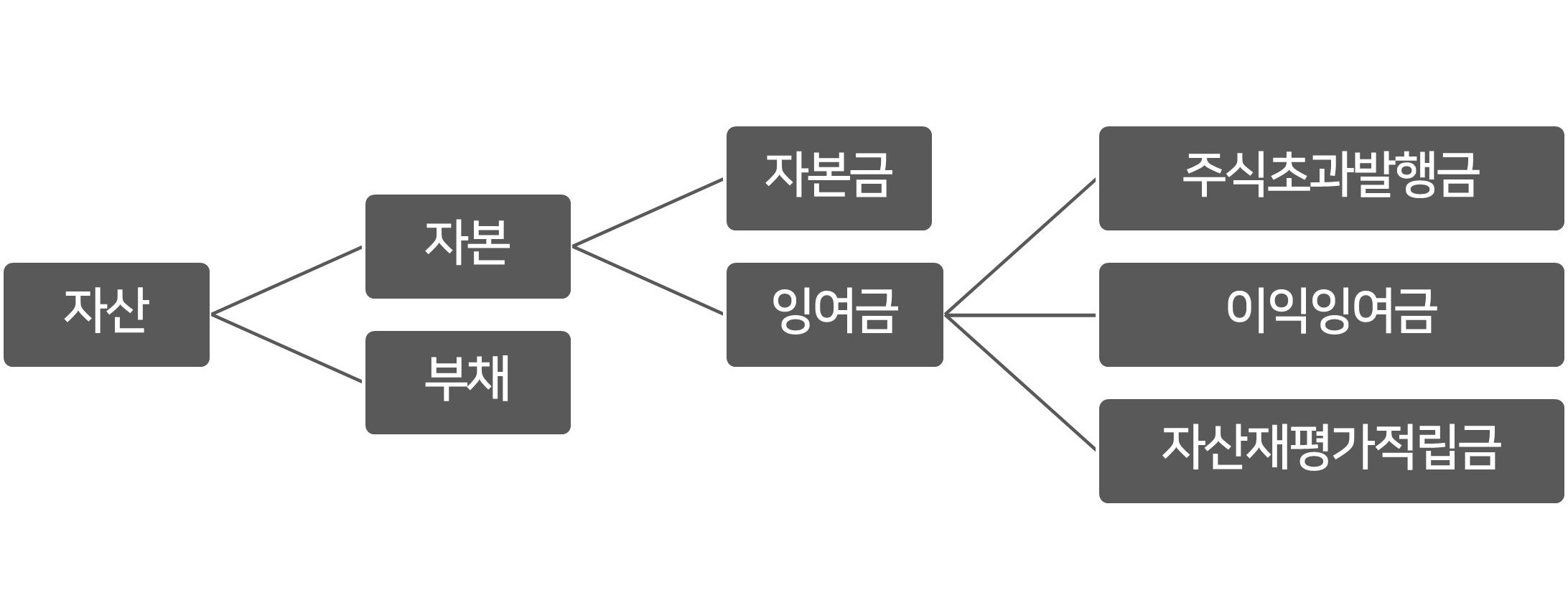

주식회사의 등기부등본에는 누구나 볼 수 있도록 회사의 자본금이 기재되어 있다. 자본금이란 회사가 보유한 전체 자본을 뜻하는 것이 아닌, 이른바 회사의 ‘종잣돈’이라고 할 수 있다. 회사가 보유한 돈의 구조를 간단하게 도식화하면 아래와 같다.

회사의 자산에 대해 이야기할 때 많은 사람들이 헷갈려 하는 개념이 바로 ‘자본’과 ‘자본금’이다. 쉽게 설명하면 자본은 회사가 보유하고 있는 마이너스가 아닌 플러스의 돈을 뜻하며, 자본금은 그러한 실제적인 돈의 총합이 아닌 이론상의 개념으로 액면가를 발행 주식의 총 수와 곱한 것이다. 여기서 액면가란 정관과 등기부등본에 ‘1주의 금액’이라고 표기되어 있는 항목에 표기된 금액을 말한다.

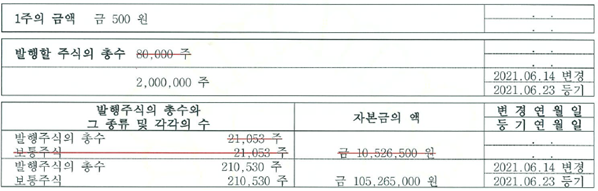

위 등기부등본 예시를 보면 1주의 금액 500원을 발행주식의 총 수인 210,530주와 곱한 것이 자본금이 된다. 그리고 전체 자산에서 그 자본금을 제외한 나머지 돈을 ‘잉여금’이라 부른다. 이 정도의 기본 정보가 바탕이 되어야 무상증자에 대한 이해가 용이하다.

주식회사는 주식을 발행하여 자본을 늘린다. 이를 ‘증자’라고 하는데, 주식회사는 유한회사, 합명회사 등 다른 형태의 회사에 비해 내, 외부의 자금조달이 가장 쉬운 형태이다. 그런데 그 증자에는 유상증자와 무상증자 두 가지 방식이 있다. 유상증자는 말 그대로 ‘유상’, 즉, 돈을 받아 자본금을 늘리는 것이다. 반면 무상증자는 공짜로 자본금을 늘리는 것을 말한다. 외부에서 들어오는 돈이 아니라 회사가 자기 돈으로 자본금을 늘리는 경우라고 볼 수 있다. 따라서 무상증자를 할 경우에는 등기부등본상 자본금의 금액은 늘어나지만 실제로 회사의 자본 자체가 늘어나지는 않는다. 실제로는 잉여금이 자본금으로 옮겨가는 것일 뿐이기 때문이다.

1. 무상증자를 하는 이유

기업이 무상증자를 하는 이유는 무엇일까? 일반 기업의 경우 재무건전성을 보여주거나 주주들에게 배당처럼 주식을 공짜로 나눠주기 위함을 목적으로 하기도 하며, 상장회사의 경우 단기적으로 주가를 끌어올리기 위한 목적으로 진행하기도 한다.

스타트업의 경우는 조금 다르다. 스타트업은 위에 언급된 목적들보다는 발행 주식 정돈을 위해 진행하는 경우가 가장 많다. 스타트업의 특성상 법인 설립 당시 전문가를 거치지 않아 발행 주식의 총 수가 너무 적은 경우가 흔하다. 이 때 투자 유치 등을 위해 외부에서 보았을 때 너무 빈약해 보일 수 있어 무상증자를 통해 이를 정돈 및 보완한다.

또한, 발행 주식의 총 수가 너무 적으면 투자를 받거나 기타 주식 처리를 할 때 숫자적으로 정합성이 떨어질 수 있기에 무상증자를 통해 해결해야 한다.

2. 무상증자 방법: 주식발행초과금으로 무상증자하기

스타트업에게 잉여금이 있다는 것은 ‘이익잉여금’이 아닌 ‘주식발행초과금’을 뜻하는 경우가 대부분이다. 스타트업은 보통 바로 잉여수익이 발생하는 구조보다는 스케일업을 하려는 구조로 사업을 진행하기 때문에 초기에 상당한 시간 동안 적자 상태로 놓이게 되고, 벤처캐피탈 등 외부 투자자로부터 투자를 유치해 그 돈으로 사업을 영위하게 된다.

투자 유치를 위해서 스타트업은 회사의 벨류에이션(가치)를 정립해야 한다. 예를 들어 등기부등본상 자본금이 1,000만 원에 액면가가 100원일 경우, 회사의 가치를 100억이라고 했을 때 1주당 가치를 10만 원으로 책정한다는 것이다. 이처럼 투자자들은 대체로 회사의 주식을 액면가보다 비싼 금액으로 사게 되고, 이 예시의 경우 투자자는 1주당 100원짜리 액면가 주식을 10만 원을 지불하며 구입하게 된다. 이를 ‘할증발행’이라 하며, 액면가를 초과하는 금액을 ‘주식발행 초과금’이라 부른다. 흔히 ‘주발초’라 줄여 부르기도 한다.

스타트업에서 무상증자를 할 때에는 대체로 이 주식발행 초과금을 통해 진행하게 된다.

3. 무상증자 방법: 이익잉여금으로 무상증자하기

주로 주식발행 초과금으로 무상증자를 하는 스타트업과 달리 일반 기업들은 대체로 이익잉여금으로 무상증자를 한다.

이익잉여금은 회사가 사업을 잘 하여 벌어들인 돈이고, 주주들에게 배당할 수 있는 돈을 말한다. 우리가 종종 뉴스에서 접하는 ‘어떤 기업이 무상증자를 하니 주가가 폭등했다’는 경우가 바로 이렇게 이익잉여금으로 무상증자를 한 경우에 해당한다. 회사가 사업을 잘해서 이익이 많이 발생했다는 증거이고, 그 돈을 활용해 주주들에게 공짜로 주식을 나눠준다는 뜻이니 기업공개된 상장회사로서는 상당히 큰 호재가 아닐 수 없다.

다만 주의해야 할 점은 이익잉여금으로 무상증자를 할 경우에는 주주가 배당을 받는 것과 같은 의미로 볼 수 있으므로, 배당의제되어 배당소득세가 발생할 수 있다는 것이다. 세무 실무상 해당 무상증자가 주식발행 초과금으로 진행된 것인지 이익잉여금으로 진행된 것인지가 배당소득세 발생 여부에 중요한 쟁점이 된다.

You must be logged in to post a comment.