이번학기에 finance & accounting 수업을 많이 듣고, 그와 관련된 포스팅도 하려고 한다. 그 첫번째로 Financial Reporting and Analysis 2 라는 수업에서 나온 간단하고도 재미있는 이야기 하나를 소개하려고 한다.

Manchester United 의 자산

나는 잉글리쉬 프리미어 리그(EPL)를 매우 좋아하는데, 처음에는 나 역시도 박지성의 맨유 진출을 계기로 많이 보게 되었다.

나는 잉글리쉬 프리미어 리그(EPL)를 매우 좋아하는데, 처음에는 나 역시도 박지성의 맨유 진출을 계기로 많이 보게 되었다.

하지만 EPL에 대해서 점점 더 알게 되면서 내가 응원하는 팀은 그 후에 아스날로 바뀌긴 했다. 아스널의 스타일이나 투지도 좋고, 뭔가 우승을 할듯 말듯하는 긴장감도 팬 입장에서는 더 간절함을 느끼게 하기 때문이다. 그러나 맨유도 워낙 좋은 팀이기 때문에 관심있게 지켜보고 있다.

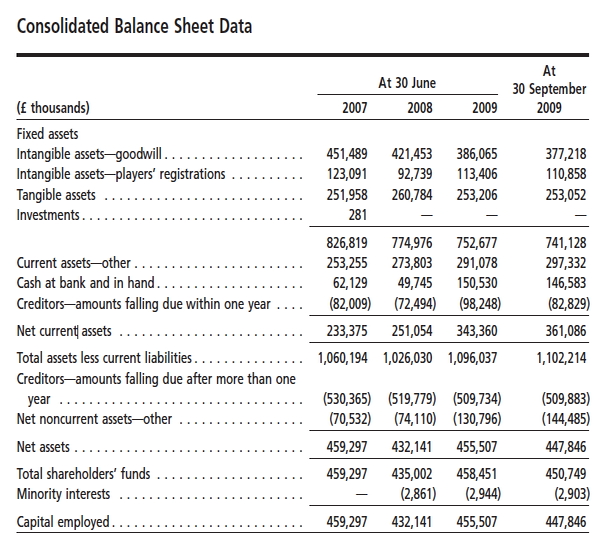

수업에서는 맨유의 Asset 에 대해서 살펴볼 기회가 있었다. 아래 표 중에서 fixed asset 즉, 고정 자산에 대해서 이야기 해보도록 하겠다.

위에서 보듯이 맨유의 고정자산의 대부분은 유형자산 tangible asset 인데, 그것은 바로 맨유의 구장인 올드 트래포드 구장이다. 생각보다 가치가 그렇게 크지 않은 이유는 (2억 5300만 파운드, 약 4500억원) 워낙에 오래된 구장이라서 감가상각이 너무 많이 되어서 그렇다고 한다.

위에서 보듯이 맨유의 고정자산의 대부분은 유형자산 tangible asset 인데, 그것은 바로 맨유의 구장인 올드 트래포드 구장이다. 생각보다 가치가 그렇게 크지 않은 이유는 (2억 5300만 파운드, 약 4500억원) 워낙에 오래된 구장이라서 감가상각이 너무 많이 되어서 그렇다고 한다.

스콜스의 가치는 ZERO?

무형자산의 가치는 약 5억 파운드, 우리돈으로 약 9000억원에 달한다.

재미있는 점은 이러한 고정자산과 선수 등록권으로 기록되어 있는 intangible asset 을 합쳐도 goodwill 정도의 수준밖에 안된다. goodwill 은 과거에 subsidiary를 인수할 때 Market Value 보다 더 지불한 내용들을 말하기 때문에, 여기서는 아마도 선수영입이나 다양한 맨유의 관계사 설립과 관련된 M&A과정에서 생성된 것으로 보인다.

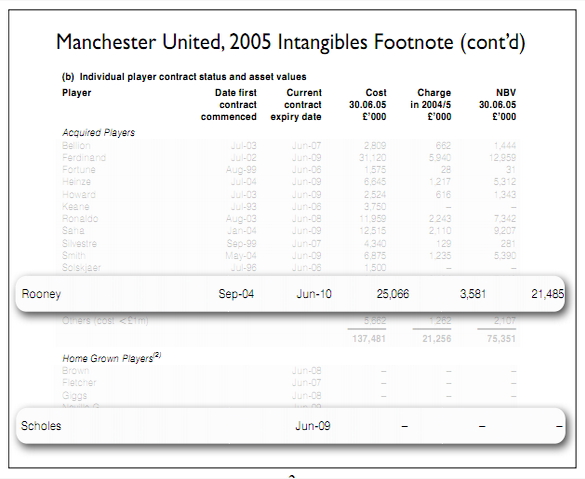

마지막으로 선수에 대한 계약권은 intangible asset 으로 나와 있다. 그런데 재미있는 점은 맨유의 유소년 팀 출신과 외부 영입 선수간의 가치의 차이이다.

예컨대 2005년도의 재무제표를 보면, 폴 스콜스 (지금은 은퇴함)의 경우에는 맨유의 유소년 팀 출신으로 맨유 자체적으로 개발(?)된 자산으로서 가치가 0으로 책정되어 있다. 폴 스콜스는 2005년도에만 해도 팀 내에서 득점 순위가 상위에 랭크될 정도로 최고의 기량을 선보이고 있었는데, 회계상으로 가치는 0으로 등록되어 있다. (단순히 회계적인 계산 뿐 아니라, 대부분의 EPL 구단들이 내부적으로 유소년 선수를 육성하는 것을 매우 중요하게 생각한다. 데이비드 베컴 같은 선수도 맨체스터 유나이티드의 유소년 출신이었다.)

반면 웨인 루니는 에버튼 유소년 팀 출신으로서 맨유에서 영입을 한 선수이기 때문에 당시 데뷰 3년차 밖에 되지 않은 20살의 루니였지만, 베테랑인 스콜스보다 훨씬 높은 가치의 intangible asset이라고 볼 수 있다. 2005년 현재 루니의 가치는 약 2백만 파운드, 우리돈으로 약 360억원의 가치를 나타내고 있다.

그러면 S/W 개발에 대한 자산화는(capitalization)?

사실 이 이야기를 들으면서 나는 소프트웨어 기업들의 회계처리가 떠올랐다. 왜냐하면 소프트웨어 개발을 주로 하는 기업의 경우에는 그 소프트웨어의 technical feasibility와 marketability 라는 두 가지 요건이 충족되면, 기업 내부적으로 생성된 자산이라고 할지라도 자산의 가치를 책정하는 것을 알고 있었기 때문이다.

사실 이 이야기를 들으면서 나는 소프트웨어 기업들의 회계처리가 떠올랐다. 왜냐하면 소프트웨어 개발을 주로 하는 기업의 경우에는 그 소프트웨어의 technical feasibility와 marketability 라는 두 가지 요건이 충족되면, 기업 내부적으로 생성된 자산이라고 할지라도 자산의 가치를 책정하는 것을 알고 있었기 때문이다.

예컨대 애플의 OS X 의 경우에는, 개발 중간에는 전혀 자산으로 인식하지 않다가, 주요 행사에서 처음 공개하는 경우나 beta version의 출시를 기점으로 자산의 가치를 인식하기 때문이다. 2005년도에 출시된 OS X Tiger의 경우에도 베타버전이 출시된 2004년도에 약 450만 달러의 자산인식이 이뤄졌다.

이 경우에는 technical feasibility만 만족했고, marketability 라는 요건을 충족 못한 것은 아닌가? 라는 의문이 들 수도 있지만, Mac OS의 경우에는 계속적으로 업그레이드 되는 OS 이기 때문에 이미 세상에 많은 사람들이 쓰고 있는 Mac 의 수량과 과거 업데이트가 된 (migration rate) 데이터에 기반해서 충분히 합리적인 가치를 도출할 수 있다는 것이다.

이 내용에 대해서 교수에게 질문을 하자, 교수는 거꾸로 소프트웨어 업체들이 예외적인 경우라고 했다. 즉 원칙적으로 그 기업 내에서 생성된 무형자산에 대해서는 매각을 하지 않는 이상 book상에 가치 측정이 되지 않는 것이 맞으나, 소프트웨어 기업의 경우는 다분히 정치적인 배경이 많이 개입되었다는 것이다.

즉, 과거 수십년동안 미국의 소프트웨어 업체에 대한 지원 및 그들의 성공적인 IPO를 돕기 위해서 많은 회계 규정들이 생성되었는데, 소프트웨어 기업의 R&D비용의 자산인식(capitalization)이 그 대표적인 사례라고 했다.

맺음말

간단한 케이스였지만, 내가 평소에 관심있던 EPL 구단을 소재로 했고, 또 소프트웨어 기업의 R&D 비용 자산화에 대해서 너무 많이 들어왔던터라서 거꾸로 그것이 예외적인 사항이라는 것을 알게 된, 아이러니 하면서 내가 알고 있던 지식에 대해서 반문하게 되는 케이스였다.

아무리 그래도 폴 스콜스의 intangible asset으로서의 밸류가 0 이라는 것은 용납이 안되긴 한다. S/W기업과 같은 논리를 적용한다면, 데뷔전을 치른 후에는 자산 가치를 인식해야 하는거 아닌가? ^^

글 : mbablogger

출처 : http://mbablogger.net/?p=2219