지난달 20일에 열린 규제개혁 끝장 토론에서 공인인증서 사용 의무제도개선과 관련해 결제 시장이 떠들석하다. 뿐만 아니라 MWC 2014에서 카카오가 송금서비스를 하겠다는 키노트 발표를 듣고 필자는 드디어 “국내에도 뭔가…. “하는 생각을 하게 만들었다. ”결제 시장” 늘 어려운 주제다. 특히 국내의 경우 정치, 규제, 다양한 기술이 오묘하게 엮여 쉽게 이해하기 어려운 부분들이 많기 때문일 것이다.

이번 컬럼에서는 필자에게 사람들이 자주 묻는 질문을 중심으로 국내외 결제 시장에 대해 간단히 살펴보고자 한다.

1. 끝장토론의 결과로 5월 부터 공인인증서 폐지?

결론적으로 말을 하면 공인인증서 사용 의무제도 개선이다. 기존의 송금거래에서는 종전과 동일하게 공인인증서가 적용된다. 다만 결제 부분에 있어서 30만원 이상 결제시 공인인증서 사용에 대해 해외 및 국내 이용자들이 공인인증서 없이도 결제 할 수 있도록 하겠다는 것이다.

필자의 개인적인 생각으로는 공인인증서 사용이 강제되지 않더라도 대부분의 쇼핑몰 사업자들이 공인인증서 방식을 이용할 가능성이 높다고 판단된다. 사고가 발생 시 공인인증서 방식을 사용한 경우 면제되지만 다른 인증 방식을 사용하는 경우 위험 부담을 고스라니 사업자가 떠안게 되기 때문이다.

최초에 외국인이 국내에서 온라인으로 상품을 구매시 공인인증서 없이도 결제 할 수 있도록 하자는 것이 최초의 제안이였고 이후에 내국인만 왜 차별하냐는 반발로 내국인에게 까지 확대 되었다고 한다. 공인인증서 의무제 개선의 범위가 넓어지긴 했지만 최초의 제안을 내놓았을때를 고려해보면 큰 변화가 없을 것 같다는 생각도 든다. 5월까지 공인인증서 사용 의무제도 개선에 대해 다듬어 내놓겠다고 하니 그때 가면 더 정확히 알 수 있을 것 같다.

2. 국내에서 아마존의 원클릭과 페이팔은 가능할까?

아마존의 원클릭과 페이팔 결제가 국내에서 가능하냐는 질문에 50%만 가능하다고 할 수 있다. 임하늬 수석 컨설턴트가 올렸던 지난번 컬럼인 “아마존 국내 진출 시 성공 가능성은?”에도 언급되어 있는데 국내에 아마존의 Fulfillment Center를 단순 물류 위탁 대행을 하는 것으로 가정하고 실제 결제는 워싱턴에 있는 아마존 인터내셔널에서 결제를 하는 경우 원클릭 결제서비스를 이용할 수 있다. 물건은 당연히 국내에 있는 Fulfillment Center에서 배송된다. 그리고 비자나 마스터와 같은 국제카드를 등록해서 사용해야한다. 아마존이 국내에서 커머스 사업을 하기 위해서는 국내의 결제 수단들을 추가하는 것은 불가피 할것이다. 만약 다른 국내 결제 수단을 추가하는 경우 국내 결제의 경우 국내 판매로 인식하고 원클릭은 미국에서의 판매로 인식하게 되는 복잡한 상황이 발생하게 되는데 이런 문제로 인해 우리 정보와의 마찰이 발생할 것으로 예상된다.

페이팔의 경우 신용카드 번호를 자사 서버에 저장해 두고 서비스를 하고 있다. 하지만 국내에서는 신용카드 원장에 대한 정보는 신용카드 회사만이 회사의 서버 내에만 보관할 수 있다. 따라서 페이팔이 국내에 진출해 해외와 동일한 Processing 과정을 통해 결제는 어려울 것으로 판단된다. 페이팔이 국내 모 로펌과 소송을 준비하고 있다고 하는 루머를 들은 적이 있다. 페이팔이 국내에 진출하기 위해 노력하고 있는건 분명하다. 하지만 국내법에 맞는 결제 시스템으로 자신의 시스템을 일부 변경해야 할 것으로 보인다.

3. 카카오가 결제 서비스를? 어떻게?

MWC 2014에서 카카오는 카카오톡 친구에게 송금을 할 수 있는 서비스 준비를 런칭하겠다는 발표를 했다. 카톡 친구에게 송금을 할 수 있는 서비스는 이미 1년전에 금융결제원과 은행들이 제휴에 런칭한 뱅크월렛 서비스를 기반으로 제공된다. 뱅크월렛은 은행 현금 모바일 카드를 등록해 두고 NFC를 이용한 송금과 결제를 할 수 있고 PC에서 온라인 쇼핑 후 결제를 할 수 있는 등 다양한 기능에 있다. 다양한 기능중 카카오는 카톡 친구 목록을 이용해 계좌이체를 할 수 있는 서비스를 추진 중인 것으로 보인다.

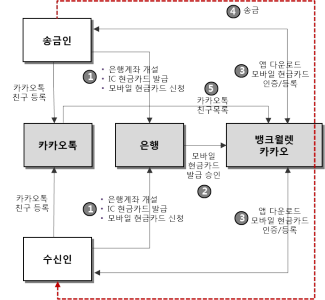

뱅크월렛 카카오 서비스에 대한 이해를 돕기 위해 서비스 프로세스를 도식화 해보았다.

뱅크월렛의 현금 카드에서 뱅크머니에 금액을 충전해 둬야만 송금 서비스가 가능한 구조로 송금인과 수신인 모두 뱅크월렛 어플리케이션을 다운받아 등록이 되어 있어야만 하는 서비스다. 쉽게 다시 설명하면 가상머니를 충전해 상대방에게 송금을 해야하므로 가상머니(뱅크머니)를 사용할 수 있는 곳이 많지 않은 경우 실제 돈으로 환전을 해야하는 단점이 있다.

4. 규제가 많은 것 같은 중국은 어떨까?

중국은 규제가 많은 국가로 생각하는 사람들이 많은데 콘텐츠에 대한 검열에 대한 규제가 강할 뿐이다. 오히려 한국이 인터넷 관련 서비스 규제가 더 많고 중국은 인터넷 서비스에 규제가 자유롭다.

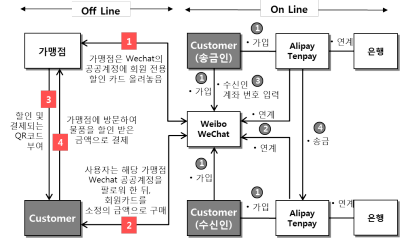

중국은 이미 페이팔과 유사한 서비스인 Alipay와 Tenpay 서비스 이용이 활발하다. 이미 두 사업자 모두 Weibo와 WeCate Mobile Instant Message 서비스를 이용해 모바일 송금 서비스를 제공하고 있다. 특히 이들은 오프라인에서의 모바일 결제까지 서비스를 확대하고 나가고 있다. 아마도 카카오도 중국의 두 사업자의 서비스 확장 전략에 주목하고 있을 것으로 보인다.

[WeChat/Weibo를 통한 모바일 송금/결제 서비스 프로세스]

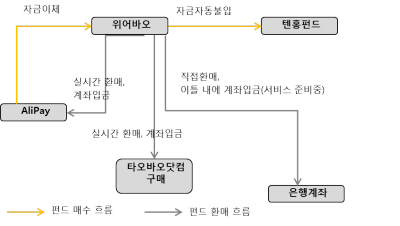

두 사업자들의 최근 주목할 점은 금융상품 판매까지 영역을 확장하고 있다는 점이다. 송금, 결제 뿐만 아니라 금융상품을 판매하는 은행과 같은 금융사로의 변화를 꾀하고 있다. Alipay 서비스를 제공하고 있는 Alibaba의 경우 텐훙펀드와 공동으로 2013년 여름 부터 위어바오라는 MMF(Money Market Fund) 자산관리 상품을 출시했다. 위어바오는 8,100만 명의 투자자를 끌어 모았으며, 이 숫자는 중국 전체 주식 투자자 6,700만 명과 비교하면 엄청난 숫자이다. 2014년 2월 기준으로 위어바오의 금액이 86조원이 넘어 세계 4대 MMF로 등극하기도 했다. 올해 들어 위러바오라는 영화와 게임 등의 엔터테인먼트에 투자할 수 있는 상품까지 출시 했다. 뿐만 아니라 Alibaba는 국영은행만 존재하던 중국에 최초로 민간은행 시범 사업자로 선정되는 등 금융사로의 변화를 시도하고 있다.

[위어바오 서비스 프로세스]

맺으며 : 국내 결제 시장, 반드시 ‘변화’는 온다

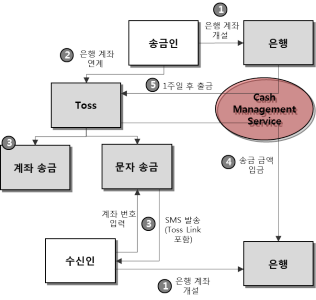

최근 국내 결제 시장에 많은 변화들이 감지되고 있다. 그래서 인지 필자에게 다양한 질문을 하는 분들이 많은것 같다. 최근 필자는 3월에 모바일 송금 서비스를 런칭한 Viva Republica 대표와 인터뷰하는 자리를 가진 바 있다. 이 업체가 발표한 Toss (https://toss.im/) 서비스는 수신인의 계좌번호 또는 전화번호만 알고 있으면 간단히 보안카드 및 공인인증서 없이 송금이 가능한 서비스이다.

송금인은 수신인에게 송금을 하려고 하니 계좌번호를 입력해 달라고 수신인은 문자에 포함된 링크를 눌러 계좌번호만 입력하면 바로 송금이 되는 방식으로 수신인은 Toss 앱을 다운로드 받지 않아도 된다. 은행을 제외한 국내외 모든 송금 서비스들은 송금인과 수신인 모두 해당 서비스 어플리케이션을 다운받아야만 하고 충전/환전의 과정을 거쳐야하는 번거로움이 존재한다. 하지만 Toss 서비스의 경우 CMS(Cash Management Service)를 이용해 이용자의 편의성을 크게 향상 시켰다.

[Viva Republica의 Toss 서비스 프로세스]

참고로 송금 서비스와 결제 서비스는 Business 상의 큰 차이점이 존재하는데 송금 서비스는 은행과 이용자를 확보하면 되는 2 Sides Business인 반면 결제 서비스는 가맹점까지 확보를 해야하는 3 Sides Business이다. 송금 서비스를 통해 다양한 은행을 확보하고 이용자까지 확보하게 된다면 결제 서비스로 확대해 나가가기는 매우 쉬워질 것이다. 결제 서비스의 양면 시장에서 이용자를 확보를 하고 있다면 나머지 Side의 가맹점을 쉽게 확보 할 수 있다는 의미다.

국내의 경우 금융관련 서비스를 제공하는 스타트업이 많지 않다. 이유는 규제 때문이라고 생각 되지만 Toss의 사례와 같이 국내의 금융관련 규제하에 좋은 아이디어를 가지고 서비스하는 업체들이 다양하게 나온다면 Paypal, Square Cash 보다 더 멋진 서비스가 탄생하지 않을까 하는 기대를 해본다.

정부에서 진행하고 있는 금융관련 규제개혁 움직임, Toss와 같은 스타트업들의 이용자 중심의 송금 서비스 도전, 카카오의 금융관련 서비스 출시 발표 등 국내 결제 시장에 변화의 바람이 불고 있는게 분명하다.

글 : 이경현(Vertical Platform)

출처 : http://goo.gl/wK0IlR

You must be logged in to post a comment.