19일 런치클럽이 열린 스타트업 얼라이언스 엔스페이스는 어느 때보다도 뜨거운 열기로 가득했습니다.

미국 라이코스 최고경영자(CEO)로, 다음커뮤니케이션에서 글로벌 부문장으로 스타트업얼라이언스 센터장으로 지내며 쌓은 다양한 경험과 핀테크 관련 컨퍼런스에 스피커로, 모더레이터로 종횡무진 활약하는 임정욱 센터장의 핀테크 끝판왕 강의가 열렸기 때문이에요. 핀테크 분야의 A to Z를 다룬 임정욱 센터장의 ‘핀테크에 주목하라’ 이야기를 정리했습니다.

핀테크?

핀테크(Fintech)는 금융(Finance)과 기술(Technology) 결합한 합성어로 2008년 국제 금융위기이후 금융기관에 대한 불신이 팽배한 가운데 동시에 시작된 스타트업과 스마트폰 혁명이 일어나면서 점화됐습니다. 여기에 금융계 인재들이 핀테크 스타트업으로 이동하면서 그 열기는 더욱 뜨거워졌습니다.

그렇게 시작된 핀테크 열풍, 그 중 특히 런던은 핀테크 관련 투자가 매년 급속히 늘고 있는 중인데 현재 약 2천여개의 핀테크 스타트업이 있다고합니다. 우리나라의 경우는 2014년 9월 규제장관회의에서 이 이야기가 나오기 시작하며 슬슬 핀테크 바람이 불기 시작했다고 해요.

카드, 여신, 수신, 송금 등 기존 전통적인 은행이 가지고 있던 업무의 불편함이 발생하는 틈새시장을 파고들어 점차 그 영역을 확장해가고 있는 핀테크 기업들, 어떤 분야가 대표적일까요?

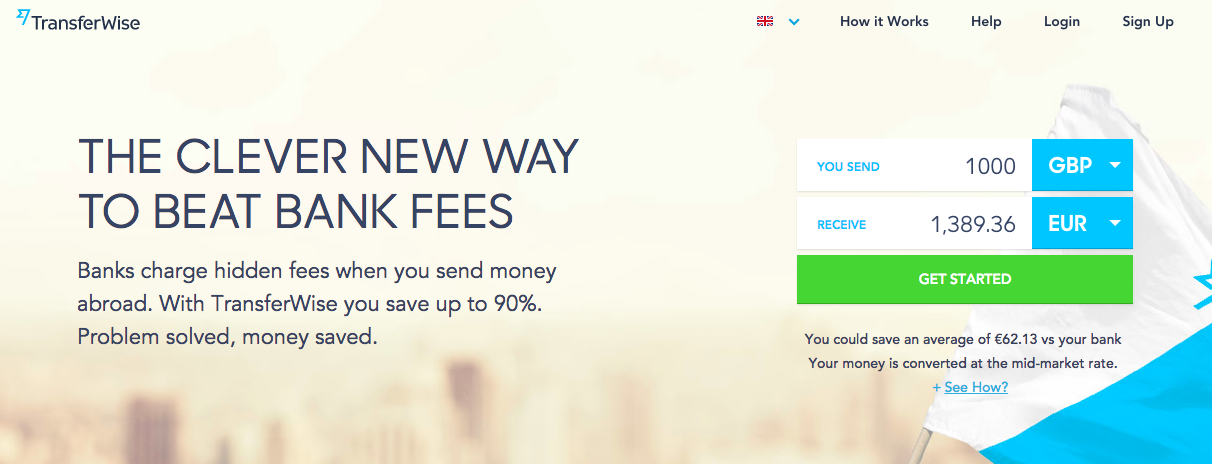

임 센터장은 현재 ▲결제▲대출 ▲비트코인 ▲개인자산관리 네 분야의 핀테크 스타트업 열기가 가장 뜨겁다고 설명했습니다. 그 중 대표적인 핀테크 스타트업으로 트랜스퍼와이즈를 꼽았는데요, 트랜스퍼와이즈는 2011년 설립된 영국의 핀테크 스타트업으로, 리처드 브랜슨과 피터틸이 투자해 화제된 곳이기도 합니다. 트랜스퍼와이즈는 에스토니아 출신 크리스토와 타밧이 에스토니아와 영국 런던에서 송금할 때 5%씩 수수료 등으로 지불해야했던 은행 서비스에 문제를 느끼고 서로의 돈을 교환하면서 수수료를 절약하다 창업아이디어를 얻게 됐습니다.

지금은 39개 나라에서 이 서비스를 이용할 수 있고, 매 달 20~30%씩 성장해 요즘은 한 달에 거의 9천억원 가까이 송금 업무처리를 하고있다고합니다. 임센터장은 서울 국제 금융포럼에서 만난 FSA(Financial Services Authority), 즉 영국 금융감독청에서 근무하다 트랜스퍼와이즈로 이직한 루카스 메이의 이야기를 들려주며 영국의 뜨거운 핀테크 분위기를 덧붙였습니다.

P2P 대출

이번 강의에서 가장 먼저 소개된 핀테크 분야는 P2P(Peer to Peer)대출이었습니다. 즉 개인 간 대출인데요, 임 센터장은 금융위기 이후 기존 은행의 대출활동이 경색되면서 본격적으로 대두했다는 설명과함께 가장 대표적인 P2P대출 기업을 소개했습니다. 렌딩클럽인데요, 렌딩클럽은 소액 대출을 원하는 사람들과 목돈 투자를 원하는 사람들을 직접 연결해주는 마켓플레이스로 4%의 부도율과 1%의 운영 수수료를 제하더라도 8%의 수익이 돌아갈 수 있는 서비스를 제공합니다. 돈을 빌리고자하면 소프트웨어 알고리즘을 통해 승인여부를 판단하고, (그들의 이야기로는 10%정도만 승인하고 있다고합니다.) 만 불짜리 채권을 25불짜리 쿠폰 400개로 나눠서 리스크 분산을 하는 식입니다 .

P2P 대출이라는 서비스로 은행 금리 시장의 틈새를 파고들면서 급격히 성장한 렌딩클럽은 2013년 4조원에 육박, 지난 해에는 7조원 규모의 대출 금액을 처리하기도했습니다. 이제 렌딩클럽은 은행과 제휴해서 소액 대출을 제공하고, 알리바바와 제휴해 미국 소상공인에게 대출을 해주기도 합니다. 렌딩클럽은 2014년 12월 뉴욕증시에 상장해 10조 가치의 회사가 됐습니다. 이후 조금 많이 떨어져 2015년 6월 현재 약 7조원 정도의 기업 가치를 유지하고 있습니다.

![]()

여기서 재미있었던 점은 렌딩클럽에 금융권보다 구글벤처스, T로우 프라이스 등 실리콘밸리의 유명 VC나 대기업 PE사들이 투자했다는 점입니다.

임 센터장은 처음에 페이스북 어플리케이션 속에서 돌아가는 앱으로 시작한 렌딩클럽이 2008년 4월에 미국SEC등록을 위해 영업을 정지하고, 관련 법규에 맞게 문서를 준비해 등록해서 10월에 다시 영업을 시작했다고 전했습니다. 그렇게 P2P 대출이 본격적으로 확산되는 계기를 만들었다고 해요.

이 P2P 대출은 중국도 아주 성행하고 있다는데요, 렌딩클럽의 공동창업자 소울타이트는 중국으로가 디앤롱이라는 P2P대출 서비스를 시작했는데 약 4조 정도의 대출 거래액을 처리하고있다고 합니다. 1천여곳의 P2P대출 기업들이 중국 전역에서 성업 중이라고해요.

대체 대출(Alternative Lending), 온덱과 어네스트

대체 대출은 일단 이름부터 생소합니다. 이름만큼 제공하는 서비스도 특이했는데요, 대체 대출은 은행이나 카드사를 통하지 않는 새로운 대출 방법으로, 한국처럼 미국도 은행을 통해서 대출할 때 너무 복잡하고 기간이 길다는 문제점을 해결하고자 등장한 핀테크 분야 서비스입니다. 그럼 어떻게 신용을 평가하고 대출을 해주는 것일까요?

먼저 대체 대출 서비스를 제공하는 핀테크 스타트업 온덱은 온덱스코어라는 자신들만의 평가지수를 개발해 5천불에서 25만불 가량을 대출해줍니다. 대출금을 갚아나가는 방식으로 자동이체를 채택해 꼬박꼬박 대출금 상환에 신경쓰지 않게 해주고, 대출 신청 후 몇 분안에 승인 여부 결정, 승인 후 24시간 안에 지급 등 빠른 처리 시간으로 고객 만족도가 높다고합니다

어네스트의 경우 대학을 다닐 때 냈던 학자금 대출 이자에 고생하는 학생들을 위해 시작한 스타트업으로,이 곳은 학자금대출을 갚아나가는 사회초년생의 출신 학교, 전공, 현재 직장, 현재 월급 등 여러가지 평가요소를 통해 대출신청자의 미래가치를 측정해서 더 낮은 이율의 대출로 바꿔탈 수 있는 방법을 제시해줍니다.

결제부문의 혁신

앞에서 소개 했던 부분이 특정한 상황에 있는 사람들에게 해당하는 서비스였다면, 이제 소개할 분야는 당장 오늘 부터 누구나에게 해당되는 이야기입니다. 바로 결제 부문인데요, 임정욱 센터장은 특히 결제 부문의 혁신이 중요한 이유로 결제가 세상의 돈이 돌게하는 가장 중요한 인프라라는 점을 들었습니다.

결제 부문의 혁신이라면 어떤 걸 뜻하는 걸까요? 즉 우버로 대표되는 온디맨드(On-demand)세상을 이야기한 것인데요, 임 센터장은 결제 부문 이야기 속에서 작은 리더기로 시작해 이제 POS소프트웨어로 진화중인 ‘스퀘어‘를 소개하고, 모바일 결제 업계를 혁신하는 무서운 스타트업으로 ‘스트라이프‘를 꼽았습니다. 스트라이프는 2010년 설립된 스타트업으로 코드를 가져다 심는 것만으로 간편하게 결제를 해결할 수 있는 서비스입니다.▲입력내용의 최소화 ▲카드번호저장가능 보안이 필요하면 전화번호 입력 ▲원터치 결제 ▲추가보안은 문자메시지 ▲쉬운 UI로 결제 실패율 대폭 낮추기 ▲높은 호환성, 개방성이라는 강점을 가진 스트라이프는 약 4조원 가까운 기업가치로 현재까지 약 2천억 원을 투자받아 잘나가고 있다고합니다.

모바일 간편 결제

![]()

결제 부문에서 모바일 부문도 빠질 수 없겠죠. 모바일 결제 부문에는보안성을 높이기 위해 결제할 때 신용카드번호 대신 일회용 거래번호를 주고 받는 토크나이제이션기술이 적용되었으며, 점점 활용 영역이 확대되어 런던의 경우 7월 부터는 버스에서도 사용할 수 있게 된 애플페이, 루프페이를 인수하면서 갤럭시 S6, 갤럭시 S6 엣지 모델에 탑재해 애플페이에 대항마로 등장한 삼성페이, 또 최근 구글의 안드로이드페이가 가세한 이야기까지 들을 수 있었습니다.

중국의 알리페이의 경우 금융의 거의 모든 분야를 서비스하고 있었습니다. 알리페이 애플리케이션에서 펀드도 사고, 결제, 송금, 대출, 보험, 자산관리까지 등등 알리페이에서는 금융과 관련한 거의 모든 서비스를 이용할 수 있습니다. 외국인이 개설하기에 조금 어려운 것이 흠이라면 흠일까요, 알리페이는 중국 내 모바일 결제 비중 절반 이상을 차지하고 있었습니다.

임 센터장은 이제 바야흐로 글로벌 결제 전쟁시대로 접어들었으며 플라스틱 카드 사용에 길들여진 대중의 습관을 누가 바꿀 수 있느냐가 관건이라고 전했습니다.

한국의 핀테크 스타트업

그렇다면 한국의 핀테크 스타트업은 어떤 곳이 있을까요? 임정욱 센터장은 한국의 핀테크 스타트업으로 비바리퍼블리카(송금), 한국NFC(간편결제), 코빗(비트코인), 레이니스트(신용카드 추천 서비스), 와디즈 (크라우드펀딩), 8퍼센트(P2P대출)를 소개했습니다. 핀테크 스타트업이 성행하고 있는 미국에 비하면 걸음마 단계인 한국의 핀테크 스타트업의 이야기가 나오자 자연스럽게 미국과 한국의 규제 방식에 대한 이야기로 흘렀습니다.

핀테크 규제와 과제

한국과 미국의 가장 큰 차이점은 하면 안되는 것만 알려주는 네거티브 시스템과, 세부적인 내용까지 지정해 그 범위를 벗어나면 모두 규제의 대상이 되는 포지티브 시스템으로 나뉜다는 점인데요,

이런 시스템 아래, 임정욱 센터장은 한국 핀테크의 과제로 ▲어떻게 혁신이 일어나도록 효과적으로 규제를 풀 것인가 ▲어떻게 작은 스타트업들이 대형금융기관들과 잘 협업할 수 있도록 할 것인가 ▲어떻게 건전한 핀테크 생태계를 조성할 것인가 ▲잠재적인 금융사고에서 어떻게 금융 소비자를 보호할 것인가 ▲경직된 보안문화를 어떻게 극복할 것인가 ▲은행의 고용감소를 어떻게 받아들일 것인가를 꼽으며

‘한국에서 핀테크의 성공도 틈새시장 공략에 달려있다. 한국인의 가려운 곳을 긁어주는 틈새형 핀테크 기업이 성공할 것’이라는 제언으로 이야기를 마무리지었습니다.

전반적인 스타트업 생태계를 아우르는 일종의 동맥 역할을 맡고있는 핀테크, 불편하고 비싼 기존 금융서비스의 틈새 시장을 파고든 핀테크 스타트업에 의해 은행의 서비스가 해체되고 있는 이 시점, 이번 이야기로 핀테크에 주목한 우리는 다음 행보로 어떤 것들을 함께 생각해야할까요?

You must be logged in to post a comment.