이 글은 회계법인 마일스톤의 기고문입니다. 스타트업을 위한 양질의 콘텐츠를 기고문 형태로 공유하고자 하는 분이 있다면 벤처스퀘어 에디터 팀 editor@venturesquare.net으로 연락 주시기 바랍니다.

최근 가상자산 관련 프로젝트에 참여하는 기업들이 개발, 마케팅 등의 용역을 수행하고 용역 대가를 가상자산으로 받는 경우가 점점 늘어나고 있다. 거래의 대가로 받은 가상자산에 대해 대표님들은 물론, 새로운 거래구조에 익숙하지 않은 회계 및 세무 담당자들도 언제, 얼마를 매출로 봐야할지 고민하게 될 때가 많다.

현재 국내 거래소에서 법인 명의로 원화 계좌를 사용할 수 없는 점을 고려할 때 법인이 수령한 가상자산의 일반적인 현금화의 흐름은 다음과 같다.

기본적으로 회계상 수익은 ① 실현기준(수익의 발생과정에서 수취한 자산이 일정액의 현금으로 즉시 전환 가능)과 ② 가득기준(용역이 일정 부분 완료되어 수익을 얻을 수 있음)에 따라 인식 가능하며, 세무상 수익 역시 대가의 확정 여부와 용역이 제공된 정도(진행률)를 매출 인식의 주요 기준으로 보고 있다. 이를 근거로, 하기의 간단한 두 가지 계약 사례를 통해 언제, 얼마를 매출액으로 봐야할지 검토해보도록 하자.

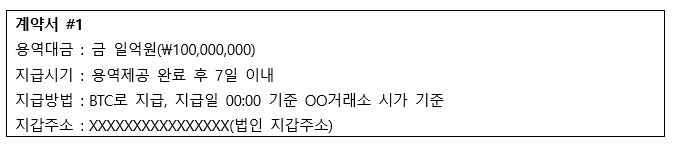

1. 대가가 원화(또는 외화)로 확정되고, 지급수단만 가상자산인 경우

상기 사례와 같이 용역제공이 완료되었고 대가가 이미 화폐가치로 정해진 상황에서 지급일의 가상자산 시세를 적용하여 환산한 가상자산의 수량을 대가로 지급하는 경우, 단순히 지급수단만 가상자산인 것일 뿐 거래대금이 1억원인 것은 확정적인 것이므로 지급 시점에 매출은 1억원으로 인식하고, 해당 가상자산을 현금화하면서 발생하는 손익은 별도의 영업외손익으로 인식한다.

상기 사례와 같이 용역제공이 완료되었고 대가가 이미 화폐가치로 정해진 상황에서 지급일의 가상자산 시세를 적용하여 환산한 가상자산의 수량을 대가로 지급하는 경우, 단순히 지급수단만 가상자산인 것일 뿐 거래대금이 1억원인 것은 확정적인 것이므로 지급 시점에 매출은 1억원으로 인식하고, 해당 가상자산을 현금화하면서 발생하는 손익은 별도의 영업외손익으로 인식한다.

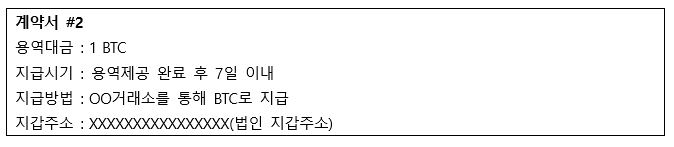

2. 대가가 가상자산의 수량으로 확정되는 경우

상기 사례와 같이 대가가 화폐가치가 아닌 가상자산의 수량으로 정해지는 경우, 용역제공이 완료된 상황에서 1BTC를 수취하였고, BTC는 현금으로 전환 가능한 자산이므로 법인 지갑으로 BTC를 수령한 시점의 시세로 환산한 금액을 매출로 인식하고 해당 가상자산을 현금화하면서 발생하는 손익은 별도의 영업외손익으로 인식하는 것이 적정한 것으로 판단된다.

상기 사례와 같이 대가가 화폐가치가 아닌 가상자산의 수량으로 정해지는 경우, 용역제공이 완료된 상황에서 1BTC를 수취하였고, BTC는 현금으로 전환 가능한 자산이므로 법인 지갑으로 BTC를 수령한 시점의 시세로 환산한 금액을 매출로 인식하고 해당 가상자산을 현금화하면서 발생하는 손익은 별도의 영업외손익으로 인식하는 것이 적정한 것으로 판단된다.

즉 1의 사례와 원칙은 동일하나, 실무적으로 계약서에 명시적인 화폐가치의 언급 없이 대가를 가상자산으로 수취하는 경우 가상자산 수취 시점에 매출을 인식하지 않고 실제 법인의 계좌에 현금이 입금되었을 때 입금된 금액을 매출로 인식하는 경우가 빈번한 것으로 보인다. 현금화까지 걸리는 시일이 짧다면 세무적인 리스크가 크지는 않을 수 있지만, 대가로 받은 가상자산을 그대로 지갑에 보유하고 있다가 현금이 필요한 시점에 현금화를 하거나, 가상자산의 특성상 단기간 내에 시세가 급락하는 경우 매출 과소 신고로 인한 세금 부담이 커질 수 있으니 주의가 필요할 것으로 보인다.

관련칼럼더보기

You must be logged in to post a comment.