납세자가 새로운 거래 구조를 짤 때, 그 거래와 관련된 사례가 없어 발생 가능한 세무 이슈에 대한 세무대리인의 의견을 받기 어렵다면 어떻게 대응해야 할까? 정답은 바로 국세청에 질의를 하여 답변을 구하는 데에 있다. 국세청에서는 “서면질의 제도”와 “사전답변 제도”라는 2가지 방법의 세법해석 질의 제도를 두어 질문을 해결하는데 도움을 주고 있다. 납세자 입장에서는 세무 이슈와 관련된 예측 가능성 및 안정성을 높이고 과세당국 입장에서는 조세 행정에 대한 신뢰를 높일 수 있다는 데 그 취지가 있다. 먼저 이 2가지 방법의 차이는 다음과 같다.

• 서면질의 제도

납세자가 국세청장에게 일반적인 세법해석과 관련하여 문서로 질의하면 서면으로 답변을 주는 제도, 외부 구속력은 없으나 세법 적용 판단의 기준이 됨.

• 세법해석 사전답변 제도

납세자가 국세청장에게 자신의 세무 관련 의문사항에 대해 구체적 사실관계를 적시하여 사전(법정신고기한 이전)에 질의하면 답변하여 주는 제도, 공적 견해 표명으로 당해 질의에 대해 과세관청을 구속함.

사전답변 제도는 서면질의 제도와는 달리 납세자의 “특정한 거래”와 관련하여 질의하여 답변을 얻는 제도이다. 이 때 “특정한 거래”의 요건이 성립되려면 이미 개시되었거나 가까운 장래에 개시될 것이 관련 자료 등에 의해 객관적으로 확인될 수 있어야 한다.

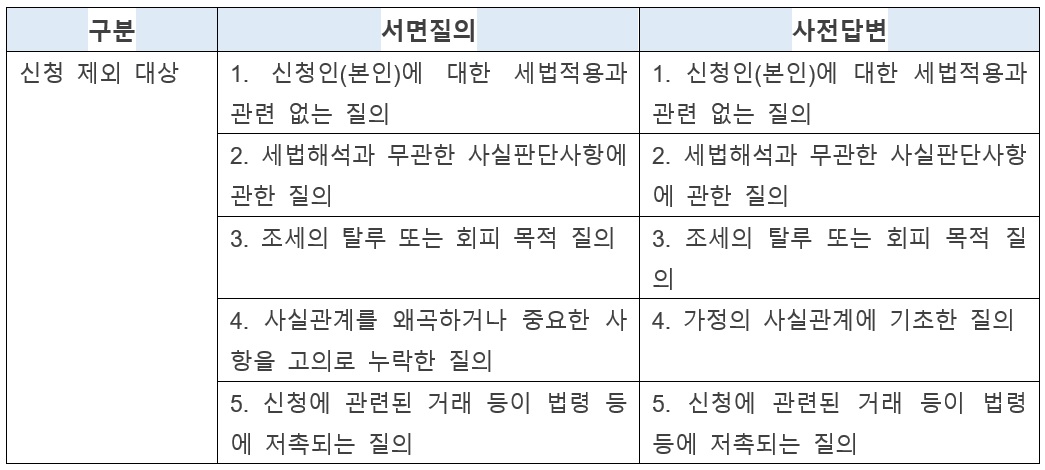

위 2가지 방법을 신청할 때, 사실판단사항에 대한 질의나 본인의 세법 적용과 관련 없는 질의 또는 가정의 사실관계에 기초한 질의 등을 할 경우에는 신청이 제외됨에 주의하여야 한다. 신청이 제외되는 경우를 정리하면 다음과 같다.

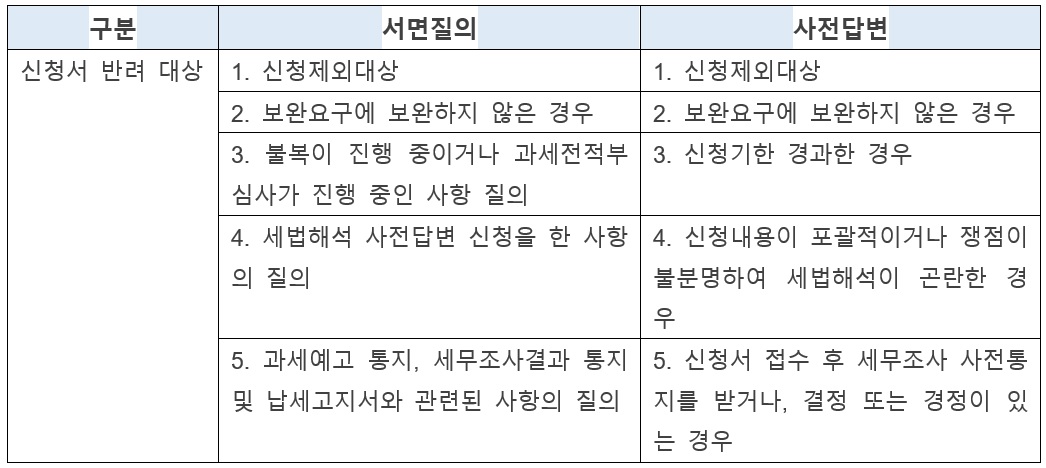

또한 이미 신청기한이 경과한 건은 사전답변 시 반려될 수 있다. 내용이 지나치게 포괄적이거나 쟁점이 불분명한 경우에도 세법해석이 곤란하여 반려될 수 있으므로 구체적이고 정확한 내용 기재가 요구된다. 사전답변은 법적 구속력이 있기 때문에 지켜야 할 요건이 보다 엄격하다. 신청서가 반려되는 경우는 아래와 같다.

신청을 하기 위해서는 신청서식에 형식에 맞게 기재하여야 하며 직접방문, 우편 외에 홈택스로도 전자 신청이 가능하다.

세법해석 질의제도를 통해 납세자가 얻는 만족도는 상당히 높다고 한다. 다만, 납세자 입장에서는 사실관계의 작성이나 관련 법령 등을 기재하는 등 신청 자체에 어려움을 느낄 수 있다. 하지만 납세자를 대리하여 세무대리인이 신청할 수 있으므로, 이에 대한 부담을 느낄 필요는 없다. 보다 더 나은 답변을 얻기 위해서는 세무대리인에게 사실관계 등에 대해 구체적으로 상담하고 구비 서류 등을 준비해 두는 것이 필요할 것이다.

- 관련 칼럼 더보기

You must be logged in to post a comment.