올해부터 개정된 조세특례제한법에 따라 벤처기업만이 받을 수 있는 스톡옵션 세제 혜택에 주목할 필요가 있다. 벤처기업 스톡옵션 제도는 우수한 인력이 회사의 성장에 기여하게 되는 유인도 있지만 조세 부담 측면에서도 일반기업 대비 인센티브 효과가 있다.

먼저 벤처기업의 임직원이 벤처기업 육성에 관한 특별조치법 및 상법에 따라 부여받은 주식매수선택권을 2022년 1월 1일 이후 행사하는 경우, 행사 당시의 시가와 실제 매수가액과의 차액(이하, “행사이익”) 중 연간 5천만원 이내의 금액만큼 비과세로 신청 가능하다.

또한 벤처기업 육성에 관한 특별조치법에 따른 스톡옵션으로써 행사가액의 합계가 3년간 5억원 이하일 경우 임직원이 스톡옵션을 부여 받아 이를 행사시 조세특례제한법에 따라 근로소득세로 과세하지 아니하고 추후 양도할 때 양도소득세로 과세할 수 있다.

다만 종전에는 스톡옵션의 행사 당시 매수가액이 부여 당시의 시가 이상일 경우에만 해당 과세특례가 적용 가능했다. 올해부터는 스톡옵션의 행사 당시 매수가액이 해당 스톡옵션 부여 당시의 시가보다 낮은 경우에도 과세특례는 적용 가능하되, 행사시 매수가액과 부여 당시의 시가와의 차액(이하, “시가 이하 발행이익”)을 근로소득으로 보아 과세하게 된다. 다음과 같이 예를 들어 살펴보자.

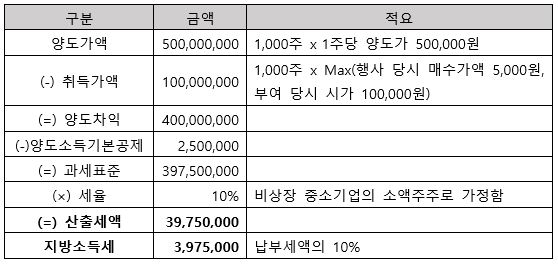

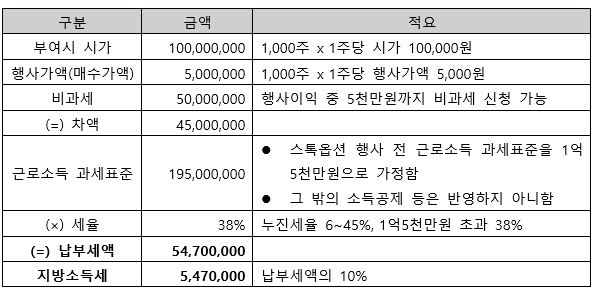

벤처기업의 임원 A씨는 2022년 2월 14일 1,000주의 스톡옵션을 주당 행사가액 5,000원에 부여받았으며 부여 당시 1주당 시가는 100,000원으로 책정되었다. 이후 법에서 규정하는 일정 요건을 충족한 A씨는 스톡옵션을 전량 행사하였는데, 행사 당시의 1주당 시가는 300,000원이었으며, 추후 양도시 양도소득세로 과세하는 과세특례를 신청하였다. 양도시점에 주당 양도가액은 500,000원이며, A씨에게 과세될 양도소득세는 다음과 같이 계산된다.

다만 스톡옵션 행사시점에 시가 이하 발행이익에 대해, 다음과 같이 근로소득세로 과세된다.

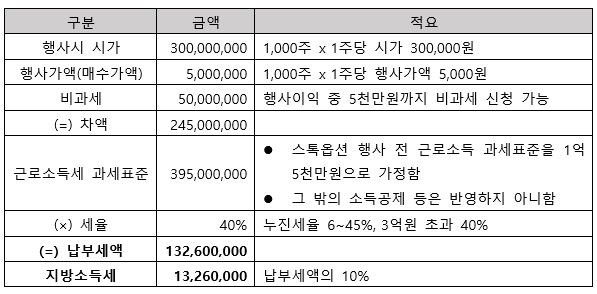

만약 과세이연을 적용하지 않을 경우 스톡옵션 행사시 행사이익으로 과세되는 근로소득세는 다음과 같다.

상기 예시의 경우 결론적으로 A씨에게는 벤처기업 스톡옵션 과세특례를 적용하는 것이 약 42백만원의 세액을 적게 납부하는 효과가 있음을 알 수 있다.

앞서 살펴 본 바와 같이 벤처기업에 해당할 경우 벤처기업 스톡옵션의 비과세·과세특례 등 적절한 세제 혜택을 받기 위해서 관련 법에서 제시하고 있는 요건들을 정확하게 이해하고 검토하는 과정이 필요할 것이다. 벤처기업은 이러한 세제지원을 잘 활용하여 우수인력도 영입하고 회사 가치도 향상시키는 등 일석이조의 효과를 누릴 수 있다.

관련칼럼더보기

You must be logged in to post a comment.